Глава 8 ПРАВОВЫЕ ОСНОВЫ МЕЖДУНАРОДНОЙ

НАЛОГОВОЙ ОПТИМИЗАЦИИ

В результате изучения данной главы студент должен:

• знать правовые основы налоговой оптимизации и ее пределов, основные тенденции в сфере противодействия уклонению от уплаты налогов и агрессивной налоговой оптимизации, подходы к определению ограничений использования налоговых преимуществ по соглашениям об избежании двойного налогообложения и иных инструментов международной налоговой оптимизации;

• уметь самостоятельно изучать акты и доклады международных организаций, связанные с противодействием уклонению от уплаты налогов и агрессивному налоговому планированию, прогнозировать тенденции развития практики применения норм, создающих условия для международной налоговой оптимизации, принимать юридически значимые решения;

• владеть навыками определения пределов налогового планирования, проведения правовой оценки деятельности налогоплательщика, связанной с оптимизацией налоговых платежей.

8.1. Понятие налоговой оптимизации и ее пределов

Отношения между лицами и государством в части финансового обеспечения деятельности последнего всегда носят конфликтный характер, поскольку предполагают изъятие определенной части имущества лица в пользу государства. Однако развитие налогового законодательства позволило найти и закрепить разумную форму ограничения имущественных прав лиц в пользу государства — налог. Налоговые отношения со временем усложняются и совершенствуются. Функции налога расширились, чисто фискальная функция дополнилась регулирующей функцией, поскольку государство стало с помощью налогов регулировать экономические процессы, стимулировать или дестимулировать некоторые сферы деятельности, перераспределять основные экономические ресурсы. Все это породило новый этап конфликта, когда, с одной стороны, государство намеревается получить средства в прежнем или даже большем объеме с налогоплательщика, а с другой — стимулировать его деловую активность в определенной сфере путем предоставления определенных налоговых льгот, что приводит к необходимости усиления налогового контроля со стороны налоговых органов за деятельностью налогоплательщика и все большему вмешательству их в дела предпринимателей.

Кроме того, формирование объектов налогообложения по правилам, предусмотренным гражданским правом, являющимся частным и преду

198

сматривающим большие возможности для личного усмотрения, с одной стороны, а с другой стороны — публичное значение налоговых платежей, обостряет вопрос о том, насколько лица должны учитывать налоговые последствия своей деятельности. Например, должны ли они ориентироваться на средние показатели и не использовать льготы, если в результате сумма налога будет несоразмерна полученной прибыли 1 или, напротив, учитывая предпринимательский характер своей деятельности, возложенные на предприятия обязанности со стороны инвесторов, они должны всеми силами сокращать издержки, в том числе и размер налоговых платежей.

Можно согласиться с мнением А. А. Пилипенко, который отметил, что «понимание государством процесса налогового планирования должно строиться на том, что оно, являясь законным и справедливым интересом налогоплательщика, не представляет собой механическую минимизацию налогов, а способствует эффективному управлению организацией для принятия стратегических решений по развитию предпринимательской деятельности. За счет облегчения налогового бремени путем изыскания наиболее рациональных способов снижения налоговых обязательств организации получают дополнительные возможности для максимального увеличения доходности финансово-хозяйственной деятельности и для дальнейшего эффективного развития производства, результатом которых будет повышенная уплата налоговых платежей за счет увеличения объектов налогообложения» 2. Тем не менее это не означает, что любая деятельность налогоплательщика, направленная на снижение налогового бремени, должна быть положительно оценена государством, поскольку в ситуациях, когда налогоплательщики уклоняются от уплаты налогов, они создают угрозу экономической безопасности государства, которое, с одной стороны, лишается части поступлений в бюджет, а с другой стороны, такие действия

1В связи с этим интересным является прецедент, который произошел в Великобритании с сетью кофеен Старбакс (Sturbucks). Являясь компанией со сложной ступенчатой структурой, она активно использовала возможности, предоставляемые международными соглашениями об избежании двойного налогообложения в отношении налогов на доходы

икапитал (роялти, проценты), в связи с чем серьезно сократила размеры уплачиваемого в Великобритании корпоративного налога, на фоне устойчивого роста ее экономических показателей в целом и расширения ее деятельности в Великобритании, показывая при этом убыток. Учитывая кризисные явления в экономике 2008 г., приведшие к усилению внимания за налоговой дисциплиной в Великобритании, такая налоговая оптимизация не осталась незамеченной. После проведенного журналистского расследования группа граждан призвала бойкотировать продукцию этой компании. И несмотря на то что налоговые законы нарушены не были, компания под влиянием общественности была вынуждена пересчитать свои налоговые обязательства. Как отмечено в официальном заявлении компании: «Компания заплатила тот объем налогов, который положен по закону, но мы прислушались к нашим клиентам и поняли, что вы ожидали от нас большего, чем просто следовать букве закона. Самым главным активом, который мы построили в Великобритании, для нас является доверие — доверие наших сотрудников, клиентов и общества, в котором мы работаем. Мы принципиально считаем, что действовать ответственно и слушать своих клиентов — это выгодно для бизнеса. Именно поэтому мы хотим дать вам ясно понять, что мы меняем наш подход к уплате корпоративного налога». // Подробнее см.: URL: http://www.starbucks.co.uk/ourcommitment.

2Пилипенко А. А. Налоговое планирование (оптимизация): моделирование научных подходов // Налоги. 2012. № 3. С. 10—13.

199

создают неблагоприятные конкурентные условия для тех налогоплательщиков, которые несут налоговое бремя в полном объеме, что приводит к снижению уровня их экономической активности и еще большему снижению уровня поступлений в бюджет.

Таким образом, вопрос о разграничении налоговой оптимизации (налогового планирования) и уклонения от уплаты налогов является сейчас очень актуальным, а благодаря глобализационным процессам, происходящим в мировой экономике, этот вопрос перестал быть исключительно национальным, напротив, формирование определений позитивного (допустимого) поведения налогоплательщиков и негативного (недопустимого) поведения стал направлением деятельности и обсуждения на уровне многих международных организаций (см. параграф 8.2 настоящего учебника).

Научная дискуссия

В научных кругах тема налоговой оптимизации является одной из самых дискуссионных. В теории единое мнение выработано только относительно того, что налоговая оптимизация — это деятельность, либо основанная на законе, либо не нарушающая его, в то время как уклонение от уплаты налогов, напротив, всегда противоправная деятельность. Однако при переложении этого теоретического положения на практику возникают трудности с его применением, так как поведение налогоплательщика, которое напрямую не нарушает нормы законодательства о налогах и сборах, но направленное исключительно на получение налоговой выгоды без иной реальной экономически обоснованной цели, по-разному оценивается в научных кругах и субъектами налогового права. Кроме того, критерий экономической обоснованности также имеет субъективную оценку.

Судебная практика

На противоречивость и сложность этой темы также указывает то, что в настоящее время не выработано единого понятийного аппарата. В судебных актах, законопроектах и научных трудах используются разные понятия для обозначения деятельности налогоплательщика, приводящей к уменьшению размера его налоговых платежей на законных основаниях. Так, в постановлении Пленума Высшего Арбитражного Суда РФ от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» используется понятие налоговой выгоды, под которой понимается уменьшение размера налоговой обязанности вследствие, в частности, уменьшения налоговой базы, получения налогового вычета, налоговой льготы, применения более низкой налоговой ставки, а также получение права на возврат (зачет) или возмещение налога из бюджета. Налоговая выгода, исходя из данного постановления, бывает обоснованной и необоснованной.

В научной литературе используется такие понятия, как: налоговая оптимизация, налоговая минимизация, избежание налогов и налоговое планирование. К связанным с этими категориями можно отнести такие понятия, как «уклонение от уплаты налогов», «злоупотребление правом», «избежание налогов», «обход налогов» и «налоговые риски» 1.

1 О терминах налогового права см. подробнее: 101 термин налогового права: краткое законодательное и доктринальное толкование / Н. А. Соловьева [и др.]. М. : Инфотропик Медиа, 2015.

200

Зарубежная практика также не использует единого понятия. Как отмечает Е. В. Килинкарова, в англоязычной литературе для обозначения деятельности налогоплательщика по уменьшению размера налоговой обязанности используются такие термины, как «tax evasion», «tax avoidance», «tax minimization», «tax mitigation», «tax planning», «licit tax savings». Если четыре последних термина по своему смыслу применяются к таким действиям налогоплательщика, которые являются правомерными и одобряемыми со стороны государства, то «tax avoidance» — это деятельность налогоплательщика, которая прямо законодательство не нарушает, но входит в противоречие с намерениями законодателя и им не одобряется. Противоречащая налоговому законодательству деятельность по уклонению от уплаты налога обозначается как «tax evasion» 1. Основу разграничения налоговой оптимизации и уклонения от уплаты налогов в странах с англосаксонской системой составляют судебные доктрины, такие как: доктрина экономической сущности (economic substance doctrine), выступающая ее частью доктрина деловой цели (business purpose), доктрина существа над формой (equity above the form), доктрина фиктивной сделки (sham transaction), доктрина сделки по шагам (step transactions).

В немецком налоговом праве существуют понятия «налоговая оптимизация» (Steueroptimierung), «налоговое планирование» (Steuerplannung), «избежание уплаты налогов» (Steuervermeidung), «обход налогового закона» (Steuerumgehung), «налоговая экономия» (Steuereinsparung), «уклонение от уплаты налогов» (Steuerhinterziehung). Термин «уклонение от уплаты налогов» встречается в § 370, 370а, 371 Закона ФРГ о порядке взимания налогов (Abgabenordnung) 1977, термин «избежание налогообложения» содержится в § 180 данного Закона. В рассматриваемом Законе содержится также норма, в которой закреплено, что «налоговый закон нельзя обойти путем злоупотребления выбором дозволенных юридических форм. Если злоупотребление было допущено, налоговое обязательство возникает согласно законодательным положениям исходя из сущности экономических явлений» (§ 42) 2.

Н. А. Русяев указывает, что в основе правового регулирования налоговой оптимизации Германии лежит сформулированная в позитивном праве доктрина подобающей правовой конструкции. Под правовой конструкцией понимается норма, институт права, которые используются налогоплательщиком в качестве средства достижения экономической цели. Налогоплательщик не скован в выборе средств достижения цели, но налоги подлежат уплате исходя из той конструкции, которая является подобающей. Подобающей является наиболее естественная, простая правовая конструкция, которую использовал бы разумный субъект для достижения такой цели.

1Килинкарова Е. В. Налоговое право зарубежных стран : учебник для бакалавриата

имагистратуры. С. 134—135.

2В Российской правовой литературе иногда это положение немецкого права называют либо «обходом законодательства» либо «злоупотреблением правом». См.: Русяев Н. А. Правовое регулирование налоговой оптимизации в Германии // Налоговые споры: теория

ипрактика. 2006. № 10; Пилипенко А. А. К вопросу о злоупотреблении правом в налоговых отношениях // Финансовое право. 2013. № 2. С. 36—40.

201

На практике неподобающая правовая конструкция определяется через выявление намерения лица обойти обязанность по уплате налога при использовании неадекватной (нетипичной, необычной) правовой конструкции для достижения хозяйственного результата. Данное правило именуется в теории немецкого права как общая оговорка, направленная на противодействие обходу обязанности по уплате налога. Противоположностью общей оговорке является специальная, которая предусматривает конкретный случай злоупотребления правовыми конструкциями для целей обхода обязанности по уплате налога. При оценке того, является ли правовая конструкция подобающей, принимается во внимание только действительная правовая конструкция. При ее недействительности применение общей оговорки недопустимо. При недействительности правовой конструкции налоговый орган вправе распространить соответствующие налоговые последствия только после того, когда фиктивность (недействительность) использованной налогоплательщиком конструкции будет доказана в суде 1.

Во Франции также для оценки добросовестности налогоплательщика и иных лиц, участвующих в налоговых отношениях, активно используется понятие «злоупотребление правом». Так, ст. L 64 Свода фискальных процедур (Livre des procedures fiscales) 1982 г., действующего во Франции, закрепляет, что не могут препятствовать осуществлению полномочий налоговой администрации действия, которые скрывают истинную природу договора или соглашения с помощью оговорок, которые прикрывают либо получение, либо передачу прибылей (поступлений). При рассмотрении дела администрация вправе установить его (договора) истинный характер. В юридической доктрине определяется, что злоупотребление правом (abus de droit) — результат юридических построений, производимых с целью полного или частичного освобождения от налога.

Французская административная доктрина использует также конструкцию «анормальные» акты управления (acte anormal de gestion). Согласно практике Государственного совета Франции под ними понимаются действия, связанные с переложением расхода или затрат на счет организации, или действия, которые лишают ее (организацию) поступлений (при этом соответствующие действия не могут быть оправданы интересами коммерческой деятельности). Детально разработана процедура так называемого фискального рескрипта (rescrit fiscal). Он предоставляет всякому налогоплательщику согласно ст. L 64 B Свода фискальных процедур возможность направить администрации запрос о правомерности операции, которую он намеревается осуществить в будущем. Срок для ответа, которым располагает администрация, составляет шесть месяцев. Администрация является «связанной» как своим положительным ответом на запрос налогоплательщика, так и отсутствием ответа в установленный срок 2.

1Русяев Н. А. Правовое регулирование налоговой оптимизации в России и Германии : автореф. дис. … канд. юрид. наук. М., 2008. С. 11—12.

2Винницкий Д. В. Российское налоговое право: проблемы теории и практики. С. 223.

202

В Италии также принято различать понятия обхода и уклонения от уплаты налогов. В этом отношении деятельность субъектов налогообложения по «уклонению от уплаты» налогов (evasione fiscale, attivitaʼ evasive) характеризуется следующими условиями:

— имеет место поведение, по существу и формально незаконное; — налогоплательщик, несмотря на наличие основания для уплаты

налога, уклоняется от налоговых обязательств; — деяния являются основанием для применения административных

штрафов, а в некоторых случаях и уголовных санкций; — предпосылки нарушения уже были установлены;

— контроль осуществляется впоследствии с помощью обычных инструментов оценки.

Схема действий по уклонению всегда является незаконной (т.е. действия осуществляются вопреки существующим нормам закона), затрагивая:

— правовые вопросы; — фактические вопросы в виде поведения, которое, по сравнению

с поведением при «обходе» налоговых норм, можно охарактеризовать как «примитивное».

Типичными инструментами уклонения являются:

— использование бухгалтерских уловок и махинаций, нерегулярность операций по осуществлению бухгалтерского учета;

— непредставление или предоставление налоговым органам неверных деклараций о налогах на доходы и НДС.

Обход налоговых норм (elusione fiscale), в свою очередь, характеризуется наличием следующих необходимых элементов:

— преднамеренность финансовых операций (акты, факты, договоренности);

— отклонение от обычного поведения и (или) искусственный характер поведения субъекта;

— последствия такого поведения должны приводить к экономии налога, не предусмотренной или не разрешенной законодателем 1.

Одобряемая же законодателем деятельность налогоплательщика именуется pianificazione fiscale, il legittimo risparmio dʼimposta, что может быть переведено как налоговое планирование, законное сбережение налога.

В Италии в ст. 37-bis Президентского декрета № 600/73 определяются критерии, выступающие «пределом» для налоговой оптимизации. Эта статья разделена на восемь пунктов, из которых первые два пункта определяют общие критерии для налоговых органов по выявлению операций, которые приводят к необоснованной налоговой выгоде. В п. 3 указанной статьи приведены конкретные ситуации, свидетельствующие о получении необоснованной налоговой выгоды. В п. 4—7 описаны процедурные вопросы. В п. 8 определяется возможность направления предварительного запроса в налоговый орган для получения оценки по проводимым операциям или операциям, которые будут проводиться в будущем.

1 Carrirolo F. LʼElusione fiscale. Milan, 2009. P. 2.

203

Таким образом, по уровню соответствия закону деятельности налогоплательщика, направленной на снижение объема налоговой обязанности, можно выделить три различных вида деятельности налогоплательщика: — уклонение от уплаты налогов — запрещенная законом деятельность налогоплательщика, за которую действующим законодательством преду сматривается ответственность вплоть до уголовной; — получение необоснованной налоговой выгоды («серые» схемы налогового

планирования, избежание налога, обход налога, агрессивное налоговое планирование и т.д.) — деятельность налогоплательщика, которая не приводит к прямому нарушению законодательства о налогах и сборах, однако такая деятельность направлена исключительно на минимизацию налога без иного экономического результата.

Как правило, признаки необоснованности налоговой выгоды предопределяются сложившейся судебной практикой, которые и позволяют сформулировать пределы налоговой оптимизации, за которыми она уже превращается в необоснованную налоговую выгоду. В целях защиты фискальных интересов государства от подобных действий налогоплательщика законодателем могут вводиться различные законодательные ограничения общего плана (недопустимость злоупотребления правом), а также специальные ограничения, выражающиеся в особом порядке осуществления налогового контроля (например, налоговый контроль по сделкам между взаимозависимыми лицами), особом порядке учета доходов и расходов (правило тонкой капитализации и т.д.) и др.

В данном вопросе нет единого мнения о том, являются ли действия по обходу налогов неправомерными. Тем не менее общая тенденция, складывающаяся в последнее время в национальных налоговых системах, на уровне международного регулирования налогообложения трансграничных операций указывает на то, что нельзя назвать правомерными действия налогоплательщика, при которых налогоплательщик имитирует деятельность в целях снижения уровня налоговой нагрузки.

Налоговая оптимизация, в самом общем виде может быть определена как деятельность, направленная на получение обоснованной налоговой выгоды, то есть это вся иная деятельность налогоплательщика, основанная на свободе предпринимательской деятельности, гарантированной лицам 1, приводящая к получению, предусмотренных налоговым законодательством льгот, являющаяся реальной и экономически обоснованной.

Выделяют следующие виды налогового планирования (оптимизации) по разным основаниям классификации:

— по субъектам: личное или семейное, планирование в рамках одного предприятия или группы компаний;

1 Например, ст. 41 Конституции Италии, в соответствии с которой «частная хозяйственная инициатива свободна». В п. 1 ст. 34 Конституции РФ указано, что «каждый имеет право на свободное использование своих способностей и имущества для предпринимательской и иной не запрещенной законом экономической деятельности».

204

— по территории охвата: национальное или международное. Оптимизация налоговых платежей может осуществляться налогоплательщиком как на национальном уровне с использованием разрешенных национальным законодательством налоговых льгот, так и на международном уровне, при котором налогоплательщиком используются льготы, предусматриваемые международными актами (соглашениями);

— по сроку действия: стратегическое планирование или кратковременное планирование;

— по видам деятельности и т.д.

К ограничениям налоговой оптимизации можно отнести такие положения судебной практики, национальных законодательств о налогах и сборах и международных соглашений, которые устанавливают особые правила, способные сделать невыгодными действия, направленные исключительно на налоговую экономию без иной экономической цели. К таким правилам можно отнести:

— законодательство о трансфертном ценообразовании (transfer pricing rules);

— правила «тонкой капитализации» (thin capitalisation); — концепция бенефициарного собственника (beneficial ownership);

— контролируемые иностранные компании (controlled foreign corpo ration);

— ограничение на использование гибридных инструментов.

Законодательство о трансфертном ценообразовании. Цена является довольно простой и одновременно сложной категорией как для юристов, так и для экономистов. Единого определения цены нет ни в юридической, ни в экономической науке. Тем не менее при использовании этого слова мы, прежде всего, представим себе некоторое количество денег, уплачиваемых за товар или услугу. Ценообразование, в свою очередь, — это процесс формирования цены. В структуре цены принято выделять: себестоимость продукции; прибыль; акциз по подакцизным товарам; НДС; снабженческосбытовую надбавку; торговую надбавку. Цена оказывает влияние на формирование налоговой базы, что, учитывая тот факт, что налогоплательщик имеет возможность самостоятельно устанавливать размер цены, заставляет государства разрабатывать механизмы контроля за ценообразованием.

Особенно серьезно искажение налоговой базы в процессе ценообразования возможно для групп компаний (холдингов, транснациональных корпораций) в связи с произвольным перемещением налогооблагаемой прибыли между подразделениями группы. Члены группы компаний в целях перераспределения ресурсов между собой осуществляют друг с другом сделки 1,

1Как отмечает А. Н. Зеленюк, «истоки трансфертного ценообразования находятся

встремлении появившихся в XX в. транснациональных компаний перекачивать финансовые средства из зарубежных филиалов в метрополию. В транснациональных компаниях более 50% всех переводов капитала от иностранных дочерних фирм и филиалов осуществляется посредством выплаты дивидендов. Перевод средств в форме дивидендов наиболее простой, но при наличии правительственных ограничений в виде установления верхнего предела переводимых дивидендов эффективность его падает (в Бразилии, например, дивиденды, превышающие 12% вложенного капитала, облагаются 40—60%-ным налогом). В таких случаях

205

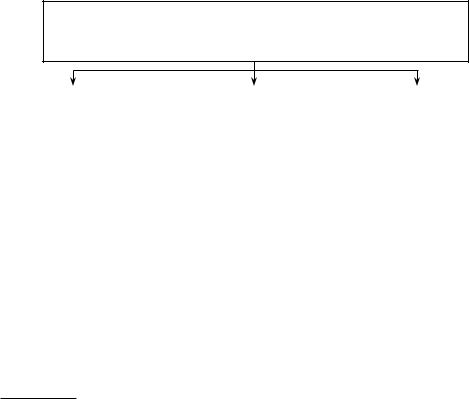

цена по которым формируется вне рыночных механизмов ценообразования, но исходя из потребностей всей группы. Подобное ценообразование и получило наименование — трансфертное ценообразование (рис. 8.1), т.е. цена, устанавливаемая при торговле товарами и услугами во внутрифирменных отношениях. Тот факт, что члены группы компаний могут находиться в разных юрисдикциях, приводит к налоговой конкуренции стран 1 и перераспределению прибыли в страны с лучшими налоговыми условиями. Как отмечает К. А. Непесов, основная цель применения трансфертных цен — «перевод» налоговой базы на аффилированное лицо, находящееся в более благоприятном налоговом или ином административном режиме 2.

Правовые механизмы осуществления борьбы с уклонением от уплаты налогов с использованием трансфертного ценообразования,

применяемые в разных странах

Общие правила |

|

Специальные нормы против |

|

Нормы, |

против избежания |

|

трансфертного ценообразования |

|

регулирующие |

налога |

|

Данные нормы позволяют |

|

порядок налого |

Используются общие |

|

скорректировать цену по сдел- |

|

обложения доходов |

налогово-правовые |

|

кам между соответствующими |

|

иностранных |

доктрины, включая |

|

субъектами (ассоциированными |

|

контролируемых |

раскрытие информации |

|

предприятиями, взаимозависи- |

|

лиц (CFC) |

об использовании схем, |

|

мыми лицами и т.д.), включают в |

|

|

институты борьбы с |

|

себя общие основания контроля |

|

|

искажением налоговой |

|

и корректировки цен, определе- |

|

|

базы, злоупотребле- |

|

ние «связанности» лиц, методы |

|

|

нием правом и т.д. |

|

определения цен, надлежащих |

|

|

|

|

источников информации и т.д. |

|

|

|

|

|

|

|

Рис. 8.1. Правовые механизмы осуществления борьбы с уклонением

от уплаты налогов в рамках трансфертного ценообразования

Правонарушающим является transfer mis-pricing — манипулирование ценами. Это форма более общего явления намеренного искажения

расходы по переводу дивидендов высоки и применение этого канала невыгодно. Правительственные ограничения, включая запреты прямого и дивидендного перевода капитала, вызывают необходимость использовать другие способы финансового трансферта. Таким образом, транснациональные корпорации, помимо открытых, стали широко применять и скрытые методы переброски прибыли, внешне представляющие собой обмен товарами и услугами между подразделениями». См.: Зеленюк А. Н. Сущность и особенности трансфертного ценообразования // Российский внешнеэкономический вестник. 2013. № 7. С. 49—61.

1Активное обсуждение темы налоговой конкуренции стран началось с 1998 г. после проекта ОЭСР о вредной налоговой конкуренции, когда обозначилась проблематика ее разграничения с допустимым «налоговым соревнованием». Налоговые оазисы, как отмечается

влитературе, используют свой суверенитет, чтобы «охотиться» на налоговые базы других стран. См.: Хаванова И. А. Фискальный (налоговый) суверенитет и его границы в интеграционных образованиях. С. 41—51.

2Непесов К. A. Налоговые аспекты трансфертного ценообразования: сравнительный анализ опыта России и зарубежных стран. М. : Волтерс Клувер, 2007. С. 5.

206

цен, включающего в том числе сделки между несвязанными или неявно связанными сторонами (например, при импорте или экспорте товаров (overinvoicing/underinvoicing), с целью уклонения от уплаты налогов). Такая практика является распространенным каналом незаконного вывода средств за рубеж. Там, где ценообразование в сделке не соответствует международным нормам, положениям национального законодательства, налоговые органы могут делать неблагоприятные для налогоплательщиков выводы

оманипулировании ценами (mis-pricing), некорректном ценообразовании (incorrect pricing), необоснованной, неоправданной цене (unjustified pricing) или о цене, не соответствующей принципу «вытянутой руки» (non-arm’s length pricing). В таких случаях потенциально возникают вопросы избежания уплаты налога, уклонения от налогообложения 1.

Для государств подобные процессы приводят к снижению поступлений в бюджет и к появлению неравенства между экономическими субъектами, что, безусловно, отрицательно сказывается на экономической безопасности государства. В связи с этим налоговые администрации заинтересованных стран могут предъявлять довольно жесткие требования к порядку ценообразования внутри группы компании.

Воснову регулирования трансфертного ценообразования заложена идея

отом, что распределение прибыли должно соответствовать распределению рисков, имущества и функций внутри группы компаний. Для целей налогообложения ценообразование по внутригрупповым сделкам должно осуществляться по тем же правилам, по которым ценообразование осуществляется при совершении сделок между независимыми организациями 2.

Необходимо понимать, что использование трансфертных цен не всегда направлено исключительно на получение налоговой выгоды, поэтому нельзя поставить знак равенства между применением трансфертных цен и уклонением от уплаты налогов. В законодательстве стран налоговый контроль за применением трансфертного ценообразования устанавливается не в отношении всех случаев применения трансфертных цен, но в отношении таких случаев, которые, по мнению налоговых администраций заинтересованных государств, наиболее опасны с точки зрения получения необоснованной налоговой выгоды. Каждое государство определяет, по каким сделкам и в отношении каких лиц необходимо осуществлять контроль за трансфертным ценообразованием. Единого подхода в этих вопросах в настоящее время не выработано. Так, в некоторых странах комплексное регулирование трансфертного ценообразования осуществляется только в отношении международных сделок (Австралия, Италия, Франция и др.), в других странах подобное регулирование осуществляется как в отношении международных сделок, так и в отношении внутренних сделок (Россия и др.). Различаются субъекты, в отношении которых может быть осуществлен контроль за трансфертными ценами. Наибольшее распространение получил подход, согласно которому контроль осуществляется в отноше-

1См.: Хаванова И. А. Трансфертные цены в налоговом праве // Экономико-правовой бюллетень. 2014. № 7.

2Килинкарова Е. В. Налоговое право зарубежных стран. С. 179.

207

нии как физических лиц, так и организаций, которые осуществляют предпринимательскую деятельность. Однако, например, в Японии физические лица подлежат контролю, только если выступают посредниками между японским налогоплательщиком-организацией и его аффилированным иностранным контрагентом. В Швеции правила трансфертного ценообразования распространяются и на лиц, в отношении которых производится перевод прибыли и которые не осуществляют предпринимательской деятельности 1.

Национальные механизмы, которые применяют государства при борьбе

сизбежанием налога посредством использования трансфертного ценообразования, довольно разнообразны.

Правила «тонкой капитализации». Существует две возможности осуществления финансирования организации: либо через увеличение собственного капитала, либо через привлечение заемных средств. Однако зачастую выбор способа финансирования лежит исключительно в плоскости налоговой экономии.

Учитывая налоговые последствия, можно отметить, что увеличение собственного капитала может быть менее привлекательным, чем привлечение заемных средств, поскольку проценты по заемным средствам по законодательству стран могут уменьшать налогооблагаемую прибыль, в то время как дивиденды выплачиваются из прибыли, оставшейся уже после налогообложения, и в состав расходов повторно не включаются.

Максимизировать налоговые преимущества данного способа финансирования можно, если учесть возможности, предоставляемые соглашениями об избежании двойного налогообложения в отношении налогов на доходы и капитал, которые предусматривают пониженные ставки при налогообложении процентов в стране источнике, либо полное освобождение от налогообложения в стране источнике. Таким образом, для транснациональных компаний появляется возможность структурировать свой бизнес так, чтобы получить максимальную налоговую экономию при выборе соответствующей юрисдикции.

Заемщик может получать налоговую выгоду, учитывая под видом процентов суммы, в действительности представляющие собой возврат вложений, осуществленных материнской компанией в его собственный капитал, а иностранная материнская компания избегает налогообложения этих доходов в стране источнике.

Правила «тонкой капитализации» разрабатываются странами для того, чтобы противостоять трансграничному размыванию налоговой базы путем увеличения задолженности.

Борьба с недостаточной капитализацией в разных странах возможна

сиспользованием следующих способов:

1) использование общего законодательства против злоупотреблений или специального законодательства, регулирующего трансфертное цено образование;

2) установление специальных норм, которые:

1 Килинкарова Е. В. Налоговое право зарубежных стран. С. 182—183.

208

— либо ограничивают размер долга, по которому могут быть учтены проценты, уменьшающие налогооблагаемую прибыль: проводится сравнительный анализ заемного финансирования, примененного сторонами сделки и стоимости финансирования, которая была бы применена независимыми компаниями в аналогичных условиях. При этом сумма превышения рыночных процентов по займу не уменьшает базу по налогу на прибыль, а в некоторых случаях эта сумма может быть переквалифицирована в дивиденды;

— либо вводят ограничения на сумму процентов, которые определяются исходя из соотношения величины процентов с другими показателями. Например, сравнение общей суммы долга компании-заемщика с суммой ее собственного капитала. Предельное соотношение долга и собственного капитала устанавливается законодателем: при его превышении проценты, начисленные на избыточную часть долга, которая превышает установленный законом коэффициент, не принимаются в целях налогообложения прибыли у заемщика, и к ним применяются специальные правила, регулирующие задолженность 1.

Отдельного внимания заслуживают правила «недостаточной капитализации» в связи с наличием в них дискриминационных положений, поскольку изначально предполагалось, что положения специального законодательства будут распространяться только в отношении иностранных заемщиков.

Судебная практика

Европейский суд справедливости в 2002 г. счел немецкие правила недостаточной капитализации дискриминационными по отношению к другим странам ЕС, что запрещено законодательством ЕС (European Court of Justice, Lankhorst-Hohorst GmbH v Finanzamt Steinfurt, 12 December 2002, Case. C-24/00). В результате Германии при- шлось пересмотреть формулировку закона.

Пересмотреть формулировку закона пришлось и Латвии, так как там правила недостаточной капитализации изначально распространялись только на займы, полученные от нерезидентов, но в связи с нарушением этими правилам европейских норм, в том числе о недискриминации, Латвии пришлось изменить свое законодательство. С 1 января 2010 г. эти правила были расширены и стали применяться и к займам, выданным резидентами Латвии.

Еще один вопрос, который в связи с этим поднимается, это вопрос соответствия указанных правил соглашениям об избежании двойного налого обложения в отношении налогов на доходы и капитал.

В п. 25 Комментария Модельной конвенции ОЭСР к ст. 10 «Дивиденды» отмечено, что названная статья касается не только дивидендов как таковых, но также и процентов по займам в тех случаях, когда кредитор разделяет риски компании, т.е. когда погашение займа зависит во многом от успеха или неудачи предпринимательской деятельности предприятия. Поэтому положения ст. 10 «Дивиденды» и ст. 11 «Проценты» не препятствуют рассмотрению такого типа процентов в качестве дивидендов согласно национальным правилам тонкой капитализации, применяемым

1 URL: http://www.oecd.org/ctp/tax-global/5.%20thin_capitalization_background.pdf.

209

в стране заемщика. Вопрос, разделяет ли кредитор риски предприятия, решается в каждом отдельном случае с учетом всех обстоятельств, в частности:

— заем очень сильно превышает любой другой вклад в капитал предприятия (или был взят для восполнения значительной части капитала, которая была утеряна) и значительно не соответствует обеспечивающим его активам;

— кредитор участвует в каких-либо доходах (прибыли) компании; — погашение займа зависит от требований других кредиторов или

выплаты дивидендов; — уровень или выплата процентов будет зависеть от прибыли компании;

— договор займа не содержит четких положений относительно его погашения к определенной дате.

Таким образом, ст. 10 и 11 не исключают квалификацию соответствующих видов доходов независимо от квалификации налогоплательщика, допуская рассмотрение процента как дивиденда, если действуют национальные правила тонкой капитализации и материнская компания-заимо- давец эффективно разделяет риски предпринимательской деятельности компании-заемщика 1.

Концепция бенефициарного собственника (beneficial ownership).

Концепция восходит к средневековому английскому праву и развивалась параллельно с концепцией траста 2.

В Модельной конвенции ОЭСР понятие бенефициарного собственника появилось в 1977 г. и стало дополнительным условием, которое позволяет воспользоваться льготами, предоставляемыми соглашениями по ст. 10 (дивиденды), 11 (проценты), 12 (роялти). Таким образом, для применения этих статей не достаточно только одного резидентного статуса, необходимо, чтобы резидент доказал еще и то, что он является фактическим получателем дохода.

Понятие бенефициарного собственника было введено в связи с тем, что стало понятно, что целям налоговой конвенции не соответствует ситуация, при которой льготы, предусмотренные соглашением, используются формальным собственником (номиналом), в то время как реальный получатель дохода находится в юрисдикции, которая не подпадает под действие соглашения. Это явление получило название — «налоговый шоппинг» («treaty shopping»). Подобные действия со стороны налогоплательщиков опасны для государств тем, что приводят к потере доходов. При заключении соглашений государства учитывают уровень реальных и потенциальных доходов от движения доходов и капиталов между ними. Когда преимущества данного договора получает ненадлежащее лицо, уровень и баланс этих потоков искажаются, что приводит к искажению доли соответствующего налогооблагаемого дохода, направляемой для каждого государства.

1Хаванова И. Проценты и дивиденды: конфликт квалификаций при налогообложении // Налоговый вестник. 2013. № 7.

2Брук Б. Я. Кодификация концепции бенефициарного собственника в российском налоговом законодательстве: постановка проблемы // Закон. 2013. № 4. С. 54—62.

210

Это явление приводит к расширению действия двусторонних договоров, поскольку заключенный с одним государством договор становится договором со всем миром.

Многими специалистами признается, что эта концепция очень сложна в применении, так как нет единого определения понятия бенефициарного собственника, даже в комментариях нет этого определения, большинство налоговых соглашений его также не содержат, кроме того это определение может отсутствовать и на уровне национального законодательства.

Контролируемые иностранные компании (controlled foreign corporation). Под контролируемой иностранной компанией в законодательстве разных стран принято понимать иностранную компанию, которая контролируется резидентами этой страны. Государствами устанавливаются специальные правила налогообложения подобных компаний. Целью этого законодательства является предотвращение размыванию налоговой базы в стране резидентства, а также предотвращение перемещения резидентами дохода в низконалоговые юрисдикции или в юрисдикции, где такой доход не облагается.

В законодательстве о контролируемых компаниях принято устанавливать:

— размер доли, при которой компания признается контролируемой. Так, по законодательству США компания считается контролируемой, если американские акционеры в совокупности владеют более 50% голосующих акций. Надо сказать, что такой размер доли весьма распространен (подобный размер установлен в законодательстве Германии, Финляндии и т.д.). Могут также устанавливаться размеры долей, при которых налогоплательщик должен сообщать об участии в иностранных компаниях и подать соответствующую отчетность (в США — 10%);

— условия применения правил: применение правил в отношении конкретных видов доходов или к компаниям, размещенным в определенных юрисдикциях. Например, в Великобритании существует так называемый белый список (перечень государств, к которым не применяются правила контролируемых иностранных компаний), в отличие от общераспространенных «черных». Кроме того, дополнительно существует своего рода «черно-белый» список, т.е. перечень стран, к которым положения этого закона применяются, но не всегда, а лишь в отношении компаний, пользующихся льготным налоговым режимом в стране своей регистрации 1;

— последствия признания компаний контролируемыми. В большинстве случаев это приводит к тому, что прибыль контролируемой иностранной компании включается в налоговую базу акционера, а также требуется составление специальной отчетности.

Пример

В Италии резидент облагается пропорционально доле своего участия в компании независимо от того, была ли фактически распределена прибыль акционерам.

1 См.: Дубовик С. В. Анализ мирового опыта по налогообложению контролируемых иностранных компаний // Налоги и налогообложение. 2010. № 11. С. 27—29.

211