уклонений от уплаты налогов 2011 г. ст. 20 («другие доходы») Соглашения предусматривает общее правило налогообложения доходов, неохватываемых предыдущими статьями, и распространяется на разовые доходы случайного характера, которые невозможно или крайне затруднительно отнести к какомулибо из видов доходов, рассматриваемых в других статьях Соглашения.

Таким образом, компетентные органы пришли к согласию, что под «другими доходами» подразумеваются доходы, полученные лицами в виде выигрышей и призов, благотворительной помощи, подарков, алиментов, выплат по социальному страхованию, вследствие получения в наследство средств, имущества, имущественных и неимущественных прав, а также доходы от нетрадиционных финансовых инструментов (деривативов).

Относительно порядка налогообложения подобных доходов единого мнения нет.

Данная статья может определять право страны — источника дохода на налогообложение данных видов доходов. Так, в ст. 20 Соглашения между Правительством России и Правительством Украины об избежании двойного налогообложения доходов и имущества и предотвращении уклонений от уплаты налогов 1995 г. отмечено, что виды доходов, возникающие из источников в договаривающемся государстве и о которых не говорится в предыдущих статьях Соглашения, могут облагаться налогом в этом государстве.

Внекоторых соглашениях, напротив, устанавливается правило, согласно которому подобные виды доходов могут облагаться в стране — резидентстве получателя дохода. В ст. 21 Конвенции между Правительством Российской Федерации и Правительством Королевства Бельгии об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и имущество 1995 г. указано, что виды доходов резидента одного договаривающегося государства, которые возникают в другом договаривающемся государстве и о которых не говорится в предыдущих статьях настоящей Конвенции, могут облагаться налогом в этом другом государстве.

Вдругих соглашениях правило о налогообложении в стране — резидент све получателя дохода может быть строгим. Например, в ст. 21 Конвенции между Правительством Российской Федерации и Правительством Австрийской Республики об избежании двойного налогообложения

вотношении налогов на доходы и капитал 2000 г. указано, что виды доходов резидента договаривающегося государства, независимо от источника их возникновения, о которых не говорится в предыдущих статьях настоящей Конвенции, подлежат налогообложению только в этом государстве.

6.5. Правовое регулирование налогообложения доходов, полученных организациями — резидентами России от источников за рубежом

Российские организации подлежат налогообложению в России по доходам, полученным как в России, так и из зарубежных источников. С 1 января 2015 г. в целях применения гл. 25 НК РФ к российским организациям приравнены иностранные организации, признаваемые налоговыми резидентами России (п. 5 ст. 246 НК РФ).

170

Полученные российской организацией доходы от источников за пределами Российской Федерации учитываются ею в полном объеме при определении налоговой базы по налогу на прибыль, также организация вправе учесть расходы, понесенные как на территории России, так и за ее пределами. Согласно п. 2 ст. 311 НК РФ при определении налоговой базы расходы, произведенные российской организацией в связи с получением доходов от источников за пределами Российской Федерации, вычитаются в порядке и размерах, предусмотренных гл. 25 НК РФ.

Такие расходы согласно ст. 252 НК РФ должны быть обоснованы, т.е. должны являться экономически оправданными затратами, оценка которых выражена в денежной форме, а также подтверждены документами, оформленными в соответствии с законодательством РФ, если операции осуществлены на территории России. Первичные документы, составленные

всоответствии с требованиями иностранного государства в отношении операций, осуществляемых на территории иностранного государства, должны содержать реквизиты, отражающие суть совершенной операции. Документы на иностранном языке должны быть переведены на русский язык.

Полученные налогоплательщиком доходы и расходы, выраженные

виностранной валюте, учитываются в совокупности с доходами, стоимость которых выражена в рублях. Пересчет указанных доходов и расходов производится налогоплательщиком в зависимости от выбранного в учетной политике для целей налогообложения метода признания доходов в соответствии со ст. 271 и 273 НК РФ (п. 3 ст. 248 и п. 5 ст. 252 НК РФ).

Так же как и иностранная организация, осуществляющая деятельность

вРоссийской Федерации, российская организация за рубежом может: — осуществлять деятельность через расположенное там постоянное

представительство, которое будет являться иностранным обособленным подразделением этой организации;

— получать доходы от источников, без образования постоянного представительства.

В Российской Федерации для устранения двойного налогообложения применяется метод зачета. Размер засчитываемых сумм налога, уплаченных за пределами России, не может превышать сумму налога, подлежащую уплате в России.

Таким образом, доходы будут облагаться один раз по наиболее высокой ставке: либо по ставке в Российской Федерации, либо по ставке в стране — источнике дохода. Если ставка в России является более высокой ставкой, то в Российской Федерации обложению будет подлежать разница между ставками, напротив, если ставка в стране источнике выше, то платить налог в России уже не потребуется.

Подобное ограничение также предусмотрено всеми соглашениями об избежании двойного налогообложения, заключенными Российской Федерацией с иностранными государствами, в статье, устанавливающей метод устранения двойного налогообложения, применительно к резиденту России.

Применение подобной системы зачета иностранного налога, с одной стороны, стимулирует налоговое планирование в иностранных государствах для уменьшения эффективной налоговой ставки, с другой стороны, обеспе-

171

чивает уплату налогов в России с доходов, полученных российскими организациями по всему миру, в размере ставки налога на прибыль России 1.

Пример

Чтобы рассчитать сумму налога, которую можно зачесть, необходимо: 1) определить предельную сумму налога, подлежащую зачету:

(∑ доходов — ∑ расходов) × St в Российской Федерации (20%),

где ∑ — сумма; St — ставка налога в Российской Федерации;

2) сравнить полученную предельную сумму зачета с суммой налога, фактически уплаченного за границей:

Tax < предельной суммы → зачет предоставляется на всю сумму налога;

Tax > предельной суммы → сумма налога на прибыль в Российской Федерации уменьшается только на исчисленную предельную сумму зачета,

где Tax — уплаченная сумма налога в иностранном государстве.

Условиями для применения зачета являются:

1) включение доходов от источников в иностранных государствах (с учетом расходов) в налоговую базу по налогу на прибыль организаций в Российской Федерации 2;

2) фактическая уплата (удержание) данного налога с этих доходов в иностранном государстве, с предоставлением соответствующего подтверждения;

3) уплата налога на прибыль организаций в Российской Федерации. Нельзя зачесть налог, если в отчетном периоде получен убыток 3;

1См. подробнее: Полежарова Л. В., Артемьев А. А. Налогообложение участников внешнеэкономической деятельности в России : учеб. пособие / под ред. Л. И. Гончаренко. М. : Магистр ; ИНФРА-М, 2013, С. 206—209.

2Существует неопределенность с тем, в каком налоговом периоде можно зачесть уплаченную сумму налога. Так, по мнению Минфина России, российские организации вправе произвести зачет как в текущем, так и в трех налоговых периодах, следующих после налогового периода,

вкотором доходы были получены и учтены в целях налогообложения прибыли в Российской Федерации, с учетом соблюдения требований о трехлетнем сроке налоговой давности, преду смотренном п. 4 ст. 89 НК РФ (см. письмо Минфина России от 08.07.2013 № 03 08 13/26324). Однако если налог был удержан налоговым агентом, то налоги зачитываются при уплате этой организацией налога на прибыль организаций в России в том налоговом периоде, в котором налогоплательщик получил от налогового агента подтверждение об удержании налога в иностранном государстве (см. письмо Минфина России от 20.12.2010 № 03 08 05). Тем не менее эту позицию не всегда разделяют налоговые органы, а четкой нормы НК РФ не содержит.

3См. письмо Минфина России от 08.07.2013 № 03 08 13/26324: ст. 274 НК РФ установлено, что в случае, если в отчетном (налоговом) периоде налогоплательщиком получен убыток — отрицательная разница между доходами, определяемыми в соответствии с гл. 25 Кодекса, и расходами, учитываемыми в целях налогообложения в порядке, предусмотренном гл. 25 Кодекса, в данном отчетном (налоговом) периоде налоговая база признается равной нулю. Соответственно, сумма налога на прибыль за данный отчетный (налоговый) период равна нулю. Налог на прибыль в этом случае в Российской Федерации не уплачивается, т.е. не возникает двойного налогообложения. В этом случае отсутствует сумма российского налога на прибыль, против которой можно засчитывать иностранный налог. В случае, если налог на прибыль в России не уплачивается и нет двойного налогообложения, его устранение за счет зачета иностранного налога Кодексом не предусматривается.

172

4) заполнение специальной налоговой декларации 1.

Важно понимать, что зачет в отношении налогов возможен, если доходы, с которых они взимаются, относятся к доходам от источников в иностранном государстве, а также в соглашении об избежании двойного налогообложения не установлено исключительное право страны — получателя доходов на их обложение (в данном случае Российской Федерации). В случае, если в иностранном государстве в соответствии с положениями соглашения налог не подлежал уплате, но был удержан у российской организации, то необходимо обратиться в соответствующие органы иностранного государства за возвратом налога 2.

Учесть иностранные налоги в качестве расходов можно только в том случае, если они не принимаются к зачету.

Российские организации заявляют свое право на зачет налога в момент представления в налоговые органы декларации о доходах, полученных российской организацией от источников за пределами Российской Федерации, одновременно с декларацией по налогу на прибыль и документами, подтверждающими уплату налога.

Специальных требований к документам, подтверждающим уплату налога российской организацией за пределами Российской Федерации, НК РФ не содержит. Если налоги уплачивала сама организация, то этот документ должен быть выдан налоговым органом иностранного государства, если же налоговым агентом, то это может быть любой документ, выданный налоговым агентом и из которого будет следовать факт уплаты налога (например, письмо от организации — налогового агента, подписанное уполномоченным должностным лицом и заверенное печатью с приложением платежного поручения налогового агента банку о перечислении соответствующей суммы в качестве налога, удержанного у источника выплаты (с отметкой об исполнении 3).

Особенности обложения дивидендов. В настоящее время в отношении дивидендов, в том числе полученных от иностранной организации, действуют два вида ставок:

0% — по дивидендам, которые получает российская организация, удовлетворяющая критериям о размере и стоимости вклада (доли) в уставном капитале (подп. 1 п. 3 ст. 284 НК РФ);

13% — по дивидендам, которые получают все иные российские организации (подп. 2 п. 3 ст. 284 НК РФ).

Нулевая ставка по налогу на прибыль применяется, если российская организация — получатель дивидендов на день принятия решения об их выплате удовлетворяет следующим условиям:

— ее доля в уставном капитале составляет не менее 50% (либо принадлежащие ей депозитарные расписки соответствуют не менее 50% общей суммы выплачиваемых организацией дивидендов);

1Приказ Министерства РФ по налогам и сборам от 23.12.2003 № БГ-3 23/709@ «Об утверждении формы Налоговой декларации о доходах, полученных российской организацией от источников за пределами Российской Федерации, и Инструкции по ее заполнению».

2На это указывает и Минфин России, например, в письмах от 14.10.2014 № 03 08 05/51595, от 29.09.2014 № 03 08 05/48669.

3См. письмо Минфина России от 20.08.2008 № 03 08 05.

173

— она непрерывно в течение не менее 365 календарных дней владеет на праве собственности этой долей (депозитарными расписками);

— иностранная компания, от которой российская организация получает дивиденды, не находится в государстве или на территории, которые относятся к офшорным зонам (абз. 2 подп. 1 п. 3 ст. 284 НК РФ) 1.

С 1 января 2015 г. в НК РФ введены понятия контролируемой иностранной компании и контролирующего лица, которые содержатся

вст. 25.13 НК РФ.

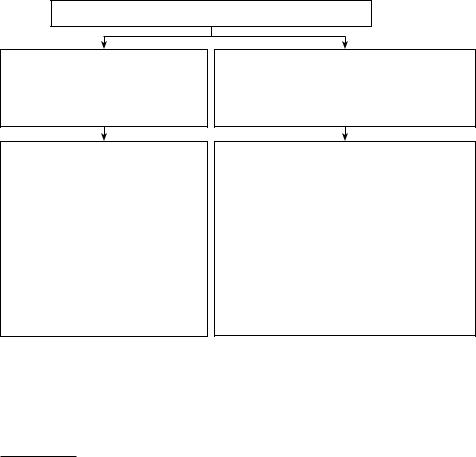

Всоответствии с п. 2 ст. 25.15 НК РФ прибыль контролируемой иностранной компании (рис. 6.2), определяемая в соответствии с Кодексом, приравнивается к прибыли организации, полученной налогоплательщиком, признаваемым контролирующим лицом этой контролируемой иностранной компании, и учитывается при определении налоговой базы по налогам у налогоплательщиков, признаваемых контролирующими лицами этой контролируемой иностранной компании в соответствии с гл. 25 НК РФ, с учетом особенностей, установленных указанной статьей.

Прибыль контролируемой иностранной компании

При наличии международного договора по вопросам налого обложения со страной, в которой расположена контролируемая иностранная компания

Признается величина прибыли (убытка) этой компании до налогообложения по данным ее финансовой отчетности, составленной в соответствии с личным законом такой компании за финансовый год, если в соответствии с ее личным законом эта финансовая отчетность подлежит обязательному аудиту,

с учетом особенностей, предусмотренных ст. 309.1 НК РФ

При отсутствии международного договора по вопросам налогообложения со страной, в которой расположена контролируемая иностранная компания

Признается величина прибыли (убытка) этой компании, определенная по правилам, установленным гл. 25 НК РФ, без учета особенностей, предусмотренных ст. 309.1 НК РФ. В этом случае сумма прибыли (убытка) контролируемой иностранной компании должна быть подтверждена документами, позволяющими определить сумму прибыли: выписками с расчетных счетов, первичными документами, подтверждающими произведенные операции согласно обычаям делового оборота иностранной компании, и др.

Рис. 6.2. Порядок признания прибыли иностранной

контролируемой компании

Согласно п. 21 ст. 274 НК РФ налоговая база, определяемая контролирующими лицами по прибыли контролируемых ими иностранных компаний, определяется с учетом особенностей, установленных ст. 309.1 НК РФ,

1 Перечень государств и территорий, предоставляющих льготный налоговый режим налогообложения и (или) не предусматривающих раскрытия и предоставления информации при проведении финансовых операций (офшорные зоны), утвержден приказом Минфина России от 13.11.2007 № 108н.

174

и не подлежит уменьшению на величину расходов по прочей деятельности, а также убытков, полученных от прочей деятельности контролирующих лиц.

Основные правила определения и учета прибыли контролируемой иностранной компании:

— прибыль контролируемой иностранной компании учитывается при определении налоговой базы за налоговый период по соответствующему налогу в случае, если ее величина, рассчитанная в соответствии со ст. 309.1 НК РФ, составила более 10 млн руб. (за 2015 г. — 50 млн руб.; за 2016 г. — 30 млн руб.) (п. 7 ст. 25.15 НК РФ);

— прибыль контролируемой иностранной компании учитывается при определении налоговой базы у налогоплательщика — контролирующего лица пропорционально доле участия данного лица на конец соответствующего периода;

— в случае косвенного участия налогоплательщика — контролирующего лица в контролируемой иностранной компании при условии, что такое участие осуществляется через организации, являющиеся контролирующими лицами этой контролируемой иностранной компании и признаваемые налоговыми резидентами России, прибыль уменьшается на суммы прибыли, подлежащие учету при налогообложении у иных контролирующих лиц, через которых осуществляется косвенное участие. Если прибыль будет равна нулю, то она не отражается в налоговой декларации;

— налоговая база определяется отдельно в отношении каждой контролируемой иностранной компании;

— если сумма прибыли выражена в иностранной валюте, то она пересчитывается в рубли с применением среднего курса иностранной валюты к рублю, установленного Банком России;

— прибыль контролируемой иностранной компании признается внереализационным доходом организаций, признаваемых контролирующими лицами этой иностранной компании (п. 25 ст. 250 НК РФ);

— налоговая ставка устанавливается в размере 20% к налоговой базе, определяемой налогоплательщиками — контролирующими лицами по доходам в виде прибыли контролируемых ими иностранных компаний (п. 1.6 ст. 284 НК РФ);

— обязательно документальное подтверждение суммы прибыли финансовой отчетностью с приложением налоговой отчетности;

— прибыль контролируемой иностранной компании уменьшается на величину дивидендов, выплаченных компанией за рассматриваемый календарный год;

— прибыль контролируемой иностранной компании, являющейся иностранной структурой без образования юридического лица, уменьшается на величину прибыли, распределенной в пользу контролирующих лиц такой структуры и (или) в пользу участников (пайщиков или иных лиц) либо иных выгодоприобретателей при условии уплаты ими налога;

— если по итогам отчетного периода прибыль не распределяется, а направляется на увеличение уставного капитала, такая прибыль не учитывается при определении налоговой базы у налогоплательщика — контролирующего лица;

175