ГЛАВА 10. СТРАХОВАНИЕ В ТУРИЗМЕ. БЕЗОПАСНОСТЬ ТУРИСТСКИХ ПУТЕШЕСТВИЙ

10.1. Этапы развития страхового дела

Страхование - одна из древнейших категорий общественнопроизводственных отношений людей. Еще в период рабовладельческого строя владельцы имущества и рабов использовали страхование как способ защиты своих имущественных интересов от стихийных бедствий, грабежей и других негативных, непредвиденных событий.

На почве взаимовыручки возникла идея объединения заинтересованных лиц (судовладельцев, купцов и др.) по возмещению материального (имущественного) ущерба (убытка) путем его солидарной раскладки между участниками объединения. Действительно, если бы каждый владелец имущества намеревался возмещать ущерб за свой счет, то он был бы вынужден создавать материальные резервы, по величине равные имеющемуся имуществу, что очень невыгодно.

В то же время многолетний жизненный опыт показывает, что, хотя непредвиденные и стихийные бедствия носят случайный и неравномерный характер, число пострадавших всегда меньше числа заинтересованных лиц или хозяйств. При таких условиях солидарная раскладка возможного ущерба между заинтересованными владельцами имущества существенно сглаживает последствия стихийных бедствий и случайностей. Чем больше заинтересованных лиц или хозяйств участвует в раскладке ущерба, тем меньшая доля средств приходится на каждого участника. Так возникло страхование, сущность которого состоит в солидарной замкнутой раскладке возможного ущерба между заинтересованными лицами, а объединения заинтересованных лиц стали называться обществами взаимной солидарности (ОВС),

293

Наиболее ранней формой раскладки ущерба было натуральное страхование, когда ущерб восполнялся натуральным имуществом, зерном, животными и т п Например, если пираты топили у одного из купцов судно или оно тонуло из-за шторма, то судовладельцы строили сообща купцу новое судно, а не возмещали ущерб иным способом С развитием товарно-денежных отношений натуральное страхование

уступило место страхованию в денежной форме Раскладка ущерба в денежной форме значительно расширила и

упростила возможность страхования Страхование превратилось во всеобщее универсальное средство по защше имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов (страховых резервов), формируемых страховщиками из уплачиваемых страхователями страховых взносов (йремий) Иначе говоря, экономическая сущность страхования состоит в формировании страховщиком страхового фонда за счет страховых взносов страхователей, предназначенного для страховых выплат страхователям при наступлении страховых случаев, оговоренных в договоре Страхование в нашей стране прошло в своем развитии несколько

этапов в дореволюционный и послереволюционный периоды. Этапы страхования и организационно-правовые формы страховщиков даны на рис 10 1.

Основной формой страхования в дореволюционном периоде было добровольное страхование, которое осуществлялось акционерными обществами, обществами взаимного страхования и земскими обществами В послереволюционном периоде страхование прошло два этапа, в условиях социализма (при государственной монополии на этот, вид деятельности) и в условиях становления рыночной экономики»

Предпосылками для дальнейшего развития страхового дела в нашей стране являются не только наметившаяся финансовая стабилизация и оживление экономики, но и становление источников

такого развития Во-первых, укрепление негосударственного сектора экономики: частный предприниматель (собственник) в силу своей экономической обособленности от государства вынужден страховать свои риски. Во-вторых, источником спроса на страховые услуги является рост объемов и разнообразия частной собственности физических и юридических лиц При этом важное значение имеют развитие рынка недвижимости ипотечного кредитования (жилищного строительства) и приватизация государственного жилого фонда В- третьих, важным источником развития страхового рынка является сокращение некогда всеобъемлющих

295

гарантий, предоставляемых системой государственного соцстрахования и соцобеспечения. Сегодня отсутствие гарантий должно восполниться различными формами личного страхования. И наконец, в-четвертых, снятие -«железного занавеса» между Россией

идругими странами многократно увеличило поездки граждан за рубеж (круизы, спортивные выступления, отдых, деловые поездки и т. п.), что, в свою очередь, требует увеличения, качественного совершенствования страховых услуг п профессиональной подготовки кадров в области страхования.

Любой специалист в туристской области должен знать общую теорию страхования, методологию актуарных расчетов страховых тарифов и действий при наступлении страхового случая, а также нормативноправовую базу страхования.

Вбольшинстве цивилизованных стран в настоящее время страхование занимает одну из важнейших позиций в бизнесе. Туристы из стран дальнего зарубежья, прибывающие в Россию, как правило, имеют обязательный по законодательству страны проживания страховой сертификат или специально приобретенный по случаю туристской поездки страховой полис.

Внашей стране, к сожалению, несмотря на то, что туризм, особенно зарубежный, в новых условиях рыночной экономики стал развиваться «семимильными шагами», мало кто из специалистов по туристскому менеджменту имеет ясное представление о менеджменте

имаркетинге в страховании и о правилах страхования туристов. Вопросам страхования физических и юридических лиц посвящено немало работ, но в них отражается в основном государственный (обязательный) принцип страхования или опыт страхования в зарубежных странах. Эта глава посвящена описанию добровольной формы страхования после демонополизации страхового дела, особенно в области страхования туристов и туристской деятельности.

10.2. Особенности страхования туристов (путешественников)

страхование. Под безопасностью туристов понимается не только личная их безопасность, но и сохранность их имущества и

ненанесение ущерба окружающей природной среде при совершении путешествия Страхование в туризме - это особый вид страхования,

обеспечивающий страховую защиту имущественных интересов граждан во время их туристских поездок, путешествий и т. п. Оно относится к рисковым видам страхования, наиболее характерными чертами которых являются их кратковременность (не более 6 месяцев) и большая степень неопределенности времени наступления страхового случая, а также величины возможного ущерба.

Под страхованием туристов подразумеваются добровольное медицинское страхование на время тура на случай внезапного заболевания, смерти (гибели) или телесных повреждений, полученных туристом в результате несчастного случая, а также имущественное страхование личного имущества и багажа, перевозимого (переносимого) с собой.

Однако, кроме указанных видов страхования, туристам иногда приходится обращаться за иными видами страховой помощи (юридической, административной, технической и др.). В силу этого отечественные страховые компании в настоящее время заключают договоры о совместной деятельности с иностранными страховыми сервисными компаниями-assistance (или страховыми компаниями содействия) по оказанию страховых услуг туристам непосредственно в стране временного пребывания.

По Договоренности с партнером российский страховщик определяет объем страховых услуг, предоставляемых по полису, а обеспечение услуг ложится на плечи компании-assistance. Расчеты между партнерами производятся как между перестрахователем и перестраховщиком.

Каждая компания-assistance располагает сетью дежурных центров и бюро с русскоговорящими операторами, расположенных в регионах, на которые распространяется действие полиса. При наступлении страхового случая турист (или старший туристской группы) должен позвонить в один из дежурных центров, телефоны которых указаны в страховом полисе (сертификате) или на идентификационной карточке.

Дежурный центр передает вызов страхователя в ближайшее к клиенту бюро, которое занимается непосредственной организацией страховой услуги, и подтверждает, что все расходы будут оплаче-

297

ны. Чем больше у компании дежурных центров и бюро, тем быстрее она сможет организовать помощь клиенту

Все компании-assistance, предлагающие свои услуга российским страховщикам (и соответственно российским клиентам), считаются солидными Европейские страны охвачены ими в достаточной степени Но если вы едете за пределы Европы, постарайтесь выяснить в страховой компании, сколько ее иностранный партнер имеет бюро в регионе, который вы намерены посетить При этом страховым полисом

должны предусматриваться оплата медицинской помощи (медицинских расходов) и возмещение иных имущественных расходов при наступлении страхового случая непосредственно в стране временного пребывания Несоблюдение этого условия лишает туриста права получения страховой выплаты при наступлении страхового случая Специфические виды страхования, Специфическими видами

страхования туристов являются: на случай несвоевременного вылета, на случай плохой погоды в месте временного пребывания; от невыезда, от неполучения визы, на случаи неловли рыбы, неотстрела зверей на туристской охоте и др. Конкретные правила (условия) страхования туристов по каждому виду страхования разрабатывадотся каждым страховщиком самостоятельно в рамках существующего законодательства и нормативных актов федерального органа исполнительной власти по надзору за страховой деятельностью Поэтому, прежде чем заключить (подписать) договор со страховой компанией, потенциальный турист должен изучить эти усло&ия в ори совершении туристской поездки неукоснительно их соблюдать.

(кражи) документов, а также обеспечить возвращение детей застрахованного лица (если нужно - с сопровождающим) к месту жительства Полисы этой компании продают «РОСНО», «Планета-фонд», «Европолис», «МЕДАСО» «GESA» наиболее активно продвигает своп услуги на российском рынке Чтобы получить право пользования сетью «GESA» п приобретения ее полисов, страхователю достаточно обратиться к «Русскому перестраховочному обществу» - ее посреднику в России Территория страхового покрытия - все страны мира, кроме стран СНГ

Гарантом качественного |

обслуживания клиентов |

АСК «Ивента» за |

рубежом служит одна из |

наиболее авторитетных |

в Европе компаний- |

медассистанса «Roland assistance» (Германия) |

Полис АСК «Ивента» |

|

надежно перестрахован в транснациональном страховом пуле «И-Эс-

Джи» (ESG) с капиталом свыше 100 млрд |

долл |

США |

Заключив договор о перестраховании со |

столь мощным страховым |

|

пулом, АСК «Ивента» имеет возможность предложить своим клиентам полисы международного стандарта с исключительно высоким страховым покрытием - от 65 до 155 тыс долл США, низкими суточными тарифами (от 0,5 долл ), широким возрастным диапазоном (от 0,5 до 76 лег), 50-процентными скидками для детей (до 18 лет)

В 50 странах мира имеются бесплатные телефоны для связи с Центром поддержки «ESG-Roland assistance» При наступлении страхового случая следует позвонить русскоговорящему оператору (телефоны указаны в полисе). Бри этом клиент не участвует в материальных расчетах по медицинскому обслуживанию, транспортировке и репатриации больного туриста, эвакуации автотранспорта и по другим услугам.

По иному пути пошли специалисты страхового общества «РЕСОГарантия» Компания договорилась о сотрудничестве с

«Catalonia Tourism Board»,, согласно которому «РЕСО-Гарантия» практически получает эксклюзивное право страховать туристов, получающих визы в российском представительстве туристской администрации, Каталонии. ^Компания предлагает новые полисы страхования медицинских; расходов туристов с лимитом ответственности, 25 тыс. доля США Тариф по этим полисам - 85 центов в день без франшизы и 55 центов с франшизой 30 долл На солидных клиентов рассчитан полис «Бизнес-кард», действующий

во всех странах мира, кроме Боснии и Ливии |

При на- |

299 |

|

ступлении страхового события «РЕСО-Гарантия» оплачивает владельцам «Бизнес-кард» не только медицинские расходы, но и юридическую помощь, срочные сообщения, оказывает помощь в поиске утерянного багажа и т.д. Стоимость годового полиса «Бизнес- кард»-, с лимитом ответственности 25 тыс. долл. при франшизе 30

долл. составляет 150 долл. («Silver Business Card»), с лимитом ответственности 35 тыс. долл. без франшизы -250 долл. («Gold Business Card»). «Бизнес-кард» - страховой полис корпоративного доступа, удобный для тех, кому приходится часто ездить за границу по делам. Однако срок каждой поездки не должен превышать трех месяцев.

Российские страховые компании в последнее время поняли выгодность сотрудничества с турагентствами. Поэтому некоторые из них в рамках расширения контактов с турбизнесом предлагают ввести специальные скидки для турфирм. Обеспечивается также

продажа полисов нескольких видов, с широким спектром услуг, включая «минимальные полисы» с льготными тарифами.

Лишь немногие российские компании в сотрудничестве с зарубежными партнерами обеспечивают правовую поддержку путешественников в случае административных и гражданских нарушений. Информационный же ассистанс, гарантирующий путешественникам получение необходимой информации (о наиболее удобных маршрутах перемещения по городу или стране пребывания, об увеселительных заведениях и т. д.), совершенно незнаком соотечественникам.

Существует еще немало видов страхования, не используемых в России. Однако некоторые страховые компании все же пытаются продвинуть иа рынок новые для нас виды страховых услуг, которые уже стали традиционными для путешественников всего мира. Так, «Русский страховой центр» - партнер «Europ Assistance» в России, в сотрудничестве со своим иностранным партнером разработал программу страхования багажа. Сумма страхового лимита составляет 2 тыс. долл. США. Она выплачивается по предъявлении документов, подтверждающих, что багаж был уничтожен затоплен пли поврежден во время хранения или перевозки авиационным, морским, речным или железнодорожным транспортом в период следования в страну пли пз страны поездки. Фактически это компенсационное страхование. Среди новых предложений «Русского страхового центра» - страхование от несчастного случая на сумму 5 и 10 тыс. долл.

aw

При наступлении страхового события «Europ Assistance» и «Русский страховой центр» оплачивают туристу не только амбулаторное лечение, но и проведение операций, транспортировку к ближайшему медицинскому учреждению и перевод в специализированную клинику. Кроме того, гарантируются возмещения дополнительных расходов для сопровождающего лица и расходов на его проживание. Несмотря на довольно большой объем услуг, оказываемых при наступлении страхового случая, тариф по этому виду страхования довольно низкий - несколько центов в день.

«Русский страховой центр» в сотрудничестве с «Europ Assistance» собирается максимально приблизить набор предоставляемых услуг к предложениям иностранных страховщиков. Известно, что иностранные туристы, отправляясь за рубеж, оформляют страховые полисы практически на любой случай, российские же компании пока предлагают своим клиентам достаточно ограниченный набор услуг. Правда, за рубежом страховым компаниям работать проще, поскольку полис той же «Europ Assistance» или «GESA» действует как на территории Франции, так и на территории Германии, Бельгии или любой другой страны Европы.

Еще одна российская довольно престижная компания — «Военностраховая компания» (лицензия Минфина России № 1571Д) предлагает комплекс программ страхования, отражающий интересы и юридических, и физических лиц.

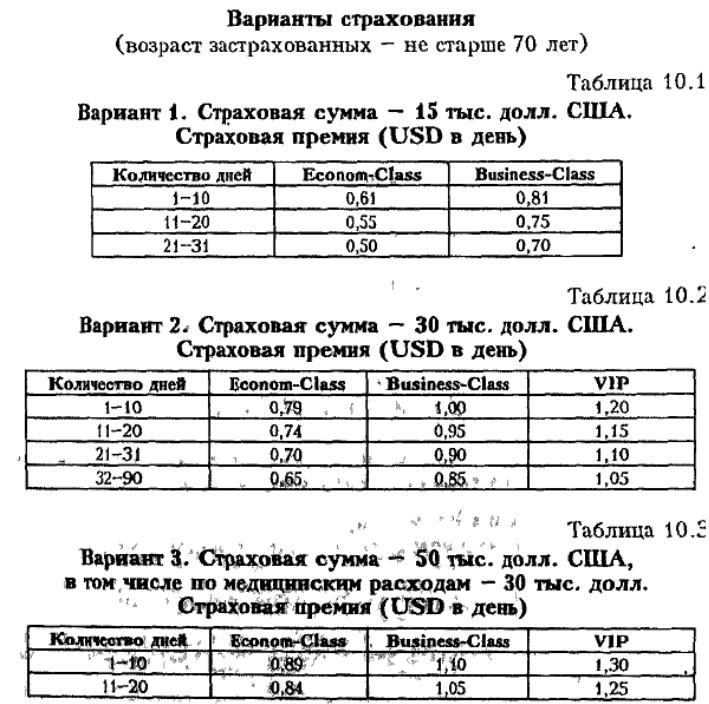

Программа личного страхования

Страхование от несчастных случаев - недорогой вид страхования (тариф ~ от 0,5% страховой суммы), предусматривающий страховую защиту на случай наступления временной или постоянной утраты трудоспособности или смерти застрахованного лица.

Программа страхования медицинских и иных непредвиденных расходов граждан, выезжающих за рубеж

Полис «Econom-Class» гарантирует:

-экстренную медицинскую помощь и оплату медицинских расходов;

-организацию и оплату медицинской транспортировки туриста;

-организацию и оплату репатриации тела в случае смерти застрахованного.

301

Полис «Business-Class»- гарантирует все услуги полиса «EconomClass», а также оплату услуг экстренной стоматологической помощи.

Полис VIP обеспечивает оказание услуг полиса «Business-Class», а также:

-организацию и оплату посещения родственника в случае госпитализации застрахованного;

-организацию и оплату досрочного возвращения застрахованного в Россию в экстренной ситуации;

-организацию и оплату досрочного возвращения в Россию оставшихся без присмотра несовершеннолетних детей застрахованного;

-организацию и оплату юридической защиты застрахованного;

-организацию помощи при потере документов.