ГЛАВА 5. ЦЕНООБРАЗОВАНИЕ В САНАТОРНО-КУРОРТНОЙ СФЕРЕ

Существует множество способов определения понятия «цена» цена - это денежное выражение стоимости товара, количество денег, уплачиваемое за единицу товара или услуги, сумма, которую продавец получает за товары и услуги, форма выражения рыночной политики предприятия и др.

Различные формулировки одного и того же явления, как правило, указывают на его многоплановость, многофакторность и многоэтапность.

Цена есть результат фокусирования и взаимодействия практически всех исходных экономических явлений спроса, предложения, конкуренции, маркетинговой политики, себестоимости, налогов, субсидий и т д. Процесс ценообразования обладает ярко выраженной отраслевой спецификой Именно поэтому анализ развития любого рынка, в том числе и рынка туристско-рекреационных услуг, немыслим без выявления закономерностей и особенностей движения цен.

Главные особенности ценообразования туристско-рекреационного рынка заключаются в следующем:

-существенный диапазон сезонных колебаний спроса,

-большое влияние эффекта субституции,

-комплиментарный характер потребления,

-значительная дифференциация потребностей рекреантов в структуре и качестве продуктов;

-неодинаковый характер эластичности в различные временные периоды и в различных сегментах рынка

-преобладание фьючерской: формы установления цен и реализации путевок;

-невозможность хранения услуг и др.

Такое большое количество факторий, которые часто имеют разнонаправленное и воздействие, превращают

140

ценовую политику туристско-рекреационных предприятии в крайне сложный процесс, состоящий из нескольких этапов Рассмотрим его на примере санаторно-курортных и гостиничных предприятий Обычно выделяют шесть основных этапов этого процесса

— определение целей ценовой политики,

-оценка издержек,

-определение особенностей спроса,

-анализ цен и методов конкурентов,

—выбор метода ценообразования,

—окончательное установление цены Рассмотрим их более подробно

5.1. Определение целей ценообразования

Цели ценообразования относятся к мерам стратегического характера, в маркетинговой практике выделяют 4 основные стратегии

-обеспечение выживаемости,

-максимизация текущей прибыли,

-завоевание лидерства по показателям доли рынка,

-завоевание лидерства по показателям качества товара

Всовременных условиях для санаторно-курортных и гостиничных предприятий наиболее популярна первая, вторая и четвертая стратегии Их особенность в том, что они, как правило, меняются; в зависимости от времени года, в результате усилившихся в последние годы сезонных колебаний спроса Так, в зимний период количество прибытий туристов резко сокращается (рис 5 1), поэтому в целях увеличения объема продаж гостиницы и санатории снижают цены до минимума. Ситуация осложняется конкуренцией, которая сильно обостряется между базами размещения в «низкий сезон» В результате ставится под угрозу их функционирование, проблема выживаемости в этот период времени выходит на первое место

Влетние месяцы - ситуация меняется, когда спрос на отдых сильно возрастает, а предложение остается неизменным. В этот период санатории и гостиницы пытаются возместить недополученную прибыль во время «низкого сезона».

141

Изложенное позволяет сделать вывод, что на выбор стратегии ценообразования в санаторно-курортной и гостиничной сфере наиболее сильное влияние оказывает фактор сезонности.

5.2. Оценка издержек

Определение цены на основе затрат гостиницы или санатория - один из самых простых способов ценообразования. При этом необходимо определить себестоимость производимых услуг, к которой прибавляется нормативно-расчетная прибыль, определенная через нормативное значение рентабельности.

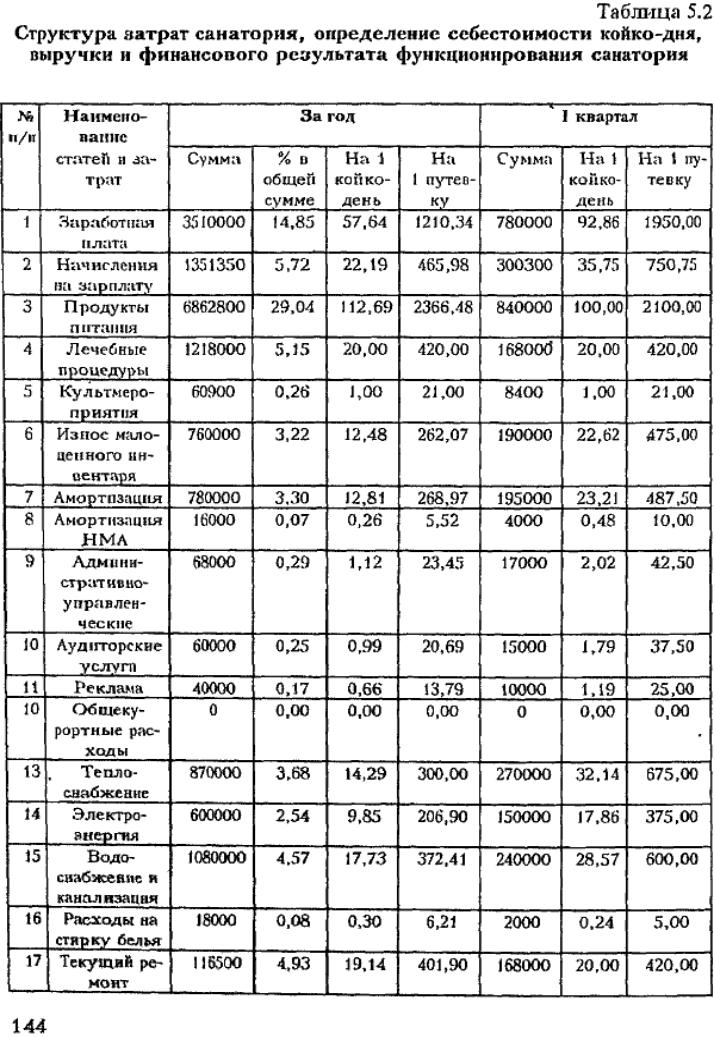

Пример расчета себестоимости путевки санатория представлен в табл. 5.2. В отечественной практике за основу всех расчетов в гостиничном и санаторно-курортном бизнесе принимают койко-день.

143

Следует различать плановую и фактическую себестоимость койкодня. Плановая себестоимость рассчитывается на основе плана затрат и плана продаж. Как правило, на практике рассчитывают среднегодовую плановую себестоимость одного койко-дня, среднюю квартальную себестоимость, среднемесячную себестоимость.

Для расчетов используется следующая формула:

ССср = ПЗК/ППП, |

(1) |

где ССср - средняя себестоимость за определенный период времени (год, квартал, месяц); ПЗ - планируемые затраты на определенный период времени (год, квартал, месяц);

ППП - планируемый объем продаж, выраженный в койко-днях (либо путевках на определенное количество дней) на определенный период (год, квартал, месяц).

Плановая и фактическая себестоимость, как правило, не совпадают, так как практически невозможно совпадение фактически понесенных затрат и фактического объема продаж с плановыми. Фактическую себестоимость рассчитывают после оказания услуги, н после реализации товара на основе предоставленных в бухгалтерию отчетных документов. Уменьшение фактической себестоимости по сравнению с плановой приводит к улучшению финансового результата функционирования гостиницы или санатория. Снижение фактической себестоимости достигается за счет двух факторов: снижения плановых затрат и увеличения числа реализованных услуг - проданных койко-дней, путевок.

Важно заметить, что не следует отождествлять понятия «себестоимость» и «издержки предприятия», они различаются в качественном и количественном отношении. Издержки — это экономическая категория, себестоимость - бухгалтерская; себестоимость, яв-лястгя элементом цены. С одной стороны, не все издержки включаются в себестоимость, с другой - в себестоимость включаются не только издержки, но и некоторые налоги, например единый социальный налог. Формирование себестоимости регламентируется ^Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли»-, утвержденным впервые постановлением Правительства РФ от 05.08.92 г., в последующие годы оно постоянно изменялось и дополнялось. Согласно этому нормативному документу ряд расходов организаций включается в себестоимость лишь в пределах норм, установленных государством, например суточные командировочные расходы не более 10055 руб. в сутки при командировках внутри РФ, оплата проживания - не более чем 550 руб. в сутки. Если реальные расходы больше, чем предельные нормы, то сумма превышения относится к налогооблагаемой прибыли, соответственно увеличивается на величину налога, на прибыл». Особенно тяжелы для туристских предприятий ограничения на величину рекламных

146

расходов, командировочных и представительских расходов, которые объективно должны занимать достаточно большую долю затрат, необходимых для успешного функционирования гостиницы или санатория.