Глава III

Практическая конфликтология в управленческом консультировании

§ 1. Управленческое консультирование: подходы, цели, задачи

Разумное управление сохраняет того, кого

несчастье может сделать хуже, или кто,

как явствует, не может переносить трудности

Боэций'

Международная организация труда (МОТ) в начале 50-х годов начала уделять значительное внимание развитию служб управленческого консультирования и распространению опыта эффективного консультирования в странах-участниках. Данная сфера профессиональной деятельности начала развиваться в рамках программы подготовки руководящих кадров [158] Управленческое консультирование рассматривается, прежде всего, как метод совершенствования практики управления, который может быть использован как отдельным консультантом, так и частной или государственной организацией. В то же время управленческое консультирование превратилось в профессию для лиц и организаций, которые сделали его своим основным занятием, приближаясь к профессиональным стандартам качества оказываемых услуг, консультаций, развивая методы вмешательства и этические принципы в работе с клиентом. Поэтому консультирование как метод, и консультирование как профессия представляют собой две стороны одной медали. Можно выделить несколько субъектов, в значительной степени причастных к этой деятельности:

независимые консультанты - как индивидуальные, так и фирмы;

консультационные подразделения внутри какой-либо отрасли, пред приятия;

' «Утешение

философией» М -1990г с 268

«Утешение

философией» М -1990г с 268

ГлШ

Практическая конфликтология вуправленческом

консультировании 91

ГлШ

Практическая конфликтология вуправленческом

консультировании 91

отделы и подразделения, осуществляющие внутреннее управлен ческое консультирование в государственных и правительственных структурах;

преподаватели, научные работники, эксперты по вопросам уп равления;

менеджеры, бизнесмены, руководители, применяющие методы кон сультирования в решении проблем, стоящих перед организацией.

Целостное представление об управленческом консультировании может быть представлено несколькими блоками:

1 Системный обзор процесса консультирования, который включает пять основных фаз: ознакомление, диагноз, планирование действий, выполнение и завершение.

Консультирование в различных областях управления: общее руковод ство и корпоративная стратегия, финансирование, маркетинг, производство, трудовые ресурсы, применение компьютеров.

Вопросы руководства консультантскими организациями.

Общие представления о методах консультирования и профессии кон сультанта, где основное звено - «консультант-клиент» и принципы профес сиональной этики.

Карьера консультантов, повышение их квалификации

На основе анализа международной практики можно выделить два основных подхода к консультированию. Первый подход отражает широкий функциональный взгляд на консультирование, Ф. Стееле определяет его так: «Под процессом консультирования я понимаю любую форму оказания помощи в отношении содержания, процесса или структуры задачи или серии задач, при которой консультант сам не отвечает за выполнение задачи, но помогает тем, кто ответственен за это» [158, т.1, с.16]. Консультант как бы является помощником, выполняющим самую разнообразную работу.

Второй подход рассматривает консультирование как особую профессиональную службу, в которой выделяются ряд характеристик, которыми эта служба должна обладать. Так Л. Грейнер и Р. Метцгер считают, что «управленческое консультирование - это консультативная служба, работающая по контракту и оказывающая услуги организациям с помощью специально обученных и квалифицированных лиц, которые помогают организации-заказчику выявить управленческие проблемы, проанализировать их, дают рекомендации по решению этих проблем и содействуют, при необходимости, выполнению решений»[158, т.1, с.17]

Эти два подхода в практике дополняют друг друга, обеспечивая необходимую помощь управленцам. Существует несколько распространенных представлений о консультантах:

обращение к консультанту равноценно некомпетентности и неспо собности клиента справиться с ситуацией своими силами;

признание за консультантами роли «аварийных монтеров», «ис целителей для бизнеса», которых можно пригласить, когда слиш ком поздно;

признание нормальной практикой обращение к консультанту по воп росам управления

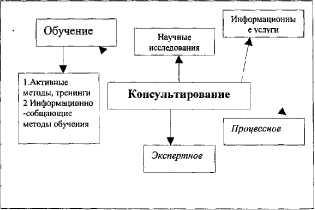

Международный опыт показывает, что преуспевающие корпорации с сильным руководством сделали регулярное обращение к консультантам нормальной практикой. В основном консультанты получают заказ (или задачи) на исправление тех ошибок, которые были допушены ранее; на усовершенствование какой-либо системы; на создание какого-либо нового продукта, под который есть идея. Консультирование как метод вмешательства и оказания услуг включает в себя процесс обучения, научные исследования и информационные услуги. Оно бывает экспертное и процессное (схема 6).

Схема 6 Содержательные блоки консультирования

Обучение консультанта и клиента происходит взаимно, хотя иногда клиент не осознает того, что учит консультанта. Обучение часто используется как метод вмешательства, в целях изменения и помощи людям освоится с изменениями в организации. Поэтому консультант в процессе консультирования организует обучающие семинары для управленческого персонала всех звеньев. Такая практика требует навыков преподавания и разработанных технологий обучения.

Научная работа и консультирование связаны между собой. Дело в том, что, работая с проблемами управления, консультант должен быть знаком с результатами научных исследований и уметь пользоваться ими. Например, прежде чем рекомендовать какой-либо метод, ему необходимо узнать, изучал ли кто-нибудь его применение в аналогичных условиях, каковы негативные и позитивные последствия применяемого метода и т. д. Отсюда консультант должен поддерживать контакт с ведущими исследователями в области управления, что естественно способствует и практике, и научным разработкам. Очень многие проблемы можно решить только с помощью научных разработок, получив новые знания.

Информация в консультировании имеет огромное зиачение и может влиять на поведение людей, которые заинтересованы, и способны на ее основании делать выводы и принимать управленческие решения. Иногда единственная задача, которую ставит клиент перед консультантом - это обеспечить информацией клиента по интересующей его проблеме.

Таким образом, сбалансированность этих методов вмешательства позволяет получить наилучший для клиента эффект. Необходимо отметить, что теоретические подходы к консультированию связаны с периодом признания этой деятельности во многих странах во время второй мировой войны. Например, Соединенные Штаты, в частности, поняли, что война - основная угроза управлению и что для победы необходимо мобилизовать лучшие управленческие силы страны. Кроме того, исследование операций и новые методы, вначале применявшиеся в военное время, после войны быстро нашли применение в управлении компаниями и обществом, что не только изменило работу консультантов, но и повысило их статус в обществе.

В конце 70-х годов в США общее количество штатных консультантов составило 50 тысяч человек, в три раза больше, чем в середине 60-х годов. В Великобритании имеется около 5000 консультантов по вопросам управления [158, с.42] Именно в этот период происходят значительные качественные изменения, которые выражаются в;

многообразии предлагаемых услуг,

развитии технологий конкурентоспособности,

агрессивной стратегии деловой активности консультантов,

• развитии методологии консультирования и повышении компетент ности клиентов при использовании консультантов.

Происходит разделение консультантов на внешних и внутренних, также выделяются конкурирующие структуры (субъекты) в управленческом консультировании. Это крупные консультационные службы, средние и мелкие консультационные службы и одиночные консультанты. Преимущество последних заключается, в более глубокой проработке значимых для клиента проблем.

Различие между внутренним и внешним консультантом, в первую очередь, заключается в зависимости первого от своей структуры и независимости от таковой внешнего консультанта. Несмотря на то, что внутренний консультант лучше владеет информацией в организации, в ситуации, когда он не отвечает критериям беспристрастности и конфиденциальности, предпочтение отдается внешнему консультанту. В настоящее время наблюдается тенденция к совместной работе внутренних и внешних консультантов для выполнения заказа клиента.

Можно выделить две поведенческие роли консультанта:

консультант по ресурсам;

консультант по процессу.

Консультант по ресурсам (эксперт) помогает клиенту, однако руководство организации не предполагает, чтобы он широко касался социальных и поведенческих аспектов процесса изменения в организации. Он участвует в обсуждении, поставляет нужную информацию, разрабатывает новую си стему, обучает персонал, вносит некоторые рекомендации, но действия его ограничены.

Консультант по процессу является активно действующим субъектом изменений в организации, он пытается научить клиента решать свои пробле-мы, передавая методы, прогнозируя последствия изменений, подходы к оценке, чтобы организация сама могла в дальнейшем проводить диагностику и устранять (решать) собственные проблемы. Различие между этими поведенческими ролями консультанта заключается в том, что если «консультант по ресурсам старается предложить клиенту что изменять, консультант по процессу предлагает в основном, как изменять и помогает клиенту пережить процесс изменений и решить проблемы человеческих отношений по мере их возникновения» [158, с.65]. Э. Шейн описывает эту модель как «род деятельности консультанта, который помогает клиенту заметить, понять и воздействовать на события в ходе процесса, которые происходят в окружении клиента».

В отечественной науке управления принято считать, что предметом ее изучения являются управленческие отношения, которые формируются, с одной стороны, самим руководством, с другой, - сам руководитель попа-

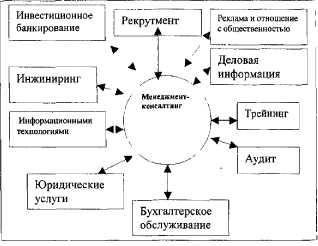

дает в объективно возникающие управленческие отношения ответственной зависимости, которые сформировались до него иерархическими уровнями организации. Формализованные и персонифицированные отношения дополняют друг друга и привлекают внимание зарубежной и отечественной управленческой мысли, так как именно 8 этой «стыковке» сосредоточен основной стержень управления рыночной экономике. На схеме 7 показана связь менеджмент-колсантинга и других видов профессиональных услуг.

Существует органическая связь инфрастуктуры рыночной экономики и профессиональных услуг: для того чтобы вникнуть и познать процессы управления, консультант должен быть профессионалом в какой-либо области. Коллективная работа зарубежных консультантов [ 158, т. 1, с. 118-130] позволила сформулировать некоторые критерии для определения консультирования как самостоятельной профессиональной области.

Знания и умения, включающие в себя навыки, примененные в практи ке. Постоянный поиск новых разработок в теории и практике, обучение и тренировки под руководством опытных консультантов.

Понятие услуг и общественного интереса. Интересы консультанта под чинены интересам клиента, и за предоставление профессиональных услуг он получает соответствующее вознаграждение. Консультант помнит о более широких интересах и общественных нуждах при работе с клиентом.

Этические нормы, позволяющие определить, какое поведение при оказании профессиональной помощи является правильным, а какое нет. Эти нормы общеприняты в профессиональной среде консультантов и принима ются членами профессионального союза.

Требования общества и их навязывание рассматриваются с точки зре ния общепризнанных норм и требований к профессиональной практике и защиты консультантов, с учетом санкций за незаконные или непрофессио- нальные действия.

Самодисциплина и контроль дополняют коллективную саморегуля- цию и контроль за применением принятого кодекса профессиональног поведения.

Стремление профессионалов четко очертить требования к своей профес- сии диктуются несколькими основными причинами:

повышение конкурентоспособности на рынке консультационных'1 услуг;

институционализация и признание профессионального сообщества средой, властями, клиентами;

необходимость разработки механизмов защиты от дилетантов и непрофессионалов;

профессиональное разделение труда внутри консультационного сообщества и построение иерархии отношений в соответствии с компетентностью консультантов.

Схема 7 Связь менеджмент-колсантинга и других видов профессиональных услуг {124, с.20]

Объединяясь в различные ассоциации, консультанты по управлению распространяют опыт, технологии, методы управления не только между собой, но и между странами, помогая становлению управленческого консультирования и оказывая помощь молодым консультантам.

Например, 2 июля 1996 года в г. Москве на конференции Ассоциации консультантов по управлению и организационному развитию (президент АКУОР- А.И. Пригожий) был принят профессиональный кодекс консультанта по управлению. (Текст приводится полностью).

«Миссия консультанта состоит в том, чтобы профессиональными методами управленческого консультирования способствовать решению проблем клиентной организации и ее развитию. Консультант — клиентные отношения • Консультант должен стремиться к пониманию клиента как орга-

низации в целом, если речь идет не об индивидуальном консультировании.

Неудачи в работе с клиентом консультант должен относить, преж де всего, на счет своей компетентности. %

Консультант несет ответственность перед клиентом за результатив ность своей работы, прежде всего — с точки зрения клиента.

При неизбежности негативных последствий для отдельных работ ников вследствие изменений, вызываемых консультированием, кон сультант должен стремиться к смягчению этих последствий, к ра зумному балансу интересов.

Консультант не должен скрывать от персонала клиентной органи зации цели и методы работы с ним.

Консультант хранит в тайне оговоренную с клиентом информацию о клиентной организации.

Консультант не разглашает конфиденциальную информацию, по лученную от отдельного работника (диагностическое интервью, на блюдение, работа с документами и т.п.), передавая клиенту только в анонимном или обобщенном виде.

Консультант не должен передавать клиенту некоторые виды информации о персонале, произведенной самим консультантом в ходе его работы (социометрия, позиционный анализ и т.п.).

Консультант - консудьтантные отношения.

""Консультант принимает на себя обязательства перед своим профессио-

ьным объединением следовать данному Кодексу.

Консультант считает своим долгом способствовать развитию свое го профессионального сообщества, в том числе - через передачу коллегам своего опыта и методов работы, помощь друг другу в по иске клиентов, взаимоподдержку в трудных консультационных слу чаях и т.п.

Консультант при заключении контракта с клиентом, должен про информировать от этом других консультантов, работающих у того же клиента {если ему известно о таковых): член ассоциации обязу ется не вступать в недобросовестную конкуренцию с коллегами.

Консультант - общественные отношения.

Член АКУОР принимает на себя миссию социально-ответственного конльтанта, который следит за соответствием результатов своей работы -втересам общества в целом:

• он не принимает заказы на консультирование противоправных дей ствий своих клиентов, недобросовестных методов конкурентной борьбы;

он содействует успеху прогрессивных реформ в направлении об щечеловеческих ценностей и интеграции нашей страны в мировое сообщество;

он открыт к сотрудничеству с государством в подготовке и осуще ствлении прогрессивных, мероприятий, в том числе ни на безвоз мездной основе;

он стремится к профессионализации и гуманизации управлен ческих отношений и повышению уровня деловой культуры в нашей стране».

С учетом того, что работа с каждым клиентом требует постановки конкретных задач, можно сформулировать общие- задачи перед управленческим консультированием

Оказание помощи управленческим структурам в повышении культу ры управления.

Соотнесение интересов клиента с интересами организации и общества в целом, с целью поиска оптимальных и эффективных решений проблем.

Развитие методов, технологий и обучение управленцев в целях повы шения качества принимаемых решений.

Помощь клиенту в поиске оптимального решения в ситуации измене ния и кризисов, в поиске равновесия между стабильностью и изменением.

Поддержка демократических начал и методов управления в работе с клиентом.

Управленческое консультирование как метод совершенствования практики управления необходимо рассматривать с учетом следующих содержательных блоков:

иметь целостное представление об управленческом консультиро вании;

знать два основных подхода в практике консультирования;

учитывать, что методы вмешательства консультантов в конфликты возможно через обучение, научные исследования и информацион ные услуги;

знать, что у управленцев имеются разные представления о консуль тантах и развитии консультационной деятельности;

учитывать, что консультант может занимать две позиции: внутрен нюю и внешнюю;

• консультанты могут оказывать услуги по ресурсам и по процессу. Именно сфера управленческого консультирования, как устойчивая про фессиональная деятельность во многих странах, в том числе и институали- зированная в России, предоставляет широкие возможности для разработки и осуществления «концепции вмешательства» в конфликты.