9.6 Методика оцінки рівня досконалості процесів управління виробництвом

Практичним результатом удосконалення організаційних форм та методів управління повинно бути, з одного боку, підвищення ефективності виробництва, а з другого, - зниження питомих витрат на управління виробництвом. При цьому під ефективністю будемо розуміти результативність роботи (або дій), або економічність, тобто мінімальний обсяг витрат для виконання певної роботи (дії). Однак тільки результативність не характеризує рівень ефективності (результат може бути, але не найкращий). Це саме можна сказати і про економічність (витрати можуть бути мінімальними при порівняно невисоких результатах).

Ефективність управління виробництвом - це результат функціонування системи управління, яка забезпечує досягнення цілей, що стоять перед об’єктом управління, при найменших витратах. Вона насамперед залежить від рівня його організації. Для того, щоб найповніше оцінити рівень організації виробництва, слід проаналізувати фактори та показники, що їх відображають. Режим роботи підприємства можна охарактеризувати показниками змінності, безперервності роботи, використання робочих місць, ритмічністю.

Серед перерахованих показників насамперед варто виділити коефіцієнт ритмічності виробництва, який характеризує роботу апарату управління щодо забезпечення рівномірного випуску продукції (виконання робіт, надання послуг) протягом певного періоду часу. Даний коефіцієнт можна визначити за формулами (5.8), (5.9), (5.10) та (5.11), методика розрахунку яких наведена в розділі 5.1.

Важливим чинником, що визначає рівень організації виробництва, є форми його організації, які можна оцінити показниками технологічної спеціалізації і кооперування, поточності технологічного процесу, ефективності використання робочого часу, питомої ваги простоїв у загальному календарному часі, організаційно-технологічної досконалості виробничих процесів, рівня спеціалізації праці та ін. Більшість перерахованих показників наведена в розділі 5.2.

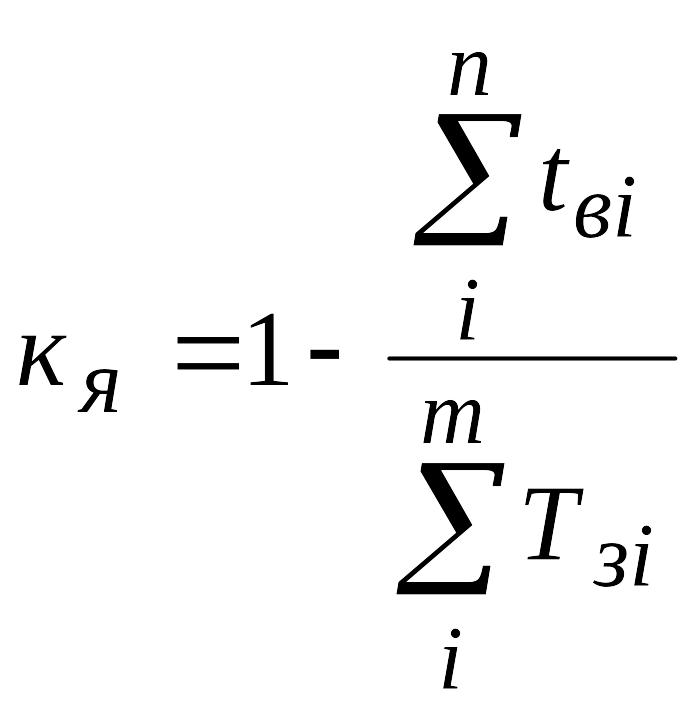

Серед показників даної групи особливо виділяється коефіцієнт надійності виробничого процесу, який залежно від конкретних умов можна визначити за формулами (5.12) та (5.13), які детально розглянуті в розділі 5.1.

Основними критеріями ефективності роботи апарату управління і, значить, кількісною оцінкою стану управління виробництвом на підприємстві є: економічність управління, оперативність прийняття рішень та їх виконання, задоволеність колективу результатами діяльності підприємства. Для всебічної оцінки роботи апарату управління слід використати всі критерії, кожний з яких має певні кількісні та якісні показники.

1. Коефіцієнт ретельності (старанності) - показник, що характеризує виконання працівниками різних службових документів (наказів, розпоряджень тощо)

![]() ,

(9.6)

,

(9.6)

де кс- коефіцієнт старанності; Дф і Дп- відповідно кількість документів, які фактично виконані і які належало виконати в даному періоді.

2. Коефіцієнт якості виконання управлінських функцій - показник, що характеризує якість роботи апарату управління та його окремих підрозділів

,

(9.7)

,

(9.7)

де

![]() -

загальна сума втрат часу в різних

виробничих підрозділах за даний період

часу через несвоєчасне і неякісне

виконання і-тої функції апарату

управління;

-

загальна сума втрат часу в різних

виробничих підрозділах за даний період

часу через несвоєчасне і неякісне

виконання і-тої функції апарату

управління;

![]() -

змінний фонд робочого часу j-го

підрозділу; п- кількість функцій

управління ; т- кількість підрозділів

апарату управління виробництвом.

-

змінний фонд робочого часу j-го

підрозділу; п- кількість функцій

управління ; т- кількість підрозділів

апарату управління виробництвом.

Даний показник має особливе значення при аналізі втрат робочого часу, які пов’язані з несвоєчасним забезпеченням виробничих підрозділів підприємства потрібними матеріальними ресурсами, енергією, транспортом. Несвоєчасне виконання ланками апарату управління функцій призводить до порушення ритмічності роботи підрозділів та підприємства загалом, недостатнього використання обладнання і порушення пропорцій між виробничими підрозділами, послаблення трудової дисципліни.

3. Коефіцієнт економічності апарату управління - показник, що характеризує відповідність структури та чисельності апарату управління вимогам, які передбачені типовими структурами. Цей показник можна розрахувати за формулою

![]() ,

(9.8)

,

(9.8)

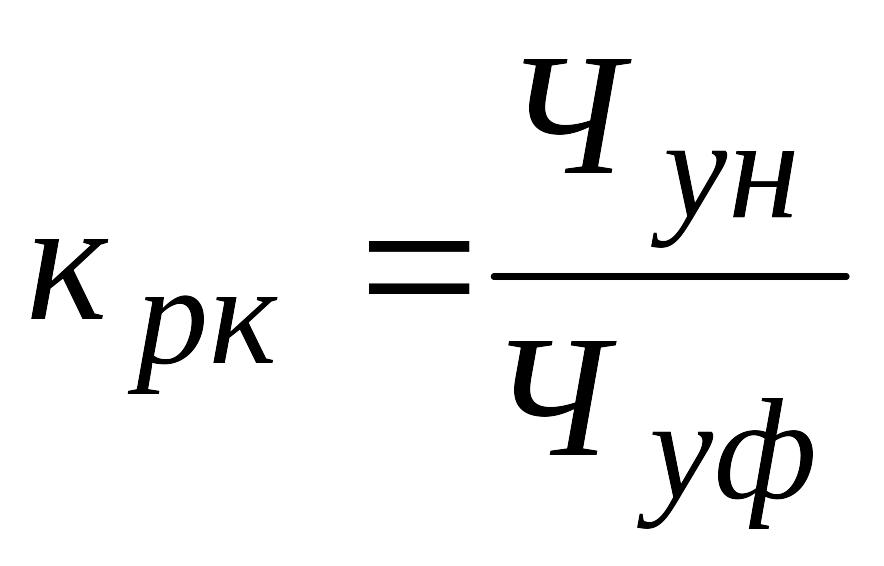

де квс- коефіцієнт відповідності фактичної структури управління типовим; крк- коефіцієнт раціональності кадрів управління, який враховує співвідношення фактичної та нормативної чисельності працівників апарату управління.

![]() ,

(9.9)

,

(9.9)

де Пн і Пф- нормативна і фактична кількість підрозділів апарату управління;

,

(9.10)

,

(9.10)

де Чун і Чуф- нормативна і фактична чисельність працівників апарату управління підприємством.

4. Якість управління певною мірою можна характеризувати і коефіцієнтом керованості, який відбиває середнє завантаження одного керівника відповідного рівня, що керує певною кількістю підлеглих

![]() ,

(9.11)

,

(9.11)

де: ті- кількість ступенів (рівнів) управління; Чні і Чфі- нормативна та фактична чисельність працівників, яка припадає в середньому на одного керівника кожного рівня управління.

5. Рівень досконалості побудови системи управління підприємством та її функціонування можна оцінити коефіцієнтом ефективності управління, який характеризує “участь” витрат на управління в загальній собівартості продукції (робіт, послуг) або “участь” працівників апарату управління у формуванні фонду заробітної плати підприємства

![]() ,

(9.12)

,

(9.12)

![]() ,

(9.13)

,

(9.13)

де Су- витрати на управління підприємством; Сп- повна собівартість продукції (робіт, послуг); Зау- фонд заробітної плати працівників апарату управління; Зз- загальний фонд заробітної плати підприємства.

В практичних розрахунках замість повної собівартості можна використати обсяг виконаних робіт в кошторисній вартості (бурові та геологорозвідувальні підприємства) та обсяг реалізованої продукції (нафтогазовидобувні, машинобудівні і т.п. підприємства).

Крім названих основних показників для оцінки рівня досконалості управління можна використати і деякі допоміжні показники, а саме:

обсяг продукції (робіт, послуг), що припадає на одного працівника апарату управління;

питома вага керівників, спеціалістів та службовців всіх рангів в загальній чисельності промислово-виробничого персоналу;

питома вага працівників управління за функціями (планування, облік і фінанси, постачання і збут, технологія та ін.) в загальній чисельності працівників управління;

рівень централізації функцій управління, який визначається відношенням чисельності працівників апарату управління підприємством, що виконують дану функцію до загальної чисельності спеціалістів та службовців, що зайняті виконанням даної функції на підприємстві загалом (включаючи штат цих працівників в цехах, підрозділах, службах).