14.2 !*Общий оценочный анализ чистой прибыли

Для общего оценочного анализа чистой прибыли используются несколько методов:

горизонтальный (заключается в исследовании изменений каждого показателя за текущий анализируемый период, отчетные данные по сравнению с предыдущим годом, с плановыми значениями);

вертикальный (исследование структуры соответствующих показателей);

трендовый (изучение динамики изменения показателей за ряд отчетных периодов);

факторный анализ (изучение влияния факторов на прибыль).

На сумму чистой прибыли влияют все показатели факторы, определяющие ее:

ЧП=( В - С – УР – КР) + (ДОИ – РОИ + ДФО – РФО + ПрОД – ПрОР) + (ВнД – ВнР) – н/п = Х i

Т.е. мы имеем модель аддитивного типа:

По данным бухгалтерской отчетности хозяйствующего субъекта, а также бизнес плана составляют таблицу 1 для анализа прибыли за текущий период и ряд лет.

При изучении динамики показателей прибыли за ряд лет необходимо учитывать инфляционные факторы, поэтому для сопоставимости показателей применяют индекс роста цен

И ц = К1 Ц 1 / К 1 Ц 0 .

Таблица 1. Уплотненный аналитический отчет о составе, выполнении плана и динамике балансовой прибыли (в сопоставимых ценах).

Наименование показатели |

В тыс. руб. |

Темп роста, % |

Выполнение плана, % |

Структура, % |

|||||||||

предыд. год |

план |

отчет. год |

отклонение |

пред. год |

отчет. год |

откло- нение |

|||||||

от предыд |

от плана |

||||||||||||

1 |

2 |

3 |

4 |

5 = 4-2 |

6 = 4-3 |

7=4/2*100 |

8=4/3*100 |

9 |

10 |

11 |

|||

Прибыль (убыток) от реализации |

|

|

|

|

|

|

|

|

|

|

|||

Прибыль (убыток) от операционных доходов и расходов |

|

|

|

|

|

|

|

|

|

|

|||

Прибыль (убыток) от внереализационных доходов и расходов |

|

|

|

|

|

|

|

|

|

|

|||

Прибыль (убыток) |

|

|

|

|

|

|

|

100 |

100 |

— |

|||

Налоги и отчисления из прибыли |

|

|

|

|

|

|

|

|

|

|

|||

Чистая прибыль |

|

|

|

|

|

|

|

|

|

|

|||

Наименование показателя |

Предыдущий. период, тыс. руб. |

Отчетный период, тыс. руб. |

Отклонение (+. -) тыс. руб. |

Уровень в % к выручке в базисном периоде |

Уровень в % к выручке в отчетном периоде |

Отклонение уровня |

Выручка от реализации товаров, работ и услуг (стр. 010) |

|

|

|

100 |

100 |

— |

,,, |

|

|

|

|

|

|

Чистая прибыль (стр. 300) |

|

|

|

|

|

|

На величину чистой прибыли оказывают влияние многие факторы, которые сгруппируем на внешние (неконтролируемые) и внутренние.

К внешним факторам (оказывающим косвенное влияние через какие-либо показатели) относятся:

чрезвычайные события, вызванные природными (климатическими), социальными, политическими условиями;

объем и качество природных ресурсов;

состояние рынка,

инфляционные процессы,

цены и тарифы на топливо, энергию, регулируемые государством, а также на иные виды товаров и услуг;

система налогообложения;

нормы амортизации;

постановления и положения регулирующие деятельность организации (лицензии, льготы по налогообложению)

нарушение договорной дисциплины партнерами.

Ко внутренним факторам, зависящим от деятельности предприятия относятся:

объем и качество проданной продукции, товаров;

политика ценообразования;

уровень себестоимости и других затрат;

уровень организации труда и производства (трудовая и хозяйственная дисциплина);

уровень образования и квалификации кадров;

технический уровень производственных фондов.

Кроме того, не следует забывать о том, что размер прибыли во многом зависит и от учетной политики анализируемого предприятия. Закон о бух. учете и отчетности, а также иные нормативные документы позволяют существенным образом влиять на формирование финансовых результатов:

изменение метода признания выручки, а значит и определения прибыли;

изменение метода переоценки основных средств;

изменение метода начисления амортизационных отчислений по основным средствам;

использование метода ускоренной амортизации по активной части основных производственных фондов;

изменение порядка списания резервов предстоящих расходов и платежей (затраты на ремонт, резерв отпусков и т.д. сезонные работы, рекультивация земель, гарантийное обслуживание и т.д.);

изменение метода оценки производственных ресурсов (факт. себестоимость по учетным ценам с учетом отклонений, средневзвешенная, ФИФО);

изменение сроков погашения расходов будущих периодов;

регулирование способа оценки НЗП (по стоимости прямых затрат, по стоимости сырья и материалов, по полной фактической себестоимости) и др.

Таким образом, учетная политика является эффективным инструментом управления финансово-хозяйственной деятельностью организации.

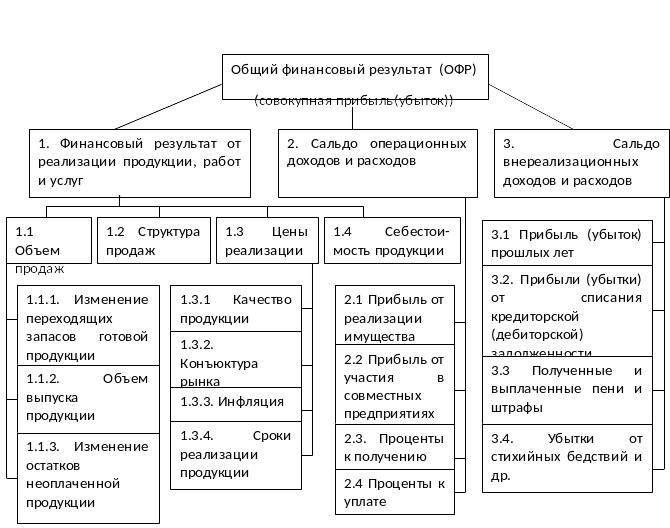

Факторы формирования прибыли, как общего финансового результата деятельности организации, характеризует следующая структурно-логическая модель

Взаимосвязь факторов первого и второго порядков с ОФР прямая, за исключением себестоимости.

Влияние факторов первого порядка (1,2,3) и второго порядка (2.1-2.4 и 3.1-3.5) рассчитывается путем сравнения соответствующих фактических и базовых (плановых, прогнозных, предыдущих) данных.

Факторы второго порядка 1.1-1.4, характеризующие изменение прибыли от реализации продукции (товаров, работ, услуг), определяются иными методами. Например, способом цепных подстановок, заключающимся в последовательной замене базовой величины каждого фактора на фактический показатель или методом абсолютных разниц.