68.Платіжний баланс: сутність та методологія складання

Платіжний баланс (ПБ) — це статистичний запис підсумку операцій між резидентами країни та інших країн за певний період (квартал, рік).

він дає кількісну і якісну характеристику зовнішньоекономічної діяльності країни, її участі у світовому господарстві. Під час складання платіжного балансу величезна кількість міжнародних угод, що здійснюються різноманітними економічними агентами, певним чином класифікується і зводиться разом в певні статті, тобто цілу систему рахунків.

Для правильного розуміння й аналізу платіжного балансу необхідно мати на увазі основні принципи його побудови, які передбачають:

охоплення всіх зовнішньоекономічних операцій країни за певний період (місяць, квартал, рік);

систему подвійного запису; оскільки платіжний баланс — це бухгалтерська балансова тотожність, то кожна відображена в ньому операція має бути поданадвома записами, що мають однакове вартісне вираження; один із цих записів позначається як кредит зі знаком плюс, інший — як дебет зі знаком мінус;

наявність економічної території країни, тобто географічної території, що перебуває під юрисдикцією уряду країни, у межах якої можуть вільно переміщуватися робоча сила, товари і капітал;

введення інституційних одиниць "резидент — нерезидент"; для відокремлення зовнішньоекономічних операцій від внутрішньоекономічних МВФ рекомендує враховувати тільки операції між резидентами і нерезидентами країни;

визначення ринкової ціни; для реєстрації операцій у платіжному балансі використовуються ринкові ціни, тобто ціни, за якими укладаються реальні угоди між незалежним покупцем і незалежним продавцем;

вибір розрахункової одиниці; при складанні платіжного балансу країни слід використовувати ту розрахункову одиницю, яка застосовується у внутрішніх розрахунках і обліку, а для перерахування даних на долари рекомендується використовувати курс національної валюти до долара, що фактично діяв на ринку на дату складання платіжного балансу;

визначення часу реєстрації; оскільки кожна операція у платіжному балансі має бути подана двома записами, обидва ці записи в ідеалі мають бути зроблені одночасно — у момент здійснення операції;

встановлення джерел інформації; для складання платіжного балансу використовуються: митна статистика, статистична звітність грошового сектору, інформація про обсяг зовнішнього боргу, дані про операції з іноземною валютою тощо

69.Структура платіжного балансу та аналіз його блоків

П латіжний

баланс

(ПБ) — це статистичний запис підсумку

операцій між резидентами країни та

інших країн за певний період (квартал,

рік).

латіжний

баланс

(ПБ) — це статистичний запис підсумку

операцій між резидентами країни та

інших країн за певний період (квартал,

рік).

він дає кількісну і якісну характеристику зовнішньоекономічної діяльності країни, її участі у світовому господарстві. Під час складання платіжного балансу величезна кількість міжнародних угод, що здійснюються різноманітними економічними агентами, певним чином класифікується і зводиться разом в певні статті, тобто цілу систему рахунків.

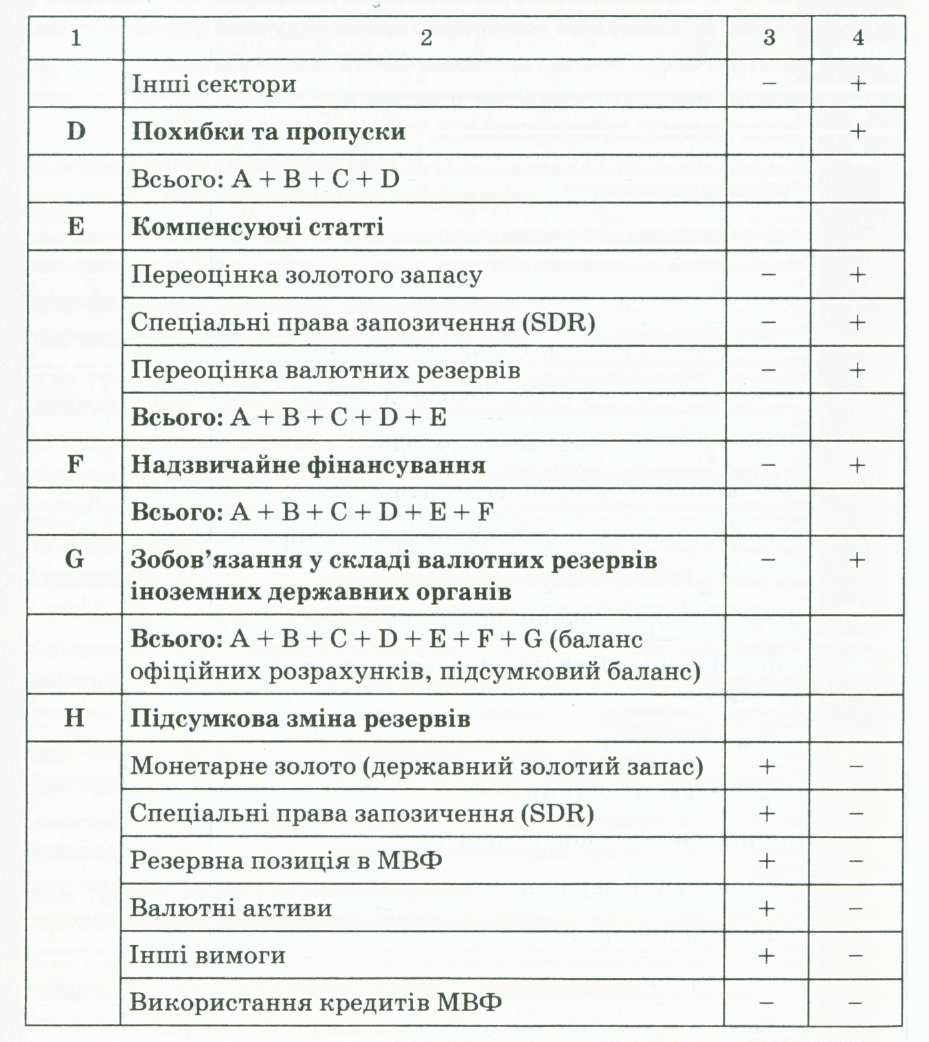

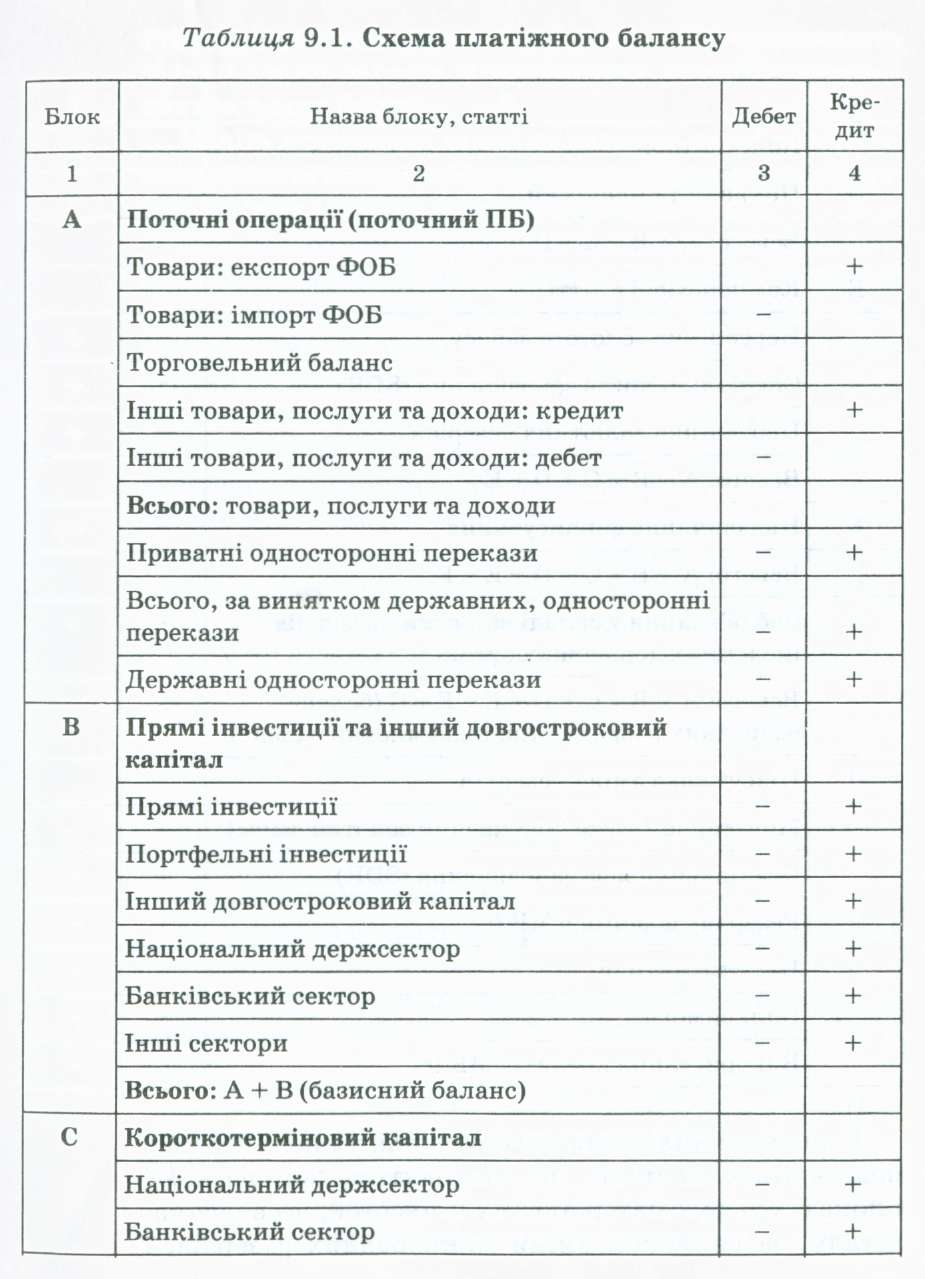

Повна схема складання платіжного балансу, рекомендованого МВФ, містить 112 статей. Агрегована схема зводить ці статті у сім блоків (груп) (табл. 9.1).

блок А. Саме цей блок охоплює зовнішню торгівлю товарами та послугами, яка залишається головною формою зовнішньоекономічних зв'язків у світі, а також такі великомасштабні операції, як переказ доходів від раніше вивезених та ввезених капіталів, грошові перекази приватних осіб та безоплатну допомогу (так звані трансферти) тощо.

"Прямі інвестиції та інший довгостроковий капітал" (блок В) включає:

а) прямі та портфельні інвестиції;

б) інший довгостроковий капітал, куди входять:

довгострокові державні та приватні банківські позики;

виплата (отримання) основної частки боргу за раніше отриманими (наданими) позиками;

підписка на цінні папери міжнародних фінансових установ.

"Короткотерміновий капітал" (блок С) відображає рух інвестицій строком до одного року включно і характеризує переважно рух короткострокових державних паперів і зобов'язань, банківських депозитів і міжбанківської заборгованості, короткострокових позик.

блок D, "Похибки та пропуски", який охоплює не стільки помилки, скільки пропуски, особливо приватні, зроблені під час підрахунку руху короткотермінового капіталу (де кількість щоденних операцій досягає в деяких країнах астрономічних цифр), а також включає контрабанду та нелегальний рух капіталу.

"Компенсуючі статті" (блок Е) включають зміни в обсягах (але не самі обсяги):

а) золотого запасу країни за рахунок монетаризації/ демонетаризації золота і змін світових цін на золото;

б) спеціальні права запозичення на рахунку країни та її резервної позиції у МВФ в силу змін їх обмінного курсу;

в) валютних резервів країни, її зовнішніх вимог та отриманих нею від МВФ кредитів за рахунок зміни обмінних курсів.

"Надзвичайне фінансування" (блок F) охоплює переважно операції з пом'якшення дефіциту ПБ — безоплатні позики МВФ, позики для структурної перебудови від Світового банку, а також прострочення у виплаті, перенесення і списання боргів та виплату цих боргів раніше терміну.

"Зобов'язання в складі валютних резервів іноземних державних органів" (блок G) охоплюють державні депозити в іноземних банках і купівлю (продаж) іноземних цінних паперів державними органами (які розглядають їх як еквівалент валютних резервів).