6 6.Торгівля валютою та валютні ризики.

Торгівля валютою здійснюється за допомогою певних інструментів і в певних формах.

Основні інструменти валютного ринку такі:

банківські перекази;

акцепти — згода на оплату розрахункових документів банком до надходження грошей від замовника;

акредитиви — згода на оплату розрахункових документів у банку постачання за рахунок депозитів у банку покупця;

чеки — письмові накази власника рахунку в банку про сплату з цього рахунку суми, що зазначена в чеку, пред'явнику;

векселі — письмові боргові зобов'язання на пред'явника, за якими він вимагає від платника сплати боргу;

депозитні сертифікати — посвідчення про право на переведення певної суми грошей з депозиту боржника на рахунок пред'явника сертифіката.

Далі розглянемо форми торгівлі валютою.

На найбільш місткому міжбанківському валютному ринку використовуються такі форми торгівлі валютою.

Угоди спот — обмін двома валютами на основі простих стандартизованих контрактів з розрахунками за ними протягом терміну до 2 робочих днів. За дією формою здійснюється 65 % обміну валют.

Прямі форварди — угоди з обміну двома валютами на основі контрактів, що передбачають розрахунки після двох робочих днів і більше (тиждень, місяць, З місяці, 6 місяців, 1 рік). Вигідність форвардної угоди визначається за показником форвардної знижки з націнки.

Свопи — угоди, що передбачають обмін певною кількістю двох валют і зворотній обмін такою самою кількістю валюти на узгоджену дату в майбутньому. Через цю форму реалізується 25 % усієї валюти. За цією формою банк може сьогодні обміняти долари на гривні, інвестувати їх, а, наприклад, через 3 місяці повернути вклад у гривнях. В такому разі здійснюється одна операція і маємо економію на комісійних за складання двох угод "спот" і "форвард".

На біржовому ринку найбільш популярною формою є ф'ючерсні угоди. Ф'ючерси — це стандартизовані форвардні контракти, торгівля якими відбувається на біржах. Набір валют для торгівлі за ф'ючерсом обмежений — долар, єна, євро, канадський долар, британський фунт стерлінгів, швейцарський франк. Торгують за ф'ючерсами тільки в Чикаго, Нью-Йорку, Лондоні і Сінгапурі. Тут високі комісійні, а обсяг контракту невеликий.

На клієнтському ринку переважає опціонна форма угод.

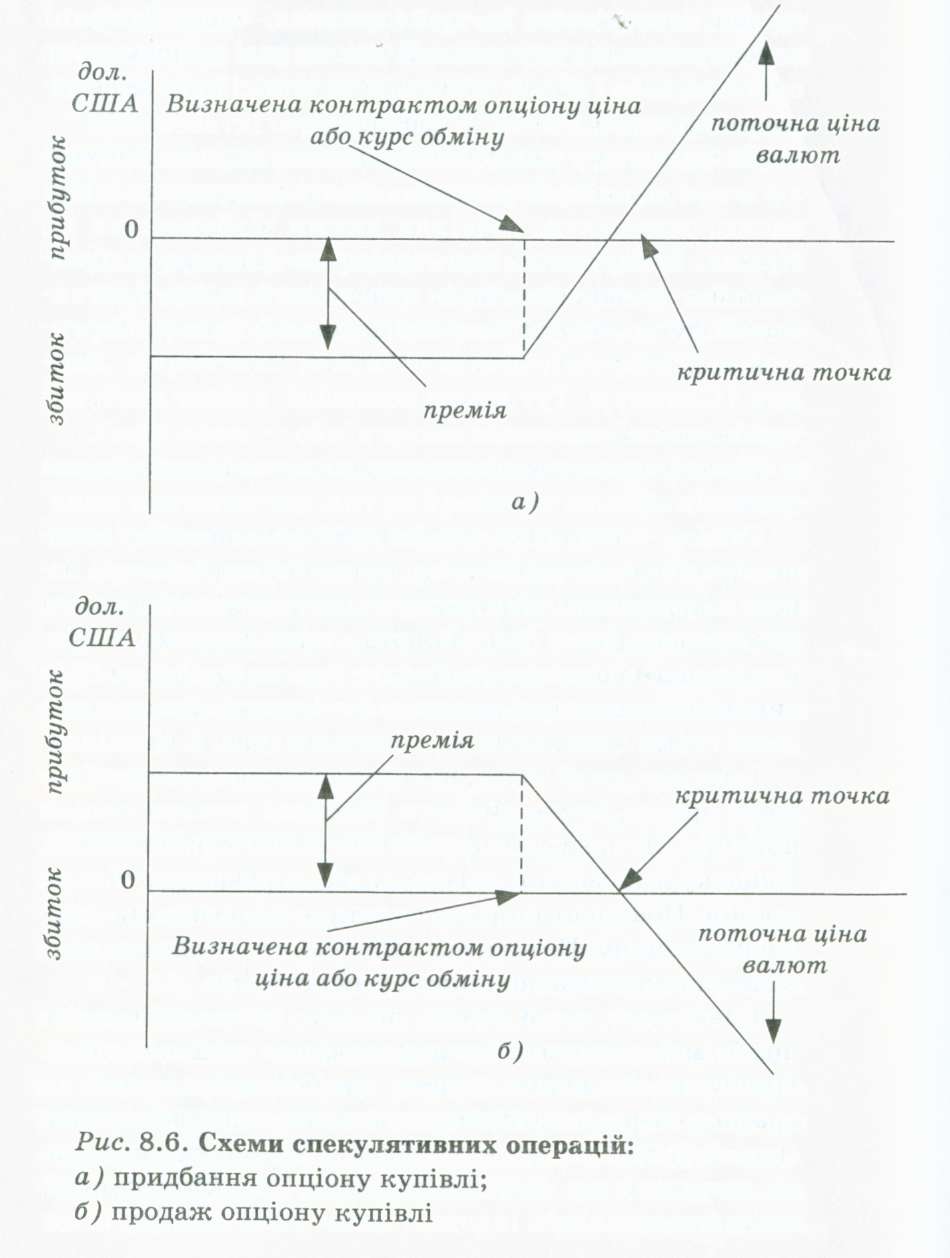

Опціон — контракт, що дає право, але не зобов'язання, покупцю за певну плату купити або продати на основі стандартного контракту валюту в певний день за фіксованою ціною. Розрізняють опціон покупця — право купувати і опціон продавця — право продавати. Час виконання цього контракту — 2—4 тижні. Розглянемо деякі схеми спекулятивних операцій (рис. 8.6).

Інвестор, який гадає, що ціна або курс іноземної валюти зросте, може виявити бажання купити опціон покупця. Якщо це підтвердиться, то він отримає дохід. Якщо курс іноземної валюти падає, втрачається тільки премія. Покупець опціону сплатить лише премію продавцю опціону. Поточна та визначена контрактом ціна валюти є межами дохідності (рис. 8.6, а).

Спекулянт, який очікує, що курс іноземної валюти впаде, може виявити бажання продати опціон купівлі. Прибуток продавця опціону купівлі зображують на графіку обернено до прибутку покупця опціону купівлі (рис. 8.6, б). Прибуток обмежений премією, яку можна одержати від п Значна рухомість валютних курсів, а також великий обсяг валютного ринку та його складність є причиною виникнення валютних ризиків.

Валютні ризики — група ризиків, що виникають у зв'язку з використанням декількох валют в міжнародних угодах. Валютні ризики поділяються на групи:

а) валютні ризики, що залежать від зміни валютних курсів в майбутньому;

б) ризики, що пов'язані з розрахунками (при арбітражі).

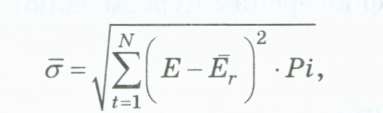

Як міру ризику використовують стандартне (серед- ньоквадратичне) відхилення, яке підраховується за формулою:

де Рі — значення імовірності доходів; N — число спостережень; і — число періодів;

Ег — сподіваний дохід; Е — фактичний дохід.

окупця опціону. Ризик не обмежений нічим.

Ті ризики, що пов'язані з коливаннями курсу, нейтралізуються за допомогою, як ми уже згадували, хеджування. Хеджування — це комплекс соціальних дій, які застосовує покупець або продавець на валютному ринку, щоб застрахувати свій майбутній дохід.

Існує також така спекулятивна форма як арбітраж- операція, що передбачає купівлю валюти на одному ринку і її терміновий продаж на іншому ринку з метою одержання прибутку. Арбітраж можливий тільки тоді, коли існує різниця цін купівлі та продажу, різниця між процентними ставками двох країн, різниця між поточним та ф'ючерсним курсом валют