Тема 7: основы маржинального анализа себестоимости продукции

Сущность и значение маржинального анализа.

С/с на базе управления учета.

Осн задача управл-я учета – получения инф-ии о затратах для тек управл-я с/с (директ-костинг): деление всех затрат на постоянные и переменные. Учитыв-ся в с/с только перем затраты.

Построенный на системе директ-костинг анализ получил название маржинальный.

Переменные (условно-переменные)затраты – з, кот измен-ся в зав-ти от изменения V пр-ва (з/п рабочих и пр).

Постоянные (условно постоянные) – непосредст не зависят от измен-я V пр-ва (управ расходы, % за банк кредит, Ам ОС и НМА если нелин способ).

Существуют смешанные расходы – сост из перемен и постоян частей. Они делятся либо пополам, либо в пропорции, выбран на предприятии.

Основн особ-ть управленч анализа с/с – более точный учет взаимосвязей м/у V продаж , затратами и прибылью.

С увел-ем V пр-ва суммарные переменные расходы увел-ся,а на 1 прод-ии не измен-ся.

С снижен-ем V пр-ва суммарные переменные расходы уменьш-ся ,а на 1 прод-ии не измен-ся.

С увел V пр-ва пост расходы не измен-ся, но на 1 прод-ии сниж-ся.

С снижен-ем V пр-ва пост расходы не измен-ся, но на 1 прод-ии увел-ся.

Пост затраты не зав от V пр-ва лишь до опред предела, пока наращ-е V пр-ва,расшир-е деят-ти , не потребует увел-я пост затрат.

Диапазон , в рамках кот пост затр не мен-ся, наз-ся релевантным.

Знач-е маржиналmyjuj анализа сост в т, ч этот анализ позволяет принять основ управленч решения (напр-р):

Реш-я снятия из пр-ва отдел изделий

Притрадиц учете убыточность изделия часто ведет к снятию его из пр-ва.

При учете по переменным затратам решение не может быть правильным. С/с сниж-ся только в части переем затрат , а пост остаются.

Отпадает проблема распред-я наклад расходов по видам прод-ии.

Калкулирование с/с только переем затрат позволяет установить нижний предел цены изд-я, до кот предпр-е может ее снизить в случае паления спроса на продукцию.

Это позволяет упрастить планир-е и учет с/с за счет сокращения числа контрол позиций затрат и некот др. решения:

- о привлечении доп заказов

- о выборе м/у самост пр-вом и закупками со стороны и др.

7.2 Основные понятия маржинального анализа. Способы определения маржинального дохода, анализа рентабельности, запасов финансовой устойчивости.

Одн из ключевых понятий в системе директ-костинга явл маржинальный доход.

Маржинальный доход – выручка от продаж сверх переменных затрат.

МД= ОР-С пер

МД= С пост+П (прибыль)

ОР=С/с (Спост и С переем) + П

При этом для кажд знач-я V продукции прибыль определяется как разница м/у МД и С пост.

П=МД – С пост

Если С пост >МД – у пердпр-я образ-ся убытки.

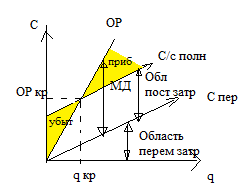

На базе МД рассчитыв-ся точка безубыточности и запас устойчивости орг-ии.

Безубыточность может быть вражена выручкой , кот необходимо получить (V реализации критич) либо кол-во прод-ии, кот-е нужно продать в натуральн выражении.

Эта точка – перес-е линии выручки с линией полн с/с прод-ии.

График взаимосвязи затрат , V пр-ва и П.

Рассмотрим аналит способы расчета порога рент-ти.

ОР=С пер +С полн

q (кол-во)*p (цена)= q*С пер + С пост ------Формула для однопродуктового пр-ва.

![]()

![]()

![]()

Пример:

Предпр произв прод-ю одного наимен-я. Рын цена 1000, переем расх 600, пост затр по предпр-ю 80 000.

Сколько изделий нужно произвести,чтобы достичь безубыт работы?

Q критич = 80 000/ (1000-600)=209 штук

Если умножить прав и лев часть формулы на цену изд-я , то получим формулы определения критич V продаж в стоимостном выражении. Она б равна:

![]()

![]()

d мд- доля МД в выручке изд-я

d пер – доля С пер в ОР

Эти методы для предприятий произв однономенклат изд-я.

Важной задачей в системе директ- костинга явл опред-е запаса финн устойчивости орг-ии/ зона финн безопасности.

Если известен порог рентаб-ти, то запас устойчив-ти:

ЗФУ = ОР- ОР крит

![]()

На сколько % объем продаж выше критического и на сколько % предпр-е может снизить выручку без потери фин устойч-ти.

Если ОР<ОР крит – убытки. Т е предпр-е должно сокращать пост затраты для снижения порога рент-ти.

Пример: По данным формы 2, если по стр 020- переем услов затраты, по стр 030 – переем затраты, по стр ОНО – пост затр

Пок-ли |

№ |

Баз пер |

Отч пер |

Измен-е |

1 |

2 |

3 |

4 |

5 |

Выручка от продаж |

1 |

3200 |

5262 |

Х |

П от продаж |

2 |

699 |

1118 |

|

Перем затраты с/с прод |

3 |

2161 |

3679 |

|

Пост затр |

4 |

340 |

465 |

|

Сум затраты |

5 |

2501 |

4144 |

|

Марж доход (1-3) или (2+4) |

6 |

1039 |

1583 |

|

Доля МД в ОР,% (6/1*100) |

7 |

32,47 |

30,08 |

-2,39 |

Порог рен-ти (крит точка) (4/7) |

8 |

1047 |

1546 |

499 |

Запас финн устойч-ти,т руб (1-8) |

9 |

2163 |

3716 |

1563 |

То же в % (9/1*100) |

10 |

67,28 |

70,62 |

3,34

|

Из табл следует, что в баз периоде пердпр-е смогло бы выдержать снижение Выручки от продаж на 67,28 %.

В отч периоде фактически достигнутая выручка первышает крит точку на 3716 т руб (70,62%).

Те зона безопасности расширилась на 3,34%.

Причиной этому послужило сниж-е пост затр в с/с продукции.

Баз пер : d спост= 340/2501 *100=13,59%

Отч пер: d спост=465/4144*100=11,22%

Чтобы целенаправленно воздействовать на беззуб-ть работы предпр-я нужно знать систему факторов и методику их анализа.

Порог рент-ти зависит от вел-ны пост затр, суммы пер затрат

Что касается запаса финн устойч-ти , то составл-щие те же + Объем продаж.