56. Відносна ефективність фіскальної та монетарної політики при жорстких цінах. Ефект витіснення.

Відносна ефективність фіскальної і монетарної політики визначається в залежності від:

а) ступеня чутливості функцій інвестицій і чистого експорту до динаміки ринкової ставки відсотка;

б) ступеня чутливості попиту на гроші до динаміки ринкової ставки відсотка.

Сутність ефекту витіснення полягає в тому, що стимулююча фіскальна політика буде в тенденції вести до росту процентних ставок і скороченню інвестиційних витрат, у такий спосіб послаблюючи або цілком підриваючи стимулюючий ефект фіскальної політики.Ефект витіснення значний, якщо:

1)инвестиции і чистий експорт високочутливі до динаміки процентних ставок.

2)Спрос на гроші малочутливий до динаміки R.

Відносна ефективність стимулюючої монетарної

політики визначається величиною стимулюючого ефекту від збільшення грошової маси і зниження процентних ставок на динаміку інвестицій і чистого експорту. Цей стимулюючий ефект протилежний ефекту витіснення.

Стимулюючий ефект на I і Хп відносно великий в двох випадках:

1) якщо I а Хп високочутливі до динаміки процентних ставок.

2)Спрос на гроші малочутливий до динаміки R.

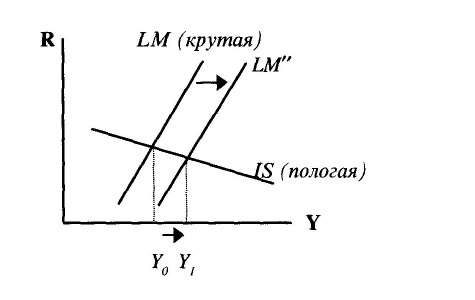

Стимулююча грошово-кредитна політика найбільш ефективна при поєднанні щодо крутої LМ і пологої IS. В цьому випадку і зниження процентних ставок вельми істотне, і коефіцієнти d і п значні. Тому приріст У, рівний {УоУ1), відносно великий.

Відносна ефективність стимулюючого фіскальної політики визначається розміром ефекту витіснення. Якщо ефект витіснення менше, чим ефект росту випуску, то, за інших рівних умов, фіскальна політика ефективна.

Стимулююча фіскальна політика відносно неефективна, якщо ефект витіснення перевершує ефект приросту випуску.

Відносна ефективність стимулюючої монетарної політики визначається розміром стимулюючого ефекту від збільшення грошової маси і зниження процентних ставок на динаміку інвестицій і чистого експорту. Цей стимулюючий ефект протилежний ефекту витіснення.

Стимулююча грошово-кредитна політика відносно неефективна при високій чутливості попиту на гроші до динаміки R, а також низькій чутливості інвестицій і чистого експорту до динаміки ставки відсотка.

57. Графічна модель переходу від моделі „is - lm” до моделі „сукупний попит – сукупна пропозиція”.

Модель „IS-LM” з гнучкими цінами відображає поведінку економіки в довгостроковому періоді та є переходом до моделі неокласиків „AD-AS”.

Зростання рівня цін з p до p1 при незмінному обсязі реального національного доходу призводить до зростання номінального національного доходу (Y). Це у свою чергу викликає зростання попиту на гроші з DM до DM1. При незмінній пропозиції грошей SM відбувається зсув кривої DM праворуч. Збільшення попиту на гроші підвищує відсоткову ставку r до r1. Це спричиняє до зниження обсягів інвестицій та чистого експорту. Внаслідок таких змін обсяг виробництва на товарному ринку знижується з Y до Y1. Це позначається на сукупному попиті та моделі „AD-AS”.

Взаємозв’язок між моделями „IS-LM” та „AD-AS” характеризує наступний логічний ланцюг:

p ↑ ==> Yn ↑ ==> DM ↑ ==> r ↑ ==> I ↓, NX ↓ ==> Y ↓.