53. Модель „lm” як модель рівноваги на грошовому ринку, її графічна побудова. Алгебраїчне доведення функції „lm”.

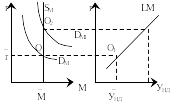

LM – це геометричне місце точок рівноваги на грошовому ринку. Кожна з цих точок відображає взаємозв’язок ставки позичкового відсотку (r) та обсягу НД, при якій досягається рівновага на грошовому ринку.

LM має додатній кут нахилу (гострий).

Аналітична специфікація LM.

SM = DM SM = SMa = M / P

де: SM – пропозиція грошей, яку визначає НБУ.

DM = R* Уп

DM = R* Уп – nr

M / P = R* Уп – nr

М = (R* Уп – nr) * P

r = P *R* Уп – М / P*n

r = P *R* Уп / P*n – М / P*n

LM = r = R / n * Уп – 1 / n * М / P

де: - n – коефіцієнт чуттєвості зміни попиту на гроші під впливом зміни r;

- R / n – кут нахилу LM;

- R – коефіцієнт зберігання в касах.

Якщо R великий, то LM крута.

Якщо R малий, то LM полога.

LM крута: R - великий, n – мала.

LM полога: R - малий, n – велике.

50. Рівновага на грошовому ринку та механізм її підтримки. Формування ставки відсотку. Ефект Фішера.

Якщо поєднати на графіку попит та пропозицію, то отримуємо рівноважну ставку позичкового відсотку (r).

SM = DM

DM = R* Уn

DM = R* Уn - αr

де: α – коефіцієнт чуттєвості зміни попиту на гроші в залежності від зміни r.

SM = M / P

R * Уn – hr = M / P.

Зміна рівноваги на грошовому ринку обумовлена умовами: SM = const. _

r1 > r

SM зростає.

_ _

r1 < r

SM < DM

Рівновага на грошовому ринку формується в точці перетину попиту та пропозиції.

SM=М / Р DM = R*УНД – nr

SM = DM

Взаїмодействте попиту і пропозиції – це грошовий ринок. Механізм його функціонування сост. у наступному Перетин лінії попиту на гроші і лінії пропозиції Sm (А) визначає ціну рівноваги. В даному випадку «ціною» є рівноважна ставка відсотка, тобто ціна, сплачувана за використовування грошей. Вона рівна 5 %. Зменшення пропозиції грошей до Sm1=150 млрд. дол. створює тимчасовий брак грошей на ринку. Підприємці намагаються одержати більше грошей шляхом продажу облігацій, пропозиція кіт. збільшується, а ціна падає. Це піднімає %-ю ставку до 7, 5 % (В). Кількість запропонованих і необхідних грошей врівноважується при вищій ставці %. Збільшенні пропозиції грошей до Sm2=250 млрд. дол. створить тимчасовий їх надлишок, внаслідок чого збільшується попит на облігації, ціна їх стане вищим, %-я ставка падає, а на грошовому ринку відновлюється рівновага.

Ставка Sm1 Sm Sm2

%

7,5 B

5,0 А

Дm

50100 150 200 250

Розрізняють номінальну і реальну ставки відсотка. Номінальна ставка - це ставка, що призначається банками по кредитних операціях. Реальна ставка відсотка відображає реальну купівельну спроможність доходу, одержаного у вигляді відсотка. Зв'язок номінальної і реальної ставки відсотка описується рівнянням Фішера:

i= r + π, де π - темп інфляції; r - реальна ставка відсотка; i- номінальна ставка відсотка. Кількісна теорія і рівняння Фішера разом дають зв'язок об'єму грошової маси і номінальної ставки відсотка: зростання грошової маси викликає зростання інфляції, а остання приводить до збільшення номінальної ставки відсотка. Цей зв'язок інфляції і номінальної ставки відсотка називають ефектом Фішера.