4. Зони ризику

При всебічній оцінці ризику варто було б встановлювати для кожного абсолютного або відносного значення розмір можливих втрат і відповідну імовірність виникнення такої величини.

З цією метою користуються такими поняттями як зона ризику. Для того, щоб розібратися в цьому спочатку виділимо ці області або зони ризику в залежності від величини втрат (Рис.10).

Рис.10. Схема зон ризику

Область, у якій втрати не очікуються, назвемо безризиковою зоною, їй відповідають нульові втрати або негативні (перевищення прибутку).

Під зоною припустимого ризику будемо розуміти область, у межах якої даний вид підприємницької діяльності зберігає свою економічну доцільність, тобто втрати мають місце, але вони менше очікуваного прибутку.

Границя зони припустимого ризику відповідає рівню втрат, рівному розрахункові прибутки від підприємницької діяльності.

Наступну більш небезпечну область будемо називати зоною критичного ризику. Це область, яка характеризується можливістю втрат, що перевищують величину очікуваного прибутку, аж до величини повного розрахункового виторгу від підприємництва, що представляє суму витрат і прибутку.

Інакше кажучи, зона критичного ризику характеризується небезпекою втрат, що свідомо перевищують очікуваний прибуток і в максимумі можуть призвести до втрати всіх засобів, що невідшкодовується, вкладеним підприємцем у справу. В останньому випадку підприємець не тільки не одержує від угоди ніякого доходу, але несе збитки в сумі всіх марних витрат.

Крім критичного, доцільно розглянути ще більш застрашливий катастрофічний ризик. Зона катастрофічного ризику представляє область втрат, що по своїй величині перевершують критичний рівень і в максимумі можуть досягати величини, рівної майновому стану підприємця. Катастрофічний ризик здатний призвести до краху, банкрутства підприємства, його закриття і розпродажу майна.

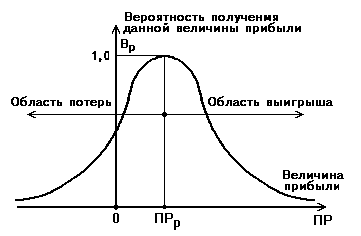

Наибільш повну уяву про ризик дає так звана крива розподілу імовірностей втрат або графічне відображення залежності імовірності втрат від їх рівня, яка показує, наскільки імовірним є виникнення тих або інших втрат.

Щоб визначити вид типової кривої імовірності втрат, розглянемо прибуток як випадкову величину і побудуємо спочатку криву розподілу імовірності одержання певного рівня прибутку (рис.11).

При побудові кривої розподілу імовірності одержання прибутку прийняті наступні передбачення.

1. Найбільш імовірно одержання прибутку, рівного розрахунковому розміру - ПРр. Імовірність (Ір) одержання такого прибутку максимальна, відповідно значення ПРр можно вважати математичним очікуванням прибутку.

Імовірність одержання прибутку, більшого або меншого у порівнянні з розхрахунковим, тим нижча, чим більше такий прибуток відрізняється від розрахункового, т.т. значення імовірності відхилення від розрахункового прибутку монотонно зменшується при зростанні відхилень.

2. Втратами прибутку (ПР) вважається його зменшення у порівнянні з розрахунковою величиною ПРр. Якщо реальний прибуток дорівнює ПР, то

ПР=ПРр-ПР .

Рис.11. Типова крива імовірності одержаняя певного рівня прибутку

3. Імовірність виключно великих (теоретично безмежних) втрат практично дорівнює нулю, так як втрати завідомо мають верхню межу.

Виходячи з кривої імовірностей одержання прибутку, побудуємо криву розподілу імовірності можливих втрат прибутку, яку, власне кажучі, і називають кривою ризику. Фактично це та ж крива, але побудована у іншій системі координат (рис.12).

Виділимо на цій кривій розподіл імовірностей втрат прибутку (доходу) ряд характерних крапок.

П е р ш а к р а п к а (ПР=0 и І=Ір) визначає імовірність нульових втрат прибутку. Д р у г а к р а п к а (ПР=ПРр и І=Іп) характеризується розміром можливих втрат, які дорівнюють очікуваному прибутку, т. т. повній втраті прибутку, імовірність якої дорівнює Вп.

Крапики 1 і 2 є граничними, які визначають положення зони припустимого ризику.

Рис.11. Типова крива розподілу імовріностей виникнення певного рівня втрат прибутку

Т р е т я к р а п к а (ПР=ВР и І=Ікр) відповідає розміру втрат, які дорівнюють розрахунковому виторгу ВР. Імовірність таких втрат дорівнює Ікр.

Крапки 2 і 3 визначають межі зони критичного ризику.

Ч е т в е р т а к р а п к а (ПР=ИС и І=Ікт) характеризується втратаи, які дорівнюють майновому стану (МС) підприємця, імовірність яких дорівнює Ікт.

Між крапками 3 і 4 знаходиться зона катастрофічного ризику.

Втрати які перебільшують майновий стан підприємця не розглядаються, тому що їх практично не можливо повернути.

Імовірності визначених рівнів втрат є важливими показниками, які дозволяють говорити щодо очікуваного розміру ризику та його прийнятності, тому побудовану криву можна назвати кривою ризику.

Знання показників ризику - Ір, Іп, Ікр, Ікт - дозволяє виробити думку і прийняти рішення щодо здійснення підприємництва. Але для такого рішення недостатньо оцінити значення показників (імовірностей) припустимого, критичного і катастрофічного ризику. Необхідно ще встановити або прийняти граничні розміри цих показників, вище за які воони не повинні підійматися, щоб не потрапити в зону надмірного, неприйнятного ризику.

Позначимо граничні значення імовірностей виникнення припустимого, критичного і катастрофічного ризику відповідно Кп, Ккр, Ккт. Розміри цих показників у принципі повинна встановлювати і рекомендувати прикладна теорія підприємницького ризику, але і сам підприємець маж право призхначати свої власні граничні рівні ризику, які він не планує перевищувати.

Можна орієнтуватися на такі граничні значення показників ризику Кп=0,1; Ккр=О,01, Ккт=0,001, т.т. відповідно 10, 1 и 0,1%. Це означає, що не вартол йти на підприємницьку угодц, якщо у 10 випадках із ста можна втратити весь прибуток, у одному випалку із ста втратити виручку і хочаб в одному випадку із тисячі втратити майно.

Маючи значення трьох показників ризику і крітеріїв граничного ризику, зформулюємо найбільш загальні умови прийнятного виду підприємництва:

А. Показник припустимого ризику не повинен перевищувати граничного значення (Ід<Кп).

Б. Показник критичного ризику повинен бути меншим граничного розміру (Ікр<Ккр).

В. Показник катастрофічного ризику не повинен буть вищим граничного рівня (Вкт<Ккт).

Отже, в оцінці підприємницького ризику головним є побудова кривої імовірності можливих втрат, визначення зон і показників припустимого, критичного і катастрофічного ризику.

Серед прикладних способів побудови кривої ризику виділяють статистичний, експертний, розрахунково аналітичний.