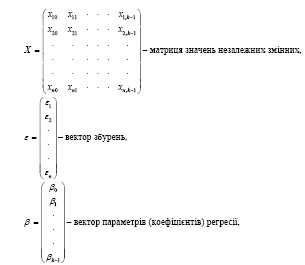

55. Напишіть та поясніть формулу у матричному вигляді визначення коефіцієнтів регресії в моделі множинної лінійної регресії?

У векторно-матричній формі теоретичну модель можна подати так:

![]()

56. Як виявити ознаку мультиколінеарності в лінійних моделях? в якому випадку: , , ?

Єдиного способу визначення мультиколінеарності, на жаль, немає. Зовнішні ознаки наявності мультиколінеарності такі:

Функціональну Мультиколінеарність встановити легко, так як система нормальних рівнянь, що отримується за методом найменших квадратів, не має однозначного розв‘язку.

Стохастичну форму Мультиколінеарності ми можемо виявити за допомогою таких показників.

1 Аналіз статистичних властивостей побудованої моделі

R2 (0.8)і не значимість t-статистики. Одночасна наявність цих двох факторів є “класичною” ознакою Мультиколінеарності.

2. Високе значення парних коефіцієнтів кореляції. Другим поширеним тестом на наявність Мультиколінеарності є перевірка значень парних коефіцієнтів кореляції. Якщо значення хоча б одного коефіцієнта кореляції більше за 0,85, то Мультиколінеарність є серйозною проблемою.

3. Перевірка статистичних гіпотез. F-тест для визначення мультиколінеарності. Цей тест був запропонований Глаубером і Фарсером. Наявність мультиколінеарності свідчить про те, що один або більше факторів пов‘язані між собою лінійною або приблизно лінійною залежністю. Одним із способів визначення щільності регресійного зв‘язку є побудова лінійної залежності кожного фактора хі з усіма іншими факторами і обчислення відповідного коефіцієнта детермінації R2 x1x2..xp для цього регресійного рівняння. Тому F- тест має іншу назву – побудова допоміжної регресії.

4. Якщо значення визначника матриці ([X][X]) э близьким до 0,то це свідчить про наявність мультиколінеарності моделі.

5. За коефіцієнтом множинної детермінації. При відсутності кореляції між пояснюючими змінними, коефіцієнт множинної детермінації дорівнює сумі відповідних коефіцієнтів детермінації

Якщо

![]() = 0, то існує повна мультиколінеарність,

а коли

= 1, мультиколінеарність відсутня. чим

ближче

до нуля, тим певніше можна стверджувати,

що між пояснювальними змінними існує

мультиколінеарність. Незважаючи на те,

що на числове значення

впливає дисперсія пояснювальних змінних,

цей показник можна вважати точковою

мірою рівня мультиколінеарності.

= 0, то існує повна мультиколінеарність,

а коли

= 1, мультиколінеарність відсутня. чим

ближче

до нуля, тим певніше можна стверджувати,

що між пояснювальними змінними існує

мультиколінеарність. Незважаючи на те,

що на числове значення

впливає дисперсія пояснювальних змінних,

цей показник можна вважати точковою

мірою рівня мультиколінеарності.

57. Суть та наслідки мультиколінеарності. Методи усунення з моделі ознаки мультиколінеарності.

Суть

мультиколінеарності полягає в тому, що

в багатофакторній регресійній моделі

дві або більше незалежних змінних

пов'язані між собою лінійною залежністю

або, іншими словами, мають високий

ступінь кореляції:![]() Мультиколінеарність

незалежних змінних (факторів) призводить

до:

Мультиколінеарність

незалежних змінних (факторів) призводить

до:

1) зміщення оцінок параметрів моделі, які розраховуються за методом найменших квадратів.

2) збільшення дисперсії та коваріації оцінок параметрів, обчислених за методом найменших квадратів

3) збільшення довірчого інтервалу (оскільки збільшується середній квадрат відхилення параметрів)

4) незначущість t-статистик: t→0.

Мультиколінеарність не є проблемою, якщо єдиною метою регресійного аналізу є прогноз. Якщо метою аналізу є не прогноз, а дійсне значення параметрів, то мультиколінеарність перетворюється на проблему, оскільки її наявність призводить до значних стандартних похибок оцінок параметрів.Звільнитися від мультиколінеарності можна задопомогою розглянутих далі методів перетвореня вихідної інформації

1 взяти не абсолютні значення змінних,а іхні відхилення від середнього.цей спосіб підвищує рівень незалежності інформації в часі необхідному в даному випадку.

2 узяти перші різниці,тобто пе абсолютні показники, а їхній абсол приріст

3 використати темпи зміни показників

4 використати темпи приросту показників

5 узяти другі різниці показників