6.5.Способи здійснення міжнародних розрахунків

Міжнародні розрахунки – це система організації та регулювання платежів за грошовими вимогами і зобов'язаннями, які виникають на основі здійснення зовнішньоекономічної діяльності між державами, підприємствами та громадянами, що знаходяться на території різних країн.

Переважна частина розрахунків здійснюється безготівковим способом шляхом записів на рахунках банків, тобто банки є основними посередниками в міжнародних розрахунках. З метою здійснення міжнародних розрахунків та валютних операцій комерційні банки різних країн підтримують між собою кореспондентські зв'язки, встановлюючи їх і між комерційними банками всередині окремих країн.

Існують різновиди кореспондентських відносин:

а) зі взаємним відкриттям кореспондентських рахунків;

б) з відкриттям рахунків в одному із банків;

в) без кореспондентських рахунків.

В останньому випадку іноземний банк називається кореспондентом без рахунка. З ним також здійснюються банківські операції, але їх проводять по рахунках, відкритих в інших банках-кореспондентах даних комерційних банків.

Кореспондентські рахунки підрозділяються на рахунки «ностро» (рахунок даного комерційного банку в іноземному банківському інституті) та рахунки «лоро» (рахунок іноземного банку-кореспондента в даному комерційному банку). Для здійснення платежів за такими рахунками визначаються:

1)форма кореспондентських відносин (кореспондент з рахунком чи без рахунка);

2)валюта рахунків, що відкриваються та валюта, в якій будуть здійснюватись платежі;

3)форма розрахунків (акредитив, інкасо та ін.);

4)розмір процентної ставки;

5) встановлення валютного застереження;

6) право вільної конверсії залишку коштів на рахунках в іншу валюту;

7) порядок поновлення валютою відкритих рахунків;

8)список надходжень та платежів, які будуть здійснюватись по рахунках;

9)овердрафт, сума цього кредиту і порядок його погашення; 10) порядок та умови зарахувнаня коштів на рахунки та їх списання;

11)право вільного перекладу залишків коштів за рахунками в інші країни; 12)комісійна винагорода та інші умови.

Після узгодження даних умов, кореспондентські відносини оформляються угодою чи обміном відповідними листами. Як правило, кореспондентські рахунки при міжнародних розрахунках відкриваються у вільноконвертованій валюті. У відповідності з домовленістю кошти з рахунків «ностро» та «лоро» можуть переказуватись в інші банки даної країни та в банки третіх країн.

Для своєчасного та раціонального здійснення міжнародних розрахунків банку, як правило, підтримують необхідні валютні позиції в різних валютах у відповідності зі структурою та строками майбутніх платежів та проводять політику диверсифікації своїх валютних резервів.

На стан міжнародних розрахунків впливають такі фактори:

• становище на товарних та грошових ринках;

• державні заходи регулювання міжнародних потоків товарів, послуг та капіталів;

• розбіжності в темпах інфляції в окремих країнах;

• стан платіжних балансів країн;

• умови зовнішньоторговельних контрактів;

• міжнародні правила та звичаї банківської практики;

• валютне законодавство та ін.

Суб'єктами міжнародних розрахунків є експортери, імпортери та банки. Вони вступають між собою у відносини, які пов'язані з рухом грошових коштів, товаросупровідних документів та операційним оформленням платежів.

Правовою основою міжнародних розрахункових відносин виступають міжнародні договори (платіжні угоди та міжнародні конвенції, торговельні, кредитні та ін. договори); норми внутрішнього національного законодавства, а також суттєву роль відіграють систематизовані та уніфіковані банківські звичаї і норми міжнародної банківської практики, які закріплені у відповідних конвенціях (по акредитиву, інкасо, вексельному обігу, банківських гарантіях та ін.).

Механізм міжнародних розрахунків включає:

1) способи платежу;

2) засоби платежу;

3) форми платежу.

Способи платежу визначають за моментом оплати товарів стосовно часу поставки. Виділяють три способи платежу:

1. Платіж готівкою – це ті форми оплати, які здійснюються в порту упродовж часу від готовності товару до відправлення на адресу покупця, до моменту переходу до нього прав власності на даний товар. На практиці до даного періоду додається ще один місяць.

2. Авансовий платіж – передбачає виплату покупцем обумовлених у контракті сум до передачі товаророзпорядчих документів і самого товару в розпорядження покупця, а найчастіше під час і навіть до виконання замовлення. Авансовий платіж є гарантією того, що покупець не відмовиться від виконання угоди. Також аванс є формою кредитування продавця покупцем і може бути використаний для полегшення фінансування виготовлення товару. Аванс може бути надано не тільки в грошовій, але й у товарній формі, наприклад, у вигляді комплектуючих частин, необхідних для виготовлення товару. За видані аванси нараховуються відсотки на користь покупця за період від дня надання авансу до поставки товару.

3. Платіж у кредит передбачає здійснення розрахунків за угодою через певний час після поставки товару, тобто на основі наданого експортером імпортеру комерційного кредиту.

У світовій практиці на умовах готівкового платежу здійснюється закупівля сировини, палива, продовольства та товарів широкого споживання, а на умовах кредиту – машин, обладнання та інших товарів з тривалим строком експлуатації.

До засобів платежу належать: готівка, чеки, векселі, інші цінні папери, банківський переказ (безготівковий платіж), кредитні картки і т. ін.

У практиці міжнародної торгівлі використовуються такі форми міжнародних розрахунків: інкасо, акредитив, відкритий рахунок, банківський переказ, аванс, чекова та вексельна форма, розрахунки шляхом телеграфних та поштових переказів.

Платежі, пов'язані з інкасовою та акредитивною угодами, вважаються документарними чи забезпеченими платежами. Всі інші платежі називаються недокументарними, незабезпеченими або чистими платежами.

Інкасо – це банківська операція, за допомогою якої банк за дорученням свого клієнта (експортера) отримує на основі розрахункових документів належні клієнтові кошти від платника (імпортера) за відвантажені на адресу імпортера товари і зараховує ці кошти на рахунок клієнта-експортера.

Учасниками інкасо є:

• замовник (експортер), який дає своєму банку замовлення на стягнення (інкасо);

• банк замовника, який отримав замовника на інкасо;

• банк інкасатор, будь-який банк за виключенням банку замовника, який здійснює проведення замовлення на інкасо (досить часто – це банк імпортера).

• банк-пред 'явник, той банк-інкасатор, який пред'являє документи платнику.

• платник (імпортер).

Процес здійснення інкасової форми розрахунків представлено на рисунку 6.1.

1 – експортер відвантажує товари на адресу покупця відповідно до умов договору

2 – експортер готує та передає своєму банку пакет товаросупровідних документів та інкасове доручення

3 – перевіривши відповідність представлених документів перерахованим в інкасовому дорученні, банк-ремітент відсилає їх разом з інкасовим дорученням банку імпортера

4 – банк імпортера представляє отримані документи імпортеру

5 – інкасуючий банк отримує платіж від імпортера

6 – банк покупця перераховує суму платежу банку продавця

7 – банк-ремітент зараховує кошти на рахунок експортера.

Рис. 6.1. Схема інкасової форми розрахунків

Розрізняють просте (чисте) та документарне (комерційне) інкасо.

Просте (чисте) інкасо – це інкасо, при якому інкасуються лише фінансові (платіжні) документи, призначені для отримання платежів, без супроводження їх комерційними документами.

Документарне (комерційне) інкасо – при якому інкасуються фінансові (платіжні) документи, які супроводжуються комерційними документами, а також інкасо тільки комерційних документів. Види документарного інкасо:

1) Б/Р – документи видаються платнику проти платежу;

2) Б/А – документи видаються проти акцепту векселя. Інколи практикуються видача документів імпорту без оплати, проти його письмового зобов’язання здійснити платежі в установлений період часу.

Широке розповсюдження в міжнародній торгівлі отримала акредитивна форма розрахунків.

Документарний акредитив – це угода, в силу якої банк-емітент, діючи на прохання і у відповідності до інструкцій клієнта – наказодавця чи від свого імені повинен здійснити платіж третій особі чи його наказу (бенефіціару), чи оплатити (акцептувати) тратти, виставлені бенефіутаром, чи уповноважити інший банк здійснити такий платіж, оплатити і акцептувати тратти, чи негоціацію документів, якщо дотримані всі умови акредитиву. (рис. 6.2.)

У документарному акредитиві беруть участь:

• імпортер (наказодавець), який звертається в банк з проханням відкрити акредитив;

• банк-емітент, що відкриває акредитив;

• авізуючий банк, якому доручається оповістити експортера про відкриття на його користь акредитива та передати йому текст акредитива;

• бенефіатур – експортер, на користь якого відкрито акредитив.

9

6

4

1 – експортер відсилає імпортеру повідомлення про готовність товару до відвантаження та просить виставити на його користь акредитив

2 – імпортер дає вказівку своєму банку відкрити акредитив на користь бенефіціара у себе чи в закордонному банку

3 – банк імпортера повідомляє банк експортера про відкриття акредитиву та відправляє акредитивний лист, в якому вказуються умови акредитиву

4 – Банк експортера повідомляє бенефіціару про відкриття на його користь акредитиву та про умови акредитиву

5 – Експортер відвантажує на адресу покупця товари відповідно до умов договору

6 – Продавець передає банку-виконавцю товаросупроводжувальні документи

7 – Банк-виконавець перевіряє відповідність товаророзпорядчих документів умовам акредитиву і відсилає їх банку-емітенту

8 – Банк імпортера також перевіряє документи і потім перераховує відповідну суму коштів на кореспондентський рахунок банку-виконавцю

9 – Банк-виконавець зараховує валюту на рахунок бенефіціара

10 – Банк імпортера відправляє товаророзпорядчі документи разом з акредитивним листом імпортеру

11 – Імпортер, отримавши документи, перевіряє їх відповідність умовам акредитиву та приймає для акцепту. У випадку відсутності будь-яких зауважень банк списує гроші з рахунка імпортера та відсилає останньому виписку.

Рис. 6.2. Схема розрахунків при документарному акредитиві.

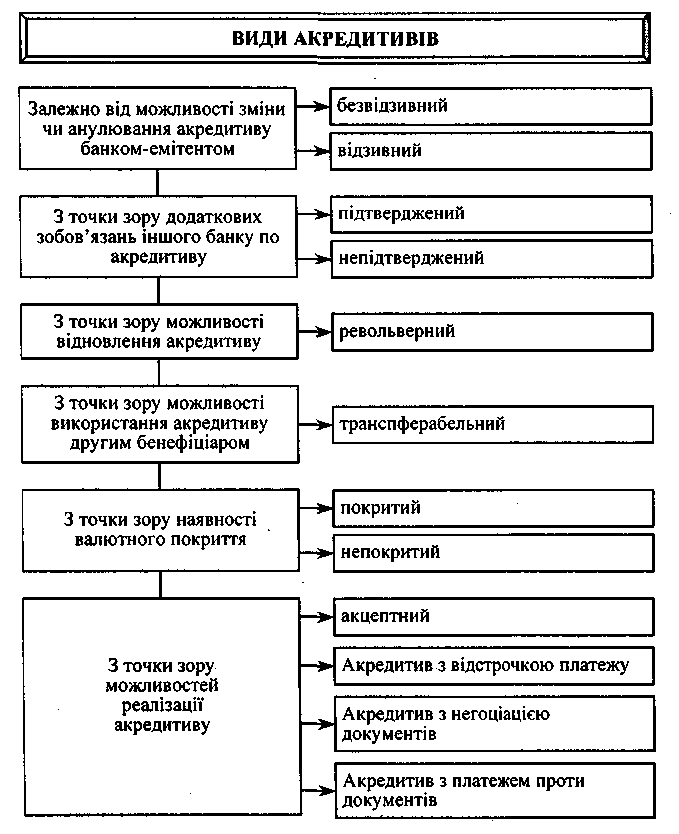

Існує значна кількість різновидів акредитивів, які можна класифікувати за певними ознаками (рис. 6.3.).

Рис. 6.3. Види акредитивів

Безвідкличний акредитив – тверде зобов'язання банку-емітента не змінювати і не анулювати акредитив без згоди зацікавлених сторін.

Відкличний акредитив – акредитив, який може бути змінено чи анульовано в будь-який момент без попереднього повідомлення бенефіціатора.

Револьверний акредитив – такий, що автоматично поновлюється на попередніх умовах після використання початкової суми і отримане виконуючим банком відшкодування. Так відбувається доти, поки не буде виплачено всю граничну суму акредитиву.

Трансферабельний акредитив – такий який за вказівкою бенефіціатора може бути переведено повністю чи частково іншим бенефіціаторам у країні останнього чи в іншу країну.

Покритий акредитив – такий при якому банк-емітент переказує валюту в сумі акредитиву, як правило, авізуючому банку. До інших форм покриття відносяться депозитні та блоковані рахунки, страхові депозити і т. ін.

Для експортера акредитивна форма розрахунків є найвигіднішою після авансового платежу.

Платежі по відкритому рахунку передбачають надання експортером імпортеру товаророзпорядчих документів та зарахування імпортером належних експортеру грошових коштів на відкритий рахунок у строки, передбачені угодою (щомісячно, щоквартально, за півріччями). Погашення заборгованості за відкритим рахунком здійснюється через банки, як правило, з використанням банківського переказу чи чеку. Відкритий рахунок, використовується при платежах між фірмами, що пов'язані традиційними торговельними відносинами (рис. 6.4).

1- Продавець відправляє товар на адресу покупця, збирає весь комплект документів і відправляє їх покупцеві поштою

2 - Покупець, отримавши товар і всі товаророзпорядчі документи, на протязі строку, встановленого в контракті, здійснює платіж. Він направляє банку платіжне доручення на переказ коштів на рахунок продавця чи виписує чек.

Рис. 6.4. Схема розрахунків по відкритому рахунку

Розрахунки за відкритим рахунком найбільш вигідні для імпортера, оскільки він здійснює подальшу оплату отриманих товарів, а процент за наданий кредит не справляється, відсутній ризик оплати непоставленого чи неприйнятого товару. Для експортера ця форма розрахунків найменш вигідна, оскільки не містить надійної гарантії своєчасності платежу, уповільнює обіговість його капіталу, інколи викликає необхідність вдаватися до банківського кредиту.

Банківський переказ – це доручення переказодавця банку перевести конкретну суму валюти на користь переказоотримувача. При здійсненні переказної операції керуються умовами, вказаними в платіжному дорученні. Платіжне доручення – це наказ одного банку іншому банку-кореспонденту про виплату конкретної суми валюти на прохання і за рахунок імпортера експортеру (наприклад, проти пред'явлення ним комерційних, фінансових документів чи розписки) з указанням, яким чином буде відшкодована банку експортера виплачена ним сума (рис. 6.5).

1 – Укладання між експортером та імпортером зовнішньоторговельного контракту;

2 – Направлення експортером товару та товаророзпорядчих документів на адресу імпортера;

3 – Заява імпортера своєму банку на переказ коштів експортеру за закуплені товари;

4 – Переказ коштів імпортера із банку імпортера в банк експортера;

5 – Зарахування виручки експортеру за поставлені товари.

Рис.6.5. Схеми банківського переказу

В розрахунках за товарні поставки переказ у світовій практиці не отримав достатньо широкого застосування із-за виникаючих значних ризиків невиконання контракту.

Порівняння різних форм платежу дало змогу виявити, які з них найбільше відповідають інтересам експортера та імпортера (таблиця 6.2).

Таблиця 6.2