20.3.7. Облік нерозподілених прибутків (непокритих збитків)

Нерозподілений прибуток (непокритий збиток) — сума прибутку, яка реінвестована у підприємство, або сума непокритого збитку.

Нерозподілений прибуток — є складовою частиною власного капіталу. Це прибуток, що залишається у підприємства після виплати доходів власникам та формування резервного капіталу.

Облік нерозподілених прибутків чи непокритих збитків поточного та минулих років, а також використаного в поточному році прибутку ведеться на рахунку 44 «Нерозподілені прибутки (непокриті збитки)».

За кредитом рахунку відображається збільшення прибутку від усіх видів діяльності, за дебетом — збитки та використання прибутку.

Рахунок 44 «Нерозподілені прибутки (непокриті збитки)» має такі субрахунки:

441 «Прибуток нерозподілений»;

442 «Непокриті збитки»;

443 «Прибуток, використаний у звітному періоді»;

На субрахунку 441 «Прибуток нерозподілений» відображаються наявність та рух нерозподіленого прибутку.

На субрахунку 442 «Непокриті збитки» відображаються непокриті збитки». їх списання здійснюють за рахунок нерозподіленого прибутку, резервного, пайового чи додаткового капіталу тощо.

На субрахунку 443 «Прибуток, використаний у звітному періоді» відображаються розподіл прибутку між власниками (нарахування дивідендів), відрахування в резервний капітал та інше використання прибутку в поточному періоді. Сальдо на цьому субрахунку у кінці року закривається у кореспонденції із субрахунками 441 та / або 442 з виведенням сальдо на одному з цих субрахунків.

Виправлення помилок за минулий рік, що виявлені в поточному році, відповідно до Положення (стандарту) бухгалтерського обліку 6 «Виправлення помилок і зміни у фінансових звітах» відображається кореспонденцією рахунку 44 «Нерозподілені прибутки (непокриті збитки)» з рахунками бухгалтерського обліку відповідних об'єктів класів 1-6.

426

Таблиця 20.4

КОРЕСПОНДЕНЦІЇ РАХУНКІВ З ОБЛІКУ НЕРОЗПОДІЛЕНИХ ПРИБУТКІВ (непокритих збитків)

з/п |

Зміст господарської операції |

Кореспонденція рахунків |

|

Дебет |

Кредит |

||

1 |

Нараховані дивіденди |

443 «Прибуток, використаний у звітному періоді» |

671 «Розрахунки за нарахованими дивідендами» |

2 |

Проведені відрахування в резервний капітал |

443 «Прибуток, використаний у звітному періоді» |

43 «Резервний капітал» |

3 |

В кінці року списано сальдо субрахунку 443 за рахунок нерозподіленого прибутку |

441 «Прибуток нерозподілений» |

443 «Прибуток, використаний у звітному періоді» |

4 |

Списується на прибуток фінансовий результат звітного року |

79 «Фінансові результати» |

441 «Прибуток нерозподілений» |

5 |

Списано на збиток фінансовий результат звітного року |

442 «Непокриті збитки» |

79 «Фінансові результати» |

6 |

Реінвестовано прибуток |

441 «Прибуток нерозподілений» |

40 «Статутний капітал» |

7 |

Створення (поповнення) резервного капіталу за рахунок прибутку |

441 «Прибуток нерозподілений» |

43 «Резервний капітал» |

8 |

Списані непокриті збитки за рахунок нерозподіленого прибутку |

441 «Прибуток нерозподілений» |

442 «Непокриті збитки» |

9 |

Списані непокриті збитки за рахунок додаткового капіталу |

42 «Додатковий капітал» |

442 «Непокриті збитки» |

10 |

Списані непокриті збитки за рахунок резервного капіталу |

43 «Резервний капітал» |

442 «Непокриті збитки» |

Синтетичний облік власного капіталу ведеться в журналі-ордері № 12 с.-г. В журналі-ордері передбачено окремі розділи для кожного синтетичного рахунку, де відображається кредитові обороти в кореспонденції з дебетом відповідних кореспондуючих рахунків.

В окремих розділах журналу-ордері за кожним рахунком обліку власного капіталу ведуться аналітичні дані із зазначенням статті аналітичного обліку, оборотів з дебету і кредиту за звітний період і з початку року.

Схема облікових записів з обліку власного капіталу приведена в додатках 27 та 28.

427

oo

Журнал-ордер |

7 с.-г. |

372 «Розрахунки з підзвітними особами» |

Журнал-ордер |

7 с.-г. |

372 «Розрахунки з під- 1 звітними особами» |

Журнал-ордер та |

8 с.-г. |

18 «Довгострокова дебіторська |

Журнал-ордер та ві- |

8 с.-г. |

18 «Довгострокова де- |

відомість аналіти- |

|

заборгованість та інші необо- |

домість аналітичного |

|

біторська заборгова- |

чного обліку |

|

ротні активи» (субрахунки 181, 182,183) 34 «Короткострокові векселі одержані» 37 «Розрахунки з різними де біторами» (крім субрахунка 372) 38 «Резерв сумнівних боргів» 51 «Довгострокові векселі ви дані» 52 «Довгострокові зо бов'язання за облігаціями» 53 «Довгострокові зо бов'язання з оренди» 55 «Інші довгострокові зобов'язання» 61 «Поточна заборгованість за довгостроковими зо бов'язаннями» 62 «Короткострокові векселі видані» |

обліку |

|

ність та інші необоротні активи» (субрахунки 181, 182, 183) 34 «Короткострокові векселі одержані» 37 «Розрахунки з різ ними дебіторами» (крім субрахунка 372) 38 «Резерв сумнівних боргів» 51 «Довгострокові век селі видані» 52 «Довгострокові зо бов'язання за облігаці ями» 53 «Довгострокові зо бов'язання з оренди» 55 «Інші довгострокові зобов'язання» 61 «Поточна заборгова ність за довгостроко вими зобов'язаннями» 62 «Короткострокові векселі видані» |

Продовження дод. 1

![]()

Регістри синтетичного обліку |

№ форми регістру |

Які балансові рахунки включені в регістр |

Регістри аналітичного обліку |

№ форми рахунку |

Які рахунки і субрахунки включені в регістр |

|

|

64 «Розрахунки за податками й платежами» 65 «Розрахунки за страхуван ням» 67 «Розрахунки з учасниками» 68 «Розрахунки за іншими операціями» 69 «Доходи майбутніх пері одів» |

|

|

64 «Розрахунки за по датками й платежами» 65 «Розрахунки за стра хуванням» 67 «Розрахунки з учас никами» 68 «Розрахунки за ін шими операціями» 69 «Доходи майбутніх періодів» |

Відомість аналітичного обліку по рахунку № 64 |

8а с.-г. |

64 «Розрахунки за податками й платежами» |

|||

Відомість аналітично- 86 с.-г. го обліку розрахунків з мешканцями квартир та гуртожитків |

377 «Розрахунки з іншими дебіторами» |

||||

Відомість аналітич- 8в с.-г. ного обліку розрахунків з батьками за утримання їх дітей у дитячих установах |

377 «Розрахунки з іншими дебіторами» |

||||

Журнал-ордер та відомість |

9 с.-г. |

21 «Поточні біологічні активи» (субрахунки 212, 213) |

Журнал-ордер та відомість |

9 с.-г. |

21 «Поточні біологічні активи» (субрахунки 212,213) |

Оборотна відомість аналітичного обліку по рахунку №21 (212,213) |

9а с.-г. |

21 «Поточні біологічні активи» (субрахунки 212,213) \ |

|||

![]()

|

|

|

|

|

. . |

Журнал-ордер та відомість |

10.1 с.-г. |

20 «Виробничі запаси» 22 «Малоцінні та швидкозношувані предмети» 25 «Напівфабрикати» 26 «Готова продукція» 27 «Продукція сільськогоспо дарського виробництва» 28 «Товари» |

|

П |

| |

Журнал-ордер |

10.2 с.-г. |

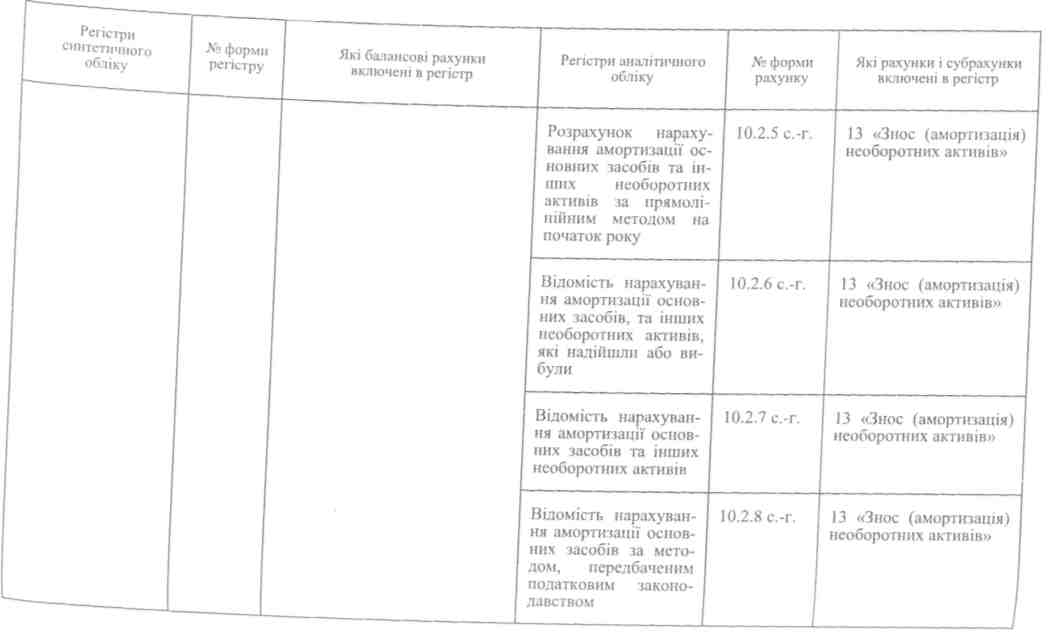

13 «Знос (амортизація) необоротних активів» 47 «Забезпечення майбутніх витрат і платежів» 471 «Забезпечення виплат відпусток» 65 «Розрахунки за страхуван ням» 651 «За пенсійним забезпечен ням» 652 «За соціальним страху ванням» 653 «За страхуванням на випа док безробіття» 656 «За страхуванням від нещасних випадків на виробництві» 66 «Розрахунки за виплатами працівникам» |

Зведена відомість нарахування та розподілу оплати праці та відрахувань від неї по об'єктах обліку |

10.2.1 с.-г. |

471 «Забезпечення виплат відпусток» 65 «Розрахунки за стра хуванням» 651 «За пенсійним за безпеченням» 652 «За соціальним страхуванням» 653 «За страхуванням на випадок безробіття» 656 «За страхуванням від нещасних випадків на виробництві» 66 «Розрахунки за ви платами працівникам» |

Книга обліку розрахунків з депонентами |

10.2.2 с.-г. |

662 «Розрахунки з депонентами» |

|||

Зведена відомість по розрахунках з робітниками та службовцями |

10.2.3 с.-г. |

661 «Розрахунки за заробітною платою» |

|||

|

|

|

Відомість аналітичного обліку по рахунку № 65 |

10.2.4 с.-г. |

65 «Розрахунки за страхуванням» |

Продовження дод. 1

І Журнал-ордер |

1 ІО.Зс.-г. |

23 «Виробництво» |

Виробничий звіт |

10.3а с.-г. |

Основне виробництво |

|

24 «Брак у виробництві» 39 «Витрати майбутніх періодів» 91 «Загальновиробничі витра ти» 92 «Адміністративні витрати» |

Виробничий звіт |

10.36 с.-г. |

Інші виробництва |

|

|

|

Виробничий звіт |

10.3BC.-r. |

Загальновиробничі витрати |

|

Виробничий звіт |

10.3г с.-г. |

Адміністративні витрати |

|||

Зведена відомість до |

Ю.Здс.-г. |

23 «Виробництво» |

|||

|

|

93 «Витрати на збут» |

журналу-ордеру № 10.3 с.-г. |

|

24 «Брак у виробництві» 39 «Витрати майбутніх періодів» 91 «Загальновиробничі |

|

|

|

|

|

витрати» |

Оборотна відомість по рахунках витрат на виробництво |

10.3ес.-г. |

Рахунки витрат на виробництво |

|||

Журнал-ордер |

11 с.-г. |

36 «Розрахунки з покупцями та замовниками» |

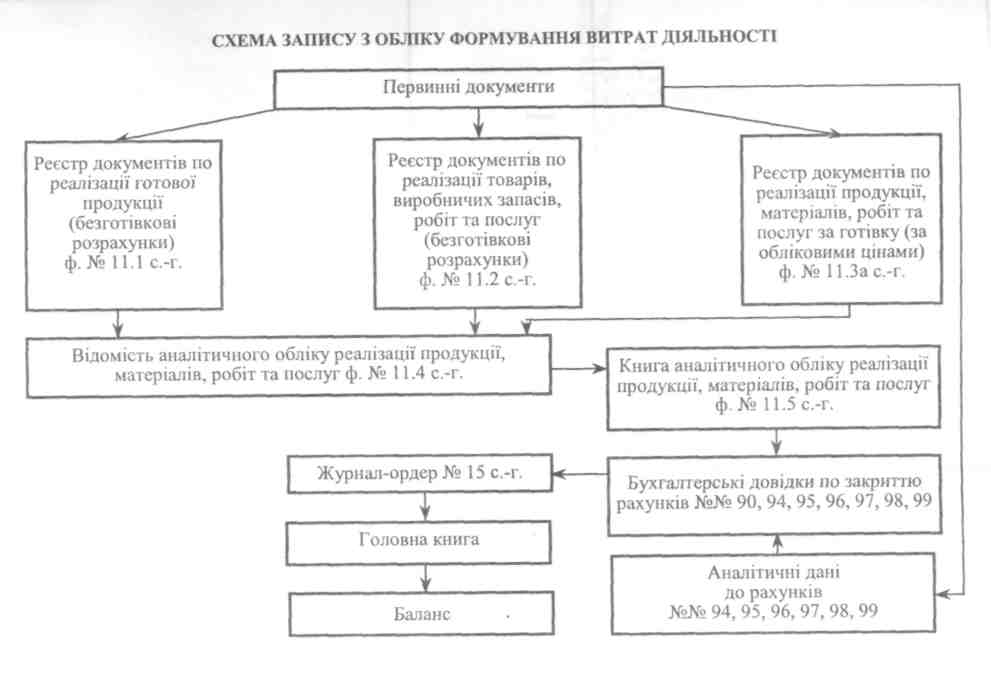

Реєстр документів по реалізації готової |

11.1 с.-г. |

701 «Дохід від реалізації готової продукції» |

|

|

70 «Дохід від реалізації» 71 «Інший операційний дохід» 72 «Дохід від участі в ка піталі» 73 «Інші фінансові доходи» 74 «Інші доходи» 75 «Надзвичайні доходи» 79 «Фінансові результати» |

продукції (безготівкові розрахунки) |

|

901 «Собівартість реалізованої готової продукції» |

Продовження

дод. 1

|

|

|

Реєстр документів по реалізації продукції, матеріалів, робіт та послуг за готівку (за обліковими цінами) |

11.3ас.-г. |

901 «Собівартість pea- 1 лізованої готової про- 1 дукції» 902 «Собівартість реа лізованих товарів» 903 «Собівартість реа лізованих робіт і по слуг» 943 «Собівартість реалізованих виробничих запасів» |

Відомість аналітич- |

11.4 с.-г. |

90 «Собівартість реалі- |

|||

|

|

|

ного обліку реалізації продукції, матеріалів, робіт та послуг |

|

зації» 943 «Собівартість реалізованих виробничих запасів» 70 «Доходи від реалізації» 712 «Дохід від реалізації інших оборотних активів» |

Книга аналітичного |

ll.5c.-r. |

|

|||

|

|

|

обліку реалізації продукції, матеріалів, робіт та послуг |

|

|

Оборотна відомість |

11.6 с.-г. |

|

|||

Відомість обліку |

11.7 с.-г. |

|

|||

|

|

|

продажу шляхом взаємних розрахунків |

|

|

Відомість аналітич- |

11.8 с.-г. |

36 «Розрахунки з поку- |

|||

|

|

|

ного обліку по рахунку № 36 |

|

пцями та замовниками» |

Журнал-ордер 13 с.-г. 10 «Основні засоби» |

Аналітичні дані до |

13 с.-г. |

10 «Основні засоби» |

||

|

11 «Інші необоротні матеріальні активи» |

рахунків |

|

11 «Інші необоротні матеріальні активи» |

|

|

|

12 «Нематеріальні активи» 15 «Капітальні інвестиції» 16 «Довгострокові біологічні активи» 18 «Довгострокова дебіторська заборгованість та інші необоротні активи» (субрахунок 184) |

|

|

12 «Нематеріальні активи» 16 «Довгострокові біологічні активи» 15 «Капітальні інвестиції» 18 «Довгострокова дебіторська заборгованість та інші необоротні активи» (субрахунок 184) |

Журнал-ордер |

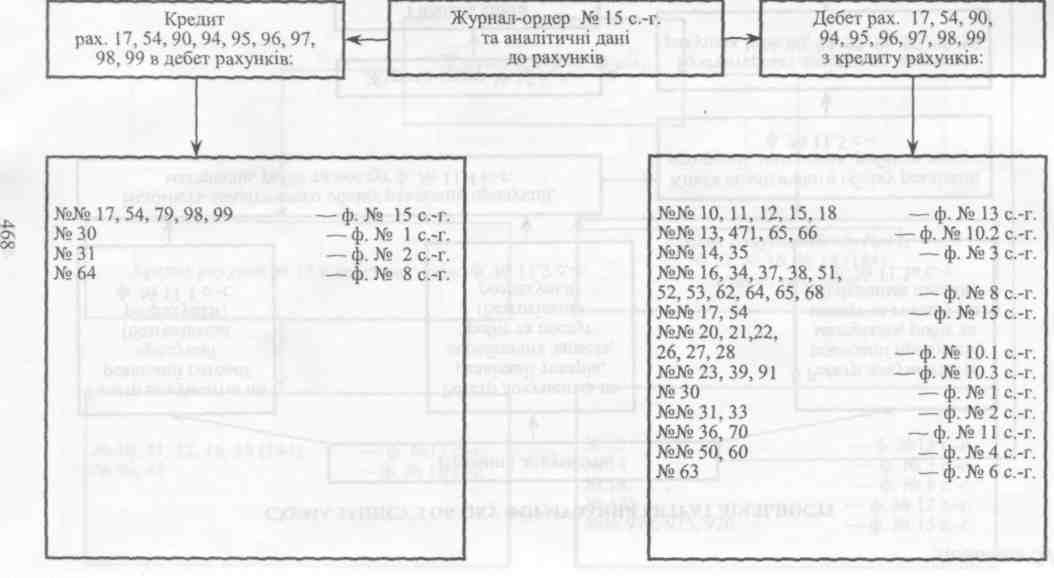

15 с.-г. |

17 «Відстрочені податкові ак- |

Аналітичні дані до |

15 с.-г. |

17 «Відстрочені подат- |

|

|

тиви» 54 «Відстрочені податкові зобов'язання» 90 «Собівартість реалізації» 94 «Інші витрати операційної діяльності» 95 «Фінансові витрати» 96 «Втрати від участі в капіта лі» 97 «Інші витрати» 98 «Податок на прибуток» 99 «Надзвичайні витрати» |

рахунків |

|

кові активи» 54 «Відстрочені податкові зобов'язання» 90 «Собівартість реалізації» 94 «Інші витрати опе раційної діяльності» 95 «Фінансові витрати» 96 «Втрати від участі в капіталі» 97 «Інші витрати» 98 «Податок на прибу ток» 99 «Надзвичайні витра ти» |

Додаток 2

Додаток З СХЕМА ЗВІРКИ ЗАПИСУ ЖУРНАЛУ-ОРДЕРА № 1 С.-Г. ТА ВІДОМОСТІ ПО РАХУНКУ ЗО «КАСА»

![]()

СХЕМА ЗАПИСУ В РЕГІСТРАХ З ОБЛІКУ ОПЕРАЦІЙ НА РАХУНКАХ В

![]()

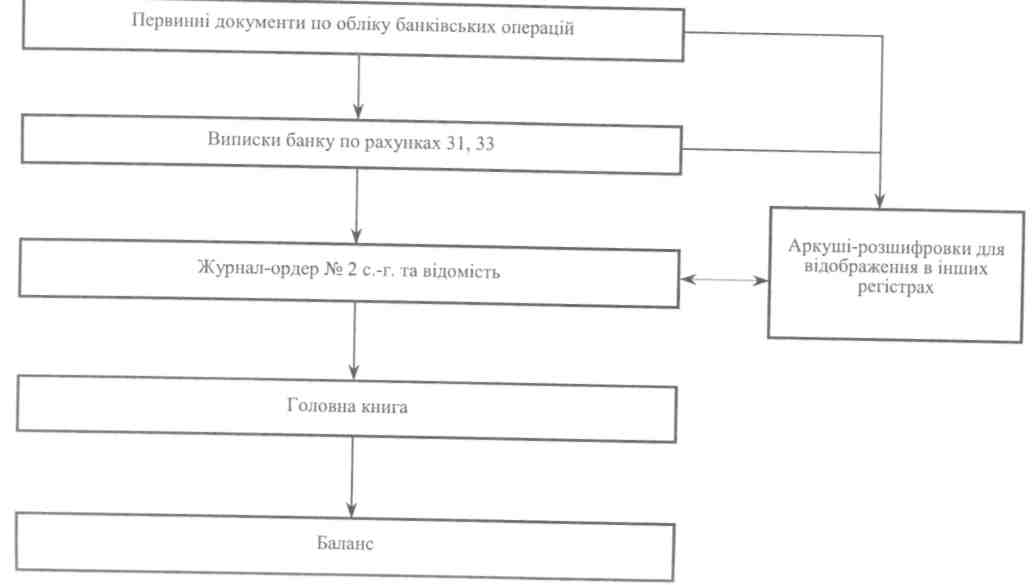

СХЕМА ЗВІРКИ ЗАПИСУ ЖУРНАЛУ-ОРДЕРА № 2 С.-Г. ТА ВІДОМОСТІ ЗА РАХУНКАМИ 31 «РАХУНКИ В БАНКАХ», 33 «ІНШІ КОШТИ»

![]()

Додаток

6

Додаток 7

СХЕМА ЗВІРКИ ЗАПИСУ ЖУРНАЛУ-ОРДЕРА № З С.-Г. ТА ВІДОМОСТІ ЗА РАХУНКАМИ 14 «ДОВГОСТРОКОВІ ФІНАНСОВІ ІНВЕСТИЦІЇ», 35 «ПОТОЧНІ ФШАНСОВІ ШВЕСТИЦІЇ»

![]()

Додаток 9

СХЕМА ЗВІРКИ ЗАПИСУ ЖУРНАЛУ-ОРДЕРА № 4 С.-Г. ЗА РАХУНКАМИ 50 «ДОВГОСТРОКОВІ ПОЗИКИ», 60 «КОРОТКОСТРОКОВІ ПОЗИКИ»

![]()

СХЕМА ЗАПИСУ В РЕГІСТРАХ З ОБЛІКУ РОЗРАХУНКІВ З ПОСТАЧАЛЬНИКАМИ ТА ПІДРЯДНИКАМИ

Додаток 11

СХЕМА ЗВІРКИ ЗАПИСІВ ЖУРНАЛУ-ОРДЕРА № 6 С.-Г. ТА ВІДОМОСТІ АНАЛІТИЧНОГО ОБЛІКУ ЗА РАХУНКОМ 63 «РОЗРАХУНКИ З ПОСТАЧАЛЬНИКАМИ ТА ПІДРЯДНИКАМИ»

Додаток 12

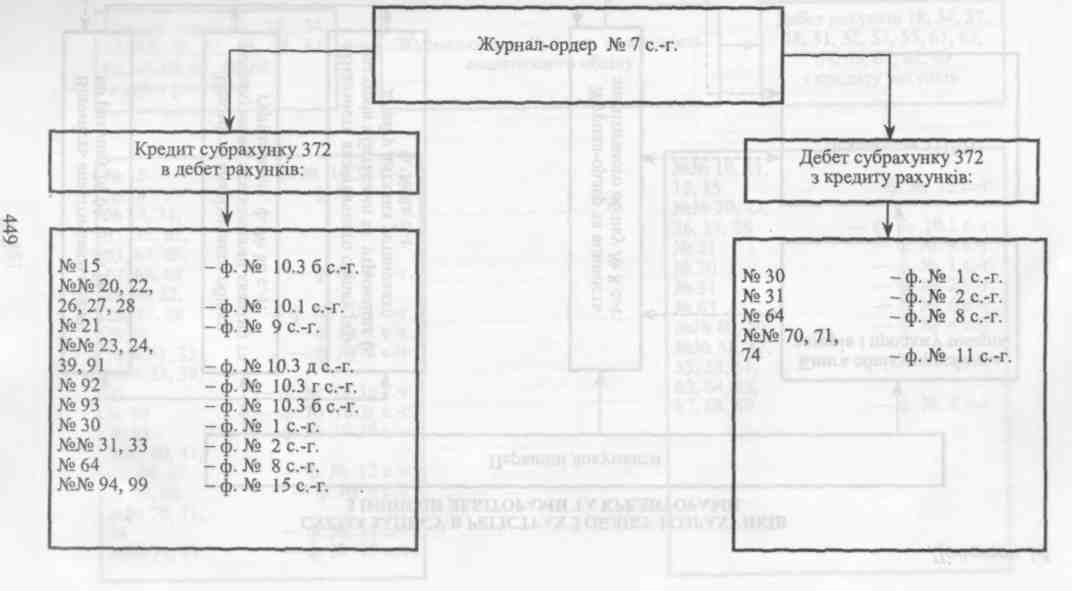

СХЕМА ЗАПИСУ В РЕГІСТРАХ З ОБЛІКУ РОЗРАХУНКІВ З ПІДЗВІТНИМИ ОСОБАМИ

![]()

Додаток 13

![]()

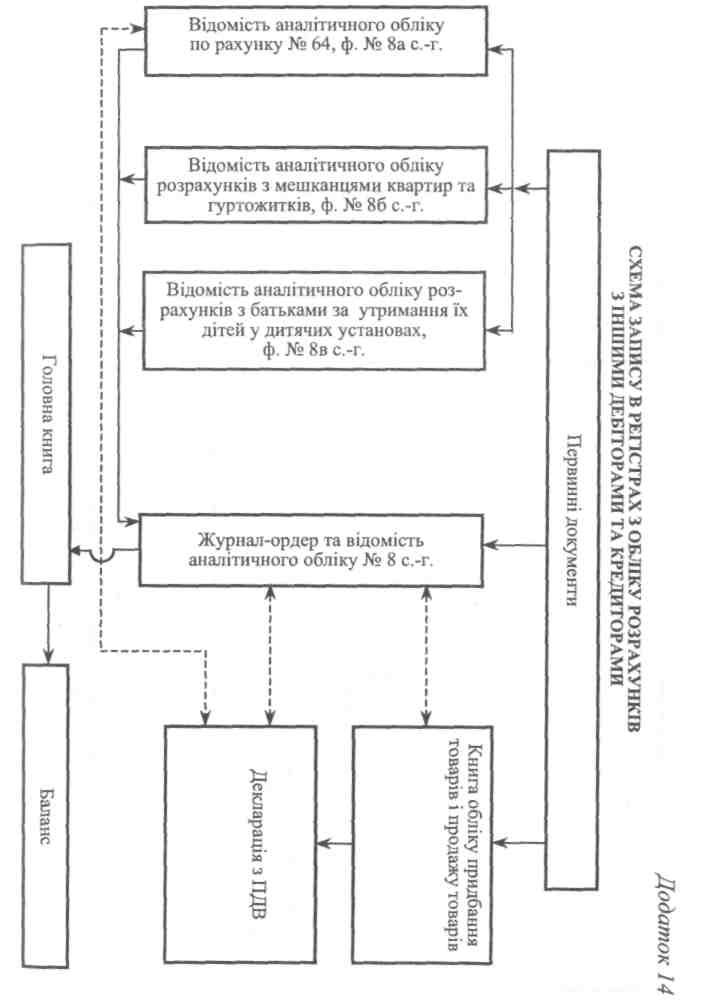

СХЕМА ЗВІРКИ ЗАПИСІВ ЖУРНАЛУ-ОРДЕРА № 8 С.-Г. ТА ВІДОМОСТІ АНАЛІТИЧНОГО ОБЛІКУ

![]()

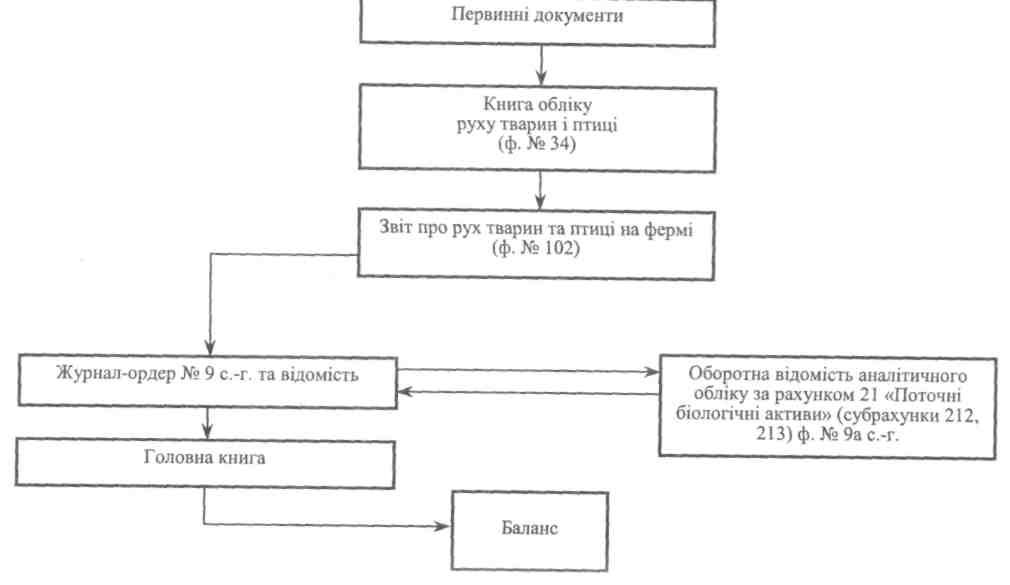

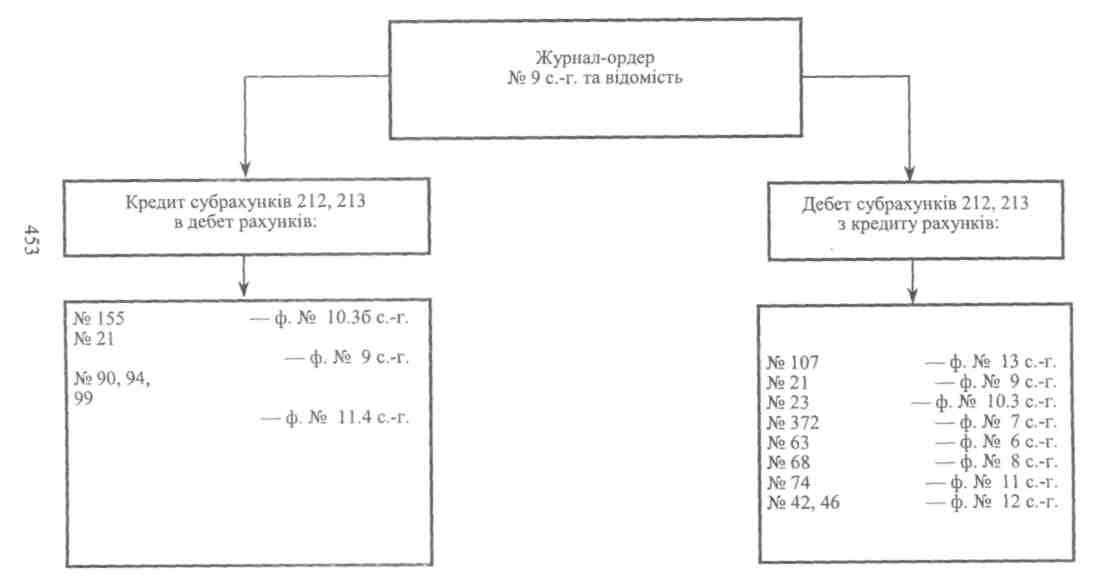

СХЕМА ЗВІРКИ ЗАПИСУ ЖУРНАЛУ-ОРДЕРА № 9 С.-Г. ТА ВІДОМОСТІ ЗА РАХУНКОМ 21 «ПОТОЧНІ БІОЛОГІЧНІ АКТИВИ» (СУБРАХУНКИ 212, 213)

Додаток 16

Додаток 17

Додаток 18

СХЕМА ЗАПИСУ В РЕГІСТРАХ З ОБЛІКУ ВИРОБНИЧИХ ЗАПАСИ*, МАЛОЦІННИХ ТА ШВИДКОЗНОШУВАНИХ ПРЕДМЕТІВ, ГОТОВОЇ ПРОДУКЦІЇ ТА ТОВАРІВ

Додаток 19

456

Додаток 20

Додаток 21

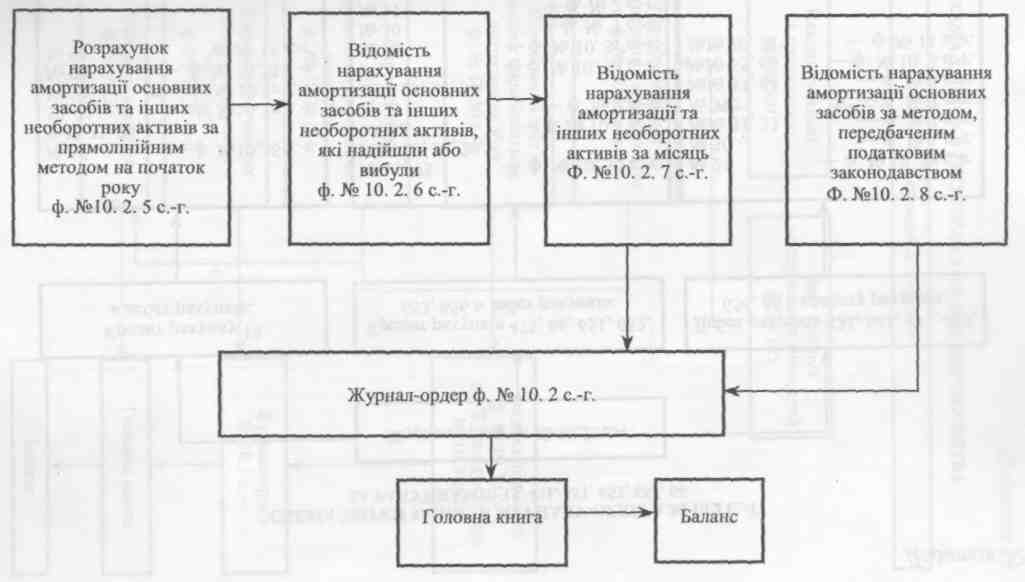

СХЕМА ЗАПИСУ В РЕГІСТРАХ З ОБЛІКУ АМОРТИЗАЦІЇ ОСНОВНИХ ЗАСОБІВ ТА ІНШИХ НЕОБОРОТНИХ АКТИВІВ

![]()

СХЕМА ЗВІРКИ ЗАПИСІВ ЖУРНАЛУ-ОРДЕРА № 10.2 С.-Г. ЗА РАХУНКАМИ: ІЗ, 471, 651, 652, 653, 66

![]()

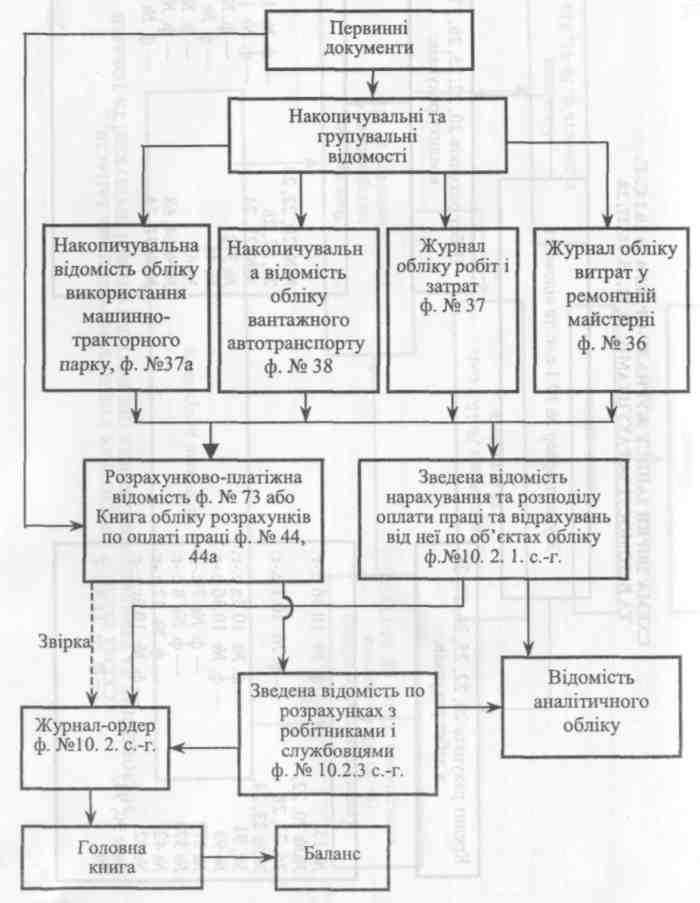

СХЕМА ЗАПИСУ В РЕГІСТРАХ З ОБЛІКУ ВИРОБНИЦТВА

459

Додаток 24

Додаток 25

Додаток 26

Додаток 28

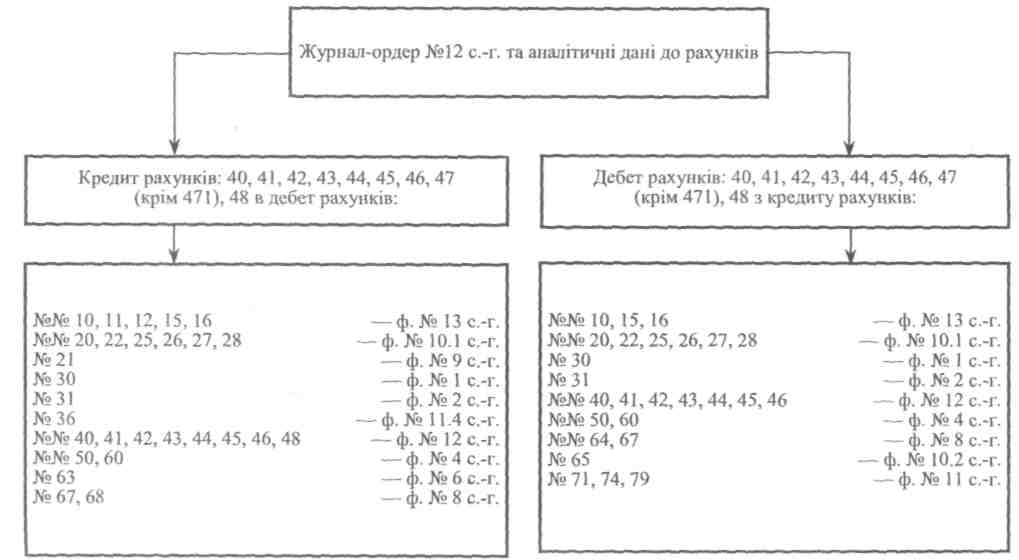

СХЕМА ЗВІРКИ ЗАПИСУ ЖУРНАЛУ-ОРДЕРА № 12 С.-Г. ТА АНАЛІТИЧНИХ ДАНИХ ДО РАХУНКІВ: 40, 41,42,43, 44, 45,46,47 (КРІМ 471), 48

![]()

СХЕМА ЗАПИСІВ В РЕГІСТРАХ З ОБЛІКУ ОСНОВНИХ ЗАСОБІВ

Додаток ЗО

СХЕМА ЗВІРКИ ЗАПИСІВ ЖУРНАЛУ-ОРДЕРА № 13 С.-Г. ЗА РАХУНКАМИ: 10,11,12,15,16,18 (СУБРАХУНОК 184)

![]()

Додаток

З1

Додаток

З1

![]()

Додаток 32

Додаток 32