Вопрос 2. Организационная структура коммерческого банка. Принцип деятельности кб. Функции кб.

Высший орган управления КБ — ОБЩЕЕ СОБРАНИЕ АКЦИОНЕРОВ. Это собрание правомочно, если на заседании присутствует ¾ (75%) от общего числа акционеров.

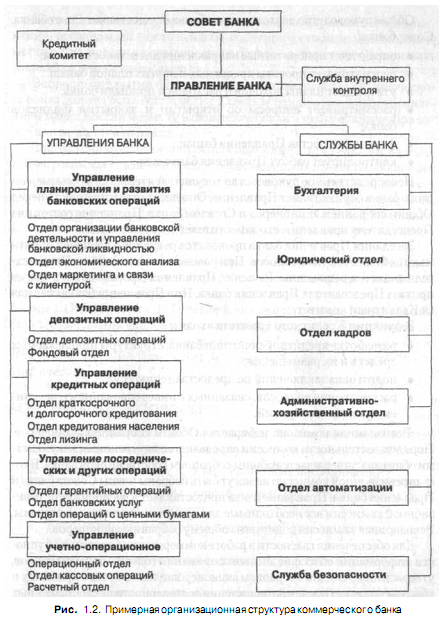

Общее руководство деятельностью КБ осуществляет Совет банка:

Проводит наблюдение и контроль за работой правления банка

Рассматривает общую стратегию банка

Утверждает планы доходов и расходов, оценивает прибыль банка

Рассматривает вопросы открытия и закрытия филиалов

Рассматривает взаимоотношения с клиентами банка

Непосредственно деятельностью банка руководит ПРАВЛЕНИЕ КБ.

В КБ создается РЕВИЗИОННАЯ КОМИССИЯ. Ее задача—предупреждение злоупотреблений, составление заключений по годовым отчетам и балансам банка.

КБ предоставляют Центральному Банку России (ЦБР) баланс на 1-е число каждого месяца, квартальную ведомость, годовой бухгалтерский отчет и заключение ревизионной комиссии.

В целях гласности КБ публикуют в открытой печати годовые балансы, отчеты о прибылях и убытках. Результаты публикуются после внешней аудиторской проверки.

КБ могут открывать свои филиалы и представительства.

ФИЛИАЛ - обособленные структурные подразделения, расположенные вне головного банка. Филиал не является юридическим лицом и совершает операции, делегированные головным банком и предусмотренные полученной у ЦБР лицензией.

ПРЕДСТАВИТЕЛЬСТВА - обособленные подразделения, не обладающие правами юридического лица и собственного баланса, занимаются расчетно-кредитным обслуживанием и ему разрешено открывать только текущие счета, но нет корреспондентского счета в банке.

Принципы деятельности кб

Работа в пределах реально имеющихся ресурсов. КБ должен обеспечивать соответствие между своими ресурсами и кредитными вложениями. Если привлекать деньги на короткие сроки, а вкладывать в долгосрочные проекты, то ликвидность банка может оказаться под угрозой, поэтому у КБ возникает заинтересованность в привлечении депозитов. Банковский капитал перемещается в более динамичные и рентабельные отрасли (торгово-закупочные, посреднические операции ).

Полная экономическая самостоятельность (решает, какие технологии использовать, кого принимать на работу, какие % назначать по вкладам) и экономическая ответственность за результаты своей деятельности (по своим обязательствам банк отвечает всем своим имуществом).

Взаимоотношения КБ со своими клиентами строятся как обычные рыночные отношения (работает триада прибыль – риск - ликвидность).

Регулирование деятельности КБ осуществляется государством не на прямую, а косвенными экономическими методами (величина УК, отзыв лицензии и т.д.) . Государство определяет «правила игры», а КБ, под контролем ЦБР, решает как поступить.

ФУНКЦИИ КБ:1.Посредничество в кредите. Перераспределение ресурсов по горизонтали хозяйственных связей от кредитора к заемщику в лице банковских структур на условиях возвратности, срочности, платности. 2.Стимулирует накопление в хозяйстве (задача КБ создать такие формы привлечения ден. ср-в, чтобы были заинтересованы и клиенты, и банки).

3.Посредничество в платежах между отдельными самостоятельными субъектами (В рыночных условиях создалась система независимых коммерческих банков, что привело к рассредоточению платежей. Платежи осуществляются через корр.счета, открытые в каждом банке. При этом риски увеличиваются, поскольку банки стали независимыми).4.С появлением в России фондового рынка, КБ получили возможность выполнять посреднические функции в операциях с ценными бумагами. В соответствии с Положением «О выпуске и обращении ценных бумаг» и постановлением Правительства РФ от 29.12.91, любые КБ могут выступать в качестве инвестиционных институтов, то есть:

- КБ может осуществлять деятельность на рынке ценных бумаг; - Быть посредником при купле-продаже ценных бумаг, за счет или по поручению клиента, на основе договора-комиссии или поручения;

- Осуществлять консалтинговые услуги по выпуску и обращению ценных бумаг; - По лицензии, если КБ исполняет роль инвестиционной компании, то он организует выпуск ценных бумаг от своего имени и за свой счет; - КБ может заниматься котировкой ценных бумаг.

Если КБ размещает свои ценные бумаги и свои денежные средства от своего имени, то все риски, связанные с этим размещением (убытки, которые возникают от изменения рыночной стоимости ценных бумаг), относятся за счет акционеров КБ, и КБ выступает в качестве инвестиционного фонда.

Специалист по ценным бумагам должен иметь квалификационный аттестат Минфина РФ.