2.4 Финансовые инструменты в оценке

Первая функция денежной единицы. Будущая стоимость денежной единицы.

Будущая стоимость денежной единицы - это функция, определяющая величину будущей стоимости денежной единицы через n периодов при сложном проценте, равном r. Она рассчитывается по формуле:

S n = ( 1 + r ) n (2.4)

где S n - будущая стоимость денежной единицы;

n - число временных периодов;

r - cтавка процента.

Для расчета будущей стоимости денежной суммы используется формула:

FV = PV * S n , (2.5)

где FV - будущая стоимость денег;

PV - текущая стоимость денег.

Первая функция позволяет определить будущую сумму денежной суммы, исходя из ее настоящего значения, ставки дохода и срока накопления:

Применение в оценке (пример). В настоящее время стоимость объекта составляет 10000 грн. Предполагается, что объект будет продан через три года, причем его физическое состояние не изменится, также как не изменятся рыночные условия, влияющие на его стоимость. Ставка банковского процента составляет 10% годовых. При этих условиях будущая стоимость объекта равна:

FV = 10 000 - (1 + 0,1) 3 = 13 310 грн.

Рис. 2.2. Графическое изображение расчета будущей стоимости дeнежной суммы

![]()

Вторая функция денежной единицы. Будущая стоимость аннуитета.

Будущая стоимость аннуитета - это будущая стоимость единицы периодического депозита при определенной ставке процента:

(![]() 2.6)

2.6)

где Sn - будущая стоимость аннуитета.

Когда рассматривается серия периодических одинаковых денежных поступлений, т.е. аннуитет, его будущая величина составит:

FVAn = PVT * Sn , (2.7)

где: FVAn - будущая стоимость аннуитета;

PVT - текущая стоимость одного платежа в серии выплат.

С помощью этой функции денежной единицы возможно рассчитывать будущую стоимость накопленных равновеликих платежей при заданных ставке дохода и сроках внесения платежей:

Применение в оценке (пример). Требуется определить будущую стоимость объекта, приобретаемого на условиях отсрочки платежа. Платежи осуществляются в одинаковом размере по 10000 грн. на протяжении 5 лет. На этот период прогнозируется процентная ставка, равная 10% годовых.

![]()

Рис. 2.3. Графическое изображение расчета будущей стоимости аннуитета

Третья функция денежной единицы. Фактор фонда возмещения.

Фактор фонда возмещения - величина периодического инвестирования, необходимая для накопления денежной единицы, включая накопленные проценты. Рассчитывается как величина, обратная будущей стоимости аннуитета.

SFF

=

![]() , (2.9)

, (2.9)

где SFF - фактор фонда возмещения.

При необходимости расчета величины периодического инвестирования в целях накопления требуемой суммы используется формула:

FVFf = FV* SFF (2.10)

где FVFf - будущая сумма периодического инвестирования;

FV - будущая стоимость требуемой для накопления суммы.

Данная функция позволяет рассчитать величину одинаковой периодически вкладываемой суммы, необходимой для накопления нужной стоимости, включая накопленные проценты при заданных ставке доходности, величине будущей суммы и сроке ее накопления:

Использование в оценке (пример). Прогнозируемая через 3 года цена объекта составляет 80000 грн. Покупатель рассчитывает накопить эту сумму, делая периодические одинаковые платежи на банковский счет. Ставка процента составляет 12% годовых. Требуется определить величину ежегодного взноса

Ежегодный взнос должен быть равен:

![]() (2.11)

(2.11)

Р![]() азница

между 80 000 грн. и вложенными за три года

деньгами (23708 * 3) грн. составит сумму

процентов, начисленных банком на

ежегодные взносы:

азница

между 80 000 грн. и вложенными за три года

деньгами (23708 * 3) грн. составит сумму

процентов, начисленных банком на

ежегодные взносы:

80 000 - (23708 * 3) = 8 876 грн.

Рис. 2.4. Графическое изображение расчета единичных платежей для накопления будущей суммы

Четвертая функция денежной единицы. Текущая стоимость денежной единицы.

Текущая стоимость денежной единицы - величина, обратная будущей стоимости денежной единицы и представляет собой приведенную в нынешнюю стоимость будущую денежную единицу. Она определяется по формуле:

![]() (2.12)

(2.12)

где V n - текущая стоимость денежной единицы;

q - ставка дисконта.

Текущая стоимость всей будущей суммы рассчитывается следующим образом:

PV = FV * Vn (2.13)

Четвертая функция денежной единицы позволяет определить текущую стоимость будущих денежных поступлений при заданной ставке доходности и известном времени получения будущей стоимости:

Использование в оценке (пример). Доход от эксплуатации объекта, ожидаемый к получению через 2 года, оценивается в размере 100 000 грн. Ставка дисконта составляет 18% годовых. Текущая стоимость будущего дохода равна:

![]() (2.14)

(2.14)

Рис. 2.5. Графическое изображение расчета текущей стоимости денежной суммы

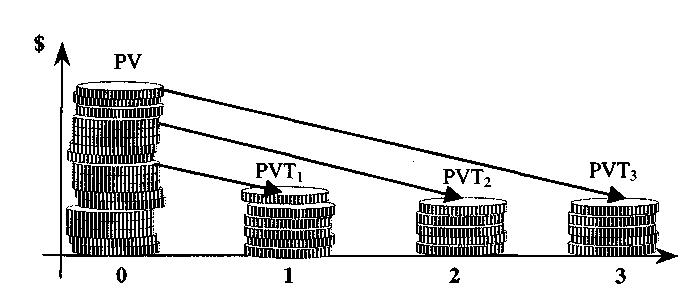

Пятая функция денежной единицы. Текущая стоимость аннуитета.

Текущая стоимость аннуитета - это текущая стоимость серии будущих единичных платежей при определенной ставке дисконта.

![]() , (2.15)

, (2.15)

где: An - текущая стоимость аннуитета.

Текущая стоимость всей суммы аннуитета определяется следующим образом:

PVAn = FVT * An (2.16)

где: PVAn - текущая стоимость равновеликих суммарных денежных поступлений;

FVT - будущий платеж в серии выплат.

Использование в оценке (пример). На протяжении трех лет эксплуатации объекта арендодателю поступает ежегодная арендная плата в размере 400 000 грн. Ставка дисконта - 20%. Текущая стоимость всех арендных платежей составит:

![]() (2.17)

(2.17)

Рис. 2.6. Графическое изображение расчета текущей стоимости аннуитета

Шестая функция денежной единицы. Взнос на амортизацию денежной единицы.

Взнос на амортизацию денежной единицы - регулярный платеж в счет погашения денежной единицы кредита и начисленных процентов.

Взнос на амортизацию денежной единицы определяется как величина, обратная текущей стоимости аннуитета:

![]() (2.18)

(2.18)

где: IA - взнос на амортизацию денежной единицы.

Эта функция применяется при расчете платежей по погашению кредита, если эти платежи предполагаются одинаковыми по величине; при этом каждый платеж включает в себя как выплаты по основной сумме долга, так и начисленные проценты. Единичный платеж в серии

погашающих платежей рассчитывается таким образом:

FVT = PV * IA, (2.19)

где: FVT- будущая стоимость одного платежа в серии выплат кредита и процентов по нему;

PV - текущая стоимость кредита.

Использование в оценке (пример). Стоимость объекта составляет 100 000. Покупатель использует для приобретения кредитные ресурсы, взятые на 4 года под 15% годовых. Условия возврата кредита - одинаковыми частями каждый год, при этом ежегодно погашается как основная сумма долга, так и проценты по кредиту.

(2.20)

(2.20)

Рис. 2.7.Графическое изображение расчета будущей стоимости одинаковых платежей в счет погашения кредита и процентов по нему

Все функции денежной единицы основаны на формуле будущей стоимости денежной единицы. Основной предпосылкой этой формулы является положение о том, что процент начисляется на всю сумму денег, находящуюся на счете, в том числе и на реинвестируемые проценты.

Все функции разделяются на прямые и обратные (см. таблицу 2.2):

Таблица 2.2

Функции денежной единицы

Прямая функция |

Обратная функция |

будущая стоимость денежной единицы |

текущая стоимость денежной единицы |

будущая стоимость аннуитета |

фактор фонда возмещения |

текущая стоимость аннуитета |

взнос на амортизацию денежной единицы |

Наибольшее применение в оценке находят функции, связанные с переводом денежной суммы из будущего в настоящее время. Это связано с тем, что приведение стоимости осуществляется на дату оценки, то есть к настоящему времени. В этой связи возникает необходимость расчета коэффициента приведения, то есть ставки дисконта, характерного для конкретного оцениваемого объекта.

В ходе оценки, исходя из принципа изменения стоимости, расчеты производятся на конкретную дату. Поэтому приведение доходов в текущую стоимость осуществляется с помощью функций текущей стоимости денежной единицы, рассчитанной на дату оценки следующим образом:

![]() (2.21)

(2.21)

где: n - период поступления доходов лет (1...п);

b - дробная часть года, получаемая путем деления количества дней, оставшихся до конца года на общее количество дней в году.

Таблица 2.3

Сводная таблица по шести функциям денежной единицы

Наименование функции денежной единицы |

Формула расчета |

Примечание |

Будущая стоимость денежной |

|

Показывает рост $1, положенного на депозит, при накоплении по сложному проценту |

Будущая стоимость аннуитета |

|

Показывает, какой по истечении всего срока будет стоимость серии равных сумм, депонированных в конце каждого из периодических интервалов |

Фактор фонда возмещения |

|

Показывает сумму равновеликого периодического взноса, который вместе с процентом необходим для того, чтобы к концу определенного периода накопить $1. |

Текущая стоимость денежной единицы |

|

Показывает текущую стоимость $1, который должен быть получен единовременно в будущем |

Текущая стоимость аннуитета |

|

Показывает текущую стоимость равномерного потока доходов. Первое поступление происходит в конце первого периода; последующие в конце каждого последующего периода. |

Взнос на амортизацию денежной единицы |

|

Показывает равновеликий периодический платеж, необходимый для полной амортизации кредита. |