Методы оценки экономической эффективности проекта

Для оценки эффективности инвестиционного проекта используются две группы методов.

1. Статические методы, не учитывающие разную ценность денег во времени, в числе которых:

- простой срок окупаемости РВР (Payback Period);

- бухгалтерская норма доходности ARR (Accounting Rate of Return).

2. Динамические методы, основанные на дисконтировании денежного потока, что позволяет учесть разную ценность денег во времени. К ним относятся:

- дисконтированный срок окупаемости DPBP (Discounted Payback Period);

- чистая приведенная стоимость NPV (Net Present Value);

- внутренняя норма доходности IRR (Internal Rate of Return);

- индекс прибыльности PI (Profitability Index).

Рассмотрим перечисленные методы более подробнее.

1. Простой срок окупаемости (период окупаемости) - это минимальный временной период (от начала осуществления проекта), в течение которого поступления от операционной (производственной) деятельности предприятия покроют инвестиционные затраты на проект и предприниматель сможет вернуть первоначально авансированный капитал.

Период окупаемости обычно измеряют в годах или месяцах.

Рассмотрим условный пример:

По проекту предполагается вложить инвестиции в размере 700 тыс. руб. Поступления от проекта ожидаются неравномерно в течение 5 лет и составят: в 1-й год - 200 тыс. руб., во 2-й - 300 тыс. руб., в 3-й год - 300 тыс. руб., в 4-й - 200 тыс. руб., в 5-й год - 100 тыс. руб. Необходимо рассчитать простой срок окупаемости.

Пример. Расчет простого срока окупаемости (периода окупаемости)

Расчет простого срока окупаемости

|

Период |

Денежный поток проекта, тыс. руб. |

Денежный поток проекта нарастающим итогом, тыс. руб. |

|

0 |

-700 |

-700 |

|

1 |

200 |

-500 |

|

2 |

300 |

-200 |

|

3 |

300 |

100 |

|

4 |

200 |

300 |

|

5 |

100 |

400 |

Простой срок окупаемости в целом составит 2 года + (200/300) = = 2,66, или 2 года 8 месяцев.

Достоинства этого метода: в его наглядности и простоте. Поэтому он удобен для быстрой оценки проекта. Недостатки метода: не учитывает денежный поток за пределами периода окупаемости.

Как правило, период окупаемости используют на стадии предварительной оценки проекта для сравнения с заранее выбранным нормативным сроком окупаемости.

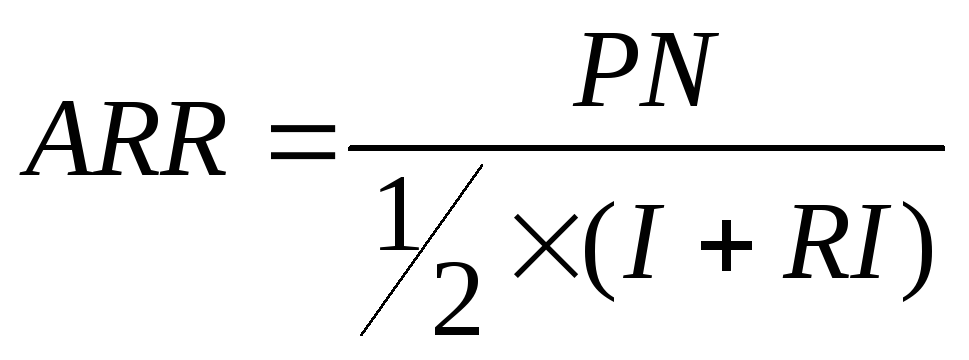

2. Бухгалтерская норма доходности ARR (Accounting Rate of Return).

Этот метод основан на расчете бухгалтерской нормы доходности как отношения среднегодовой прибыли (PN) к среднегодовому размеру инвестиций. Итоговый результат бухгалтерской нормы доходности выражается в процентах. Этот показатель характеризует влияние инвестиций на бухгалтерскую отчетность компании.

При этом среднегодовой размер инвестиций определяется делением исходной суммы инвестиций (I) на два, если предполагается, что все капитальные затраты по истечении срока реализации проекта будут списаны. Если же допускается наличие ликвидационной (остаточной) стоимости (RI), то ее оценка должна быть учтена в расчетах, что и отражает приведенная ниже формула:

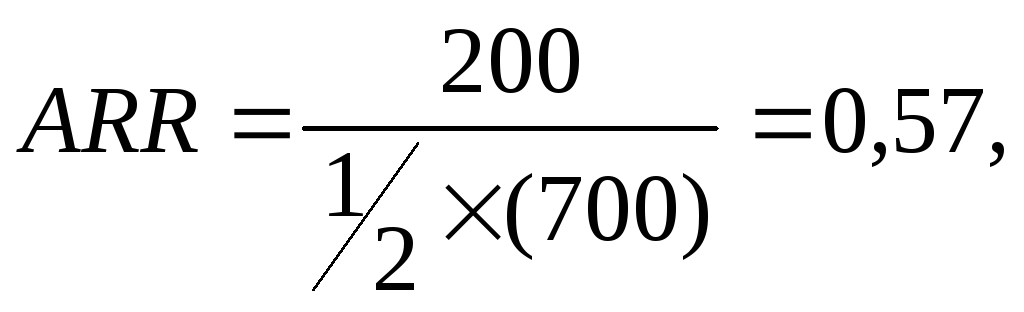

Пример. Требуется рассчитать бухгалтерскую норму доходности рассматриваемого инвестиционного проекта, если размер инвестиций в начальный период составляет 700 тыс. руб., а среднегодовая прибыль -200 тыс. руб.

или 57%.

или 57%.

Достоинство этого метода - в его простоте, а недостаток состоит в том, что он основан не на расчете денежного потока, а на расчете бухгалтерской прибыли. Метод не учитывает временной аспект денежных потоков, цену капитала, игнорирует различия в продолжительности эксплуатации активов.

Итак, приведенные выше методы не учитывают фактор времени.

Чтобы обеспечить сопоставимость разновременных платежей и поступлений от внедрения проекта, необходимо их привести к одному определенному (базисному) периоду времени используется методика дисконтирования. Дисконтирование - это процесс определения сегодняшней стоимости будущих платежей и поступлений, обратный начислению сложного процента.

Коэффициент дисконтирования равен:

![]()

где i - ставка дисконтирования, равная приемлемой для инвестора норме дохода на капитал; t - номер шага расчета (номер периода), t = 0, 1, 2, ... Т; Т - горизонт расчета (срок жизни проекта).

3. Дисконтированный срок окупаемости DPBP (Discounted Payback Period).

Дисконтированный срок окупаемости в отличие от простого срока окупаемости учитывает разную ценность денег (сумм поступлений и выплат) во времени. Согласно данного подхода денежный поток вначале дисконтируется и только после этого определяется срок окупаемости.

Часто на практике ставка дисконтирования принимается равной ставке банковского процента по первоклассным облигациям. Если же будущие инвестиции зависят от величины накапливаемых поступлений, то ставкой дисконтирования может выступать норма доходности, заданная инвестором.

Пример. Требуется провести расчет дисконтированного срока окупаемости проекта, если требуемая инвестором норма доходности составляет 14% годовых.

Расчет дисконтированного срока окупаемости проекта

|

Период |

Денежный поток проекта, тыс. руб. |

Коэффициент дисконтирования (на базе 14% годовых) |

Сегодняшняя (приведенная) стоимость денежного потока проекта, тыс. руб. |

Сегодняшняя (приведенная) стоимость денежного потока проекта нарастающим итогом, тыс. руб. |

|

0 |

-700 |

1 |

-700 |

-700 |

|

1 |

200 |

0,8722 |

175 |

-525 |

|

2 |

300 |

0,7695 |

231 |

-294 |

|

3 |

300 |

0,6750 |

203 |

-91 |

|

4 |

200 |

0,5921 |

118 |

27 |

|

5 |

100 |

0,5194 |

52 |

79 |

Дисконтированный срок окупаемости составляет: 3 года + (91/118) = = 3,77 года, или 3 года 10 месяцев.

Соответственно получают два разных срока окупаемости (с дисконтированием и без него).

4. Чистая приведенная стоимость NPV (Net Present Value).

Характеризует абсолютный результат проекта и определяется как разница между приведенной стоимостью потока будущих поступлений (результатов) от проекта и приведенной стоимостью потока выплат (затрат) в течение всего прогнозируемого периода. Поскольку денежный ноток проекта (будущие поступления и выплаты) распределен во времени, он дисконтируется:

![]()

где

![]() - денежный поток в t-й

период; i

- ставка дисконтирования;

- денежный поток в t-й

период; i

- ставка дисконтирования;

![]() - начальные инвестиции; Т - горизонт

расчета (срок жизни проекта).

- начальные инвестиции; Т - горизонт

расчета (срок жизни проекта).

Положительное значение NPV означает, что проект является эффективным, рентабельность проекта превышает заранее выбранный норматив (ставку дисконтирования) и оцениваемый проект может рассматриваться как перспективный. Чем выше NPV, тем эффективнее проект.

Отрицательное значение NPV свидетельствует о том, что проект не является эффективным, будущие доходы не покрывают затрат и такой проект не может рассматриваться как перспективный.

В случае расчета и оценивания NPV по нескольким проектам предпочтительным является тот, который при прочих равных условиях будет иметь большее значение NPV.

Пример. По условиям приведенного выше примера расчет чистой приведенной стоимости представлен в последнем столбце предыдущей таблицы, где отражена сегодняшняя ценность денежного потока проекта нарастающим итогом. По результатам расчета NPV= 79 тыс. руб.

Итак, для рассматриваемого проекта сумма дисконтированных поступлений превышает общую сумму инвестиций (700 тыс. руб.) на 79 тыс. руб. при заданной норме доходности в 14% годовых. В общей сложности это означает, что инвестор получит от проекта:

- полное возмещение инвестиционных затрат (700 тыс руб.);

- 14% годовых по начисленным процентам;

- 79 тыс. руб. чистой приведенной стоимости.

Достоинство метода - аддитивность показателя NPV (т. е. NPV различных проектов можно суммировать), который отражает прогнозную оценку изменения экономического потенциала организации в случае принятия проекта.

Недостаток метода состоит в том, что показатель NPV является абсолютным показателем, а потому при сравнении проектов между собой отдает предпочтение более крупным проектам с меньшей доходностью.

5. Внутренняя норма доходности IRR (Internal Rate of Return).

Рассчитывается нахождением коэффициента дисконтирования (iвн), при котором приведенная стоимость будущих денежных поступлений (доходов) равна приведенной стоимости потока затрат на проект, т. е. при которой NPV= 0. При этом период дисконтирования должен быть привязан к сроку жизни проекта:

![]() ,

,

где

![]() - начальные инвестиции;

- начальные инвестиции;

![]() -

денежный поток в период t;

T

-длительность проекта; IRR

- внутренняя норма доходности.

-

денежный поток в период t;

T

-длительность проекта; IRR

- внутренняя норма доходности.

Если расчет NPV инвестиционного проекта показывает, является ли данный проект эффективным при некоторой заданной норме дисконта (i), то определение IRR осуществляется в процессе инвестиционных расчетов и затем уже сравнивается с требуемой инвестором нормой дохода на привлекаемый капитал.

Пример. Для рассматриваемого ранее примера инвестиционного проекта необходимо рассчитать внутреннюю норму доходности:

![]()

![]() .

.

Точный расчет величины 1RR можно получить с помощью ПК или специального калькулятора со встроенной функцией расчета IRR. Вручную IRR может быть определен методом итераций (серией попыток), при котором вычисляется NPV при разных ставках дисконтирования. При этом методом подбора определяется такая ставка дисконтирования для исследуемого денежного потока, которая позволит получить чистую текущую стоимость NPV = 0.

IRR отражает ожидаемую доходность проекта, а следовательно, и максимальную стоимость ресурсов, привлекаемых для реализации проекта. Проект может рассматриваться как привлекательный, если значение IRR равно или превышает требуемую инвестором норму дохода на инвестируемый капитал. В противном случае инвестиции в данный проект нецелесообразны. В качестве условной стоимости капитала инвестора может быть выбрана ставка банковского процента по долгосрочным кредитам.

При оценке и сравнении альтернативных проектов с одинаковыми суммами инвестиций предпочтительным является тот проект, который имеет большую IRR. Однако выбор между альтернативными проектами, охватывающими различные суммы инвестиций и имеющими различные значения IRR, неоднозначен.

Достоинства показателя IRR - в доступности его интерпретации, отсутствии необходимости задавать ставку дисконтирования. Недостатки IRR - в его неоднозначности при нерегулярных денежных потоках.

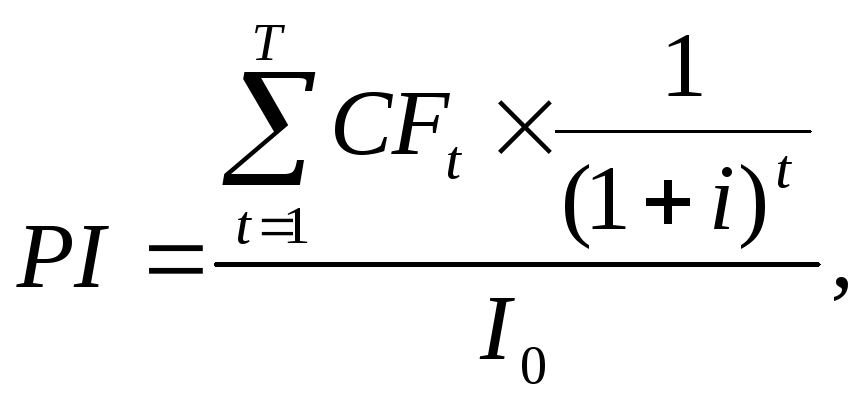

6. Индекс прибыльности PI (Profitability Index).

Индекс прибыльности рассчитывается как отношение приведенной стоимости денежных поступлений (доходов) от проекта к приведенной стоимости выплат (расходов) на проект, включая первоначальные инвестиции. Он представляет собой относительный показатель, характеризующий эффективность инвестиционного проекта и отражающий уровень доходов на единицу затрат:

где

![]() -

денежный поток от проекта в t-й

период;

-

денежный поток от проекта в t-й

период;

![]() -

начальные инвестиции в 0-й период; i

- ставка дисконтирования; T

- горизонт расчета (срок жизни проекта).

-

начальные инвестиции в 0-й период; i

- ставка дисконтирования; T

- горизонт расчета (срок жизни проекта).

Если РI>1, то проект следует принять; если PI < 1, проект следует отвергнуть; если РI = 1, то проект не является ни прибыльным, ни убыточным.

Пример. Для ранее приведенного примера необходимо рассчитать индекс прибыльности:

![]()

Достоинство метода - простая интерпретация показателя индекса прибыльности, который является относительным показателем и позволяет ранжировать проекты при ограниченных инвестиционных ресурсах.

В зависимости от целей анализа индекс прибыльности может быть рассчитан как средняя величина за определенный период, так и за отдельный год (год выхода предприятия на проектную мощность).

Итак, при сравнении перечисленных показателей эффективности между собой возникает вопрос: какой из них лучше? Ответ сводится к выбору между чистой приведенной стоимостью (NPV) и внутренней нормой доходности (IRR), так как индекс прибыльности (PI) является отражением чистой приведенной стоимости (NPV), а период окупаемости (РВР) имеет слишком много недостатков и не может использоваться для оценки выгодности проекта.

Как правило, у лучшего проекта и NPV и IRR одновременно выше. Однако возможны и противоположные ситуации. Если сравнение разных проектов (вариантов проекта) по NPV и IRR дает противоположные результаты, то предпочтение следует отдать проекту с большей величиной NPV. Показатель NPV дает возможность наиболее объективно подойти к выбору проекта с точки зрения максимальных выгод от проекта.