12.4.2. Формы и системы оплаты труда

В ресторанном хозяйстве применяют две формы оплаты труда - повременную и сдельную, которые имеют свои системы:

- повременная простая и премиальная;

- сдельная прямая, премиальная, прогрессивная, косвенная.

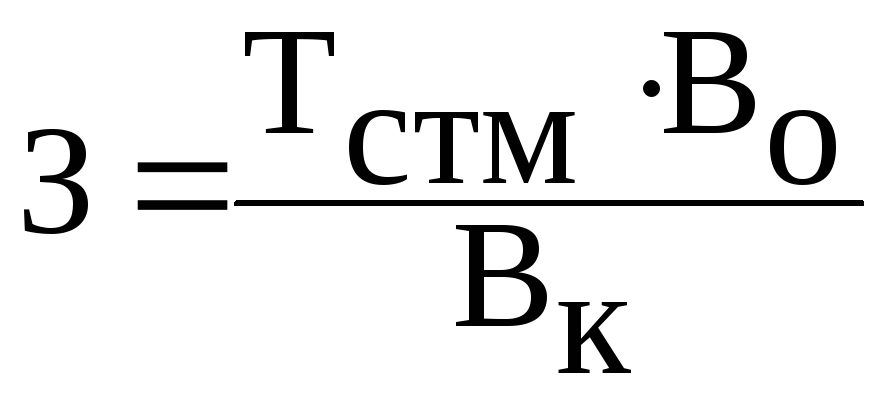

При повременной форме оплаты труда сумма заработка начисляется по часовым, дневным или месячным тарифным ставкам, или месячным окладам за фактически отработанное время. При простой повременной оплате труда размер заработной платы работников полностью зависит от тарифной ставки (оклада) и количества отработанного времени. Расчет заработной платы можно представить следующим образом:

где З – размер заработной платы;

Т стм – месячные тарифные ставки;

Во - фактически отработанное время;

Вк – рабочее время по календарю.

При повременно-премиальной – работникам выплачивается премия за определенные количественные и качественные показатели. Размер заработной платы по этой системе можно рассчитать следующим образом:

где Пр – премия в процентах от тарифной ставки (оклада) за отработанное время.

Сдельная форма – основана на оплате труда по сдельным расценкам. Размер заработка при этой форме оплаты труда ставится в прямую зависимость от количества и качества выработанной продукции. Сдельная заработная плата непосредственно заинтересовывает работников в повышении производительности труда, так как с увеличением выработки возрастает и заработок.

При прямой сдельной системе оплата труда производится по твердым расценкам за весь объем товарооборота или выработанной продукции. При этом

З = Q Рн

где Q – объем товарооборота или выработанной продукции;

Рн – расценка за единицу нормы выработки.

Применяется для оплаты труда работников мелкой розницы по сдельным расценкам за 100 грн. товарооборота и официантов в процентах от суммы счетов. С учетом специфики работы применяют различные расценки:

- за натуральную продукцию;

- по нормам выработки и расценкам за выпуск продукции, учитываемой в штуках, кг, порциях;

- по сдельным расценкам за 100 грн. оборота по собственной продукции или 100 грн. товарооборота.

Исходя из конкретных условий работы может применяться как индивидуальная, так и бригадная (коллективная) сдельная оплата. При сдельно-премиальной системе по индивидуальным расценкам заработная плата определяется следующим образом:

З = Q Рн + Пр

По этой системе оплачивается труд официантов (кроме тех, которые оплачиваются в % от сумм счетов потребителей), кассиров, буфетчиков. В тех случаях, когда по условиям организации производственно-торгового процесса не представляется возможность учесть объем работы каждого работника, применяется сдельно-премиальная система по бригадным расценкам. В этом случае заработная плата бригады определяется следующим образом:

З = Q Рб + Пр

При сдельно-прогрессивной – расценки за единицу продукции сверх установленных норм прогрессивно увеличиваются; при сдельно-косвенной системе заработная плата начисляется вспомогательным рабочим в зависимости от результата работы обслуживаемых ими основных рабочих.