Глава 12. Производительность труда и материальное стимулирование работников ресторанного хозяйства

12.1. Характеристика показателей по труду

12.2. Производительность труда работников ресторанного хозяйства

12.3. Планирование численности работников

12.4. Организация заработной платы

12.1. Характеристика показателей по труду

Содержание труда, занятого в ресторанном хозяйстве, можно определить как затраты физической, умственной и нервной энергии работников, связанные с производством готовой пищи и обслуживанием населения и направленные на удовлетворение потребностей в кулинарной продукции.

Результатом трудового процесса являются новые потребительные стоимости, т.е. пища, готовая к непосредственному потреблению, а сам труд является производительным. Таким образом, характер труда работников предприятий ресторанного хозяйства, связанных с изготовлением кулинарной продукции, по своему содержанию аналогичен характеру труда работников отраслей материального производства. Одновременно в целом характер труда работников системы ресторанного хозяйства имеет социально-экономические особенности, которые отличают его от характера труда работников материальной сферы производства, как например, работников пищевой промышленности. Эти особенности отражают специфику организации производственно-торгового процесса отрасли, т.е. единство функций производства, реализации и организации потребления.Таким образом, специфической особенностью характера труда в ресторанном хозяйстве является органическое единство производительного труда работников производственных бригад и работников, связанных с продолжением процесса производства в сфере обращения (транспортировка, сортировка, хранение), а также непроизводительного труда в форме услуг работников торговых залов и др. По специфике выполняемых работниками основных функций, их участию в процессе производства, в реализации продукции и организации обслуживания различают следующие группы: работники производства, работники зала, торговая группа, административно-обслуживающий персонал. Персонал предприятия составляет главный элемент производственных ресурсов и является одним из показателей плана по труду.

В плане по труду предусматриваются: потребность в кадрах для выполнения намечаемых объемов товарооборота и других видов деятельности, сумма расходов на заработную плату, расчетные задания по производительности труда.

План по труду содержит следующие показатели:

- среднесписочную численность работников;

- средний оборот на одного работника (производительность труда);

- фонд заработной платы;

-

среднюю заработную плату на одного работника.

Между всеми показателями по труду существует тесная связь.

,

,

,

,

,

,

,

,

,

,

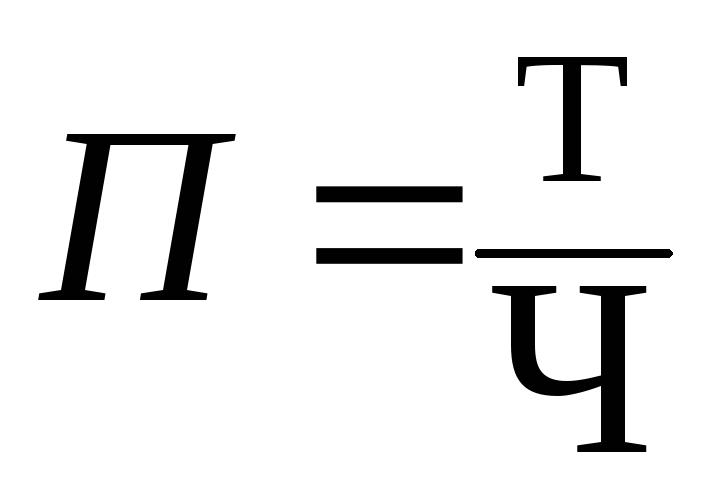

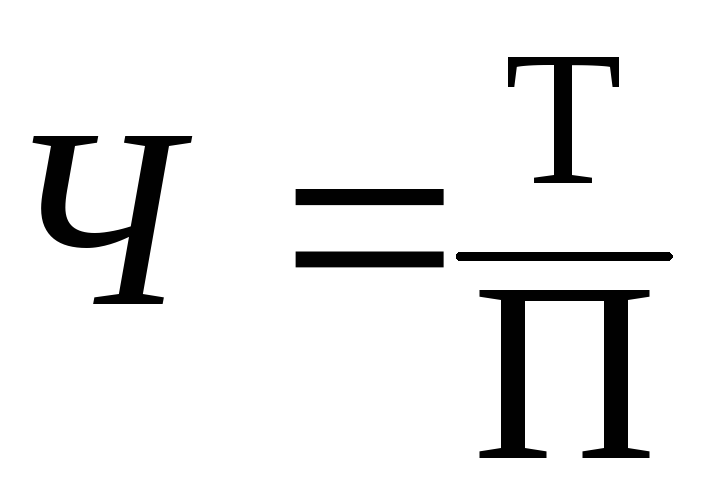

где П – производительность труда,

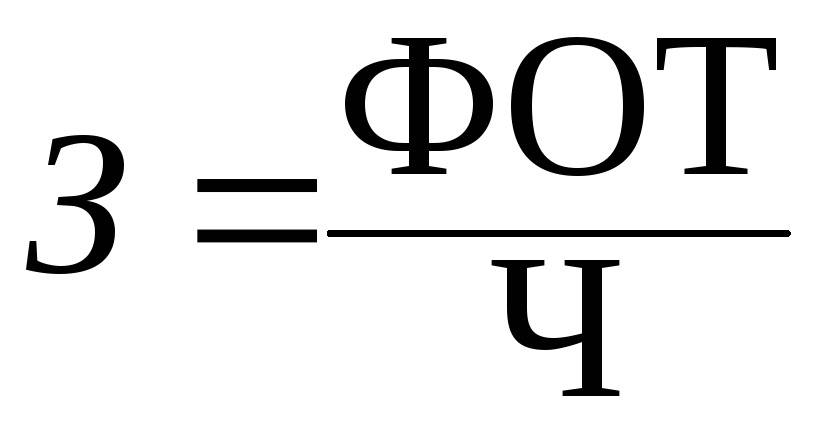

Ч – численность работников,

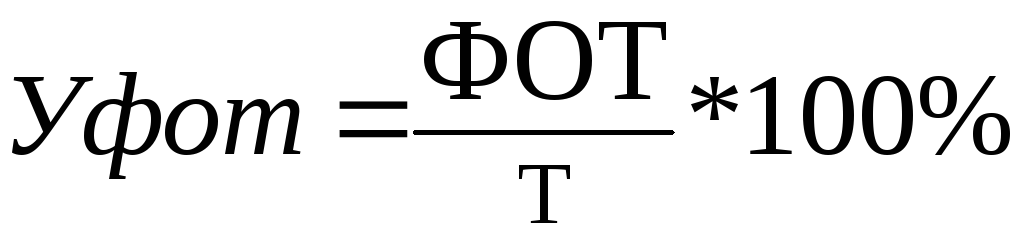

Т – товарооборот,

З – средняя заработная плата,

ФОТ – фонд оплаты труда,

Уфот – уровень фонда оплаты труда.

При обосновании показателей по труду учитывают: прогнозируемые объемы выпуска продукции и товарооборота, данные о внедрении нового оборудования, материалы, полученные в результате анализа показателей по труду и заработной плате, нормативные документы и материалы государственных органов регулирования экономической деятельности предприятий по вопросам труда и заработной платы.

Если показатель фонда оплаты труда раскрывает качественную сторону работы предприятия, т.е. как используются ресурсы, в данном случае трудовые, то численность работников и производительность труда – определяют количественную сторону, т.е. рост объема деятельности. Однако эффективность использования данных факторов производства далеко не равнозначна.