14.2. Анализ издержек ресторанного хозяйства

Анализ издержек целесообразно проводить в двух направлениях:

- изучение общего уровня издержек;

- анализ отдельных статей издержек.

Анализ издержек по общему уровню сводится к следующему: отчетные данные об уровне и абсолютной сумме издержек сопоставляются с фактическими издержками за ряд лет и определяется рост или снижение расходов.

Таблица 14.2. Данные для анализа издержек.

|

Показатели |

Прошлый год |

Отчетный год |

Темп роста |

|

Товарооборот, (т. грн) |

667 |

736 |

110,3 |

|

Издержки, (т. грн) |

158 |

172 |

108,9 |

|

Уровень издержек, % |

23,76 |

23,35 |

- 0,41 |

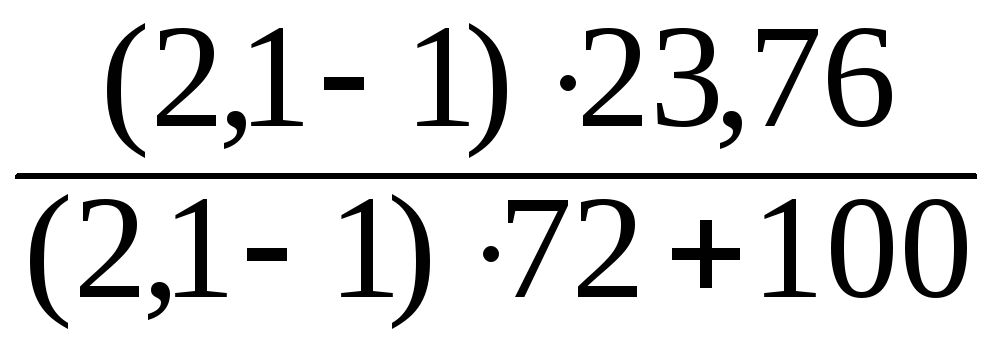

Из данных видно, что анализируемое предприятие израсходовало в отчетном году 172 тыс. грн., в прошлом 158 тыс. грн., т.е. получен перерасход в размере 14 тыс. грн. Однако можно сделать вывод, что общее превышение суммы издержек является оправданным и вызвано увеличением товарооборота. В результате имеет место относительная экономия издержек в сумме 3,02 т. грн.

Эотн

=

![]() =

- 3,02 т. грн.

=

- 3,02 т. грн.

Для общей характеристики снижения или роста уровня издержек используются следующие показатели: размер снижения (роста), темп снижения (роста) и индекс издержек.

Размер снижения или роста уровня издержек исчисляется как разность между уровнями и выражается так же, как и уровень, в процентах к товарообороту. В нашем примере размер снижения уровня издержек по сравнению с прошлым годом - 0,41(23,35-23,76).

Темп снижения

(роста) уровня издержек характеризует

интенсивность изменения уровня расходов.

Он определяется как отношение размера

снижения (роста) издержек к их плановому

или первоначальному уровню. Темп снижения

издержек анализируемого предприятия

по сравнению с прошлым годом составил

1,73%

![]() .

.

Индекс издержек

рассчитывается как отношение фактического

уровня издержек к плановому или базисному

уровню. Так, индекс динамики издержек

по сравнению с прошлым годом равен

0,983 %

![]() .

.

В процессе анализа изучаются среднегодовые темпы снижения или повышения издержек за ряд лет. Расчет производится по следующей формуле:

![]()

![]() - среднегодовые

темпы снижения издержек;

- среднегодовые

темпы снижения издержек;

Уn - уровень издержек в последний год динамического ряда;

У1 - уровень издержек в первый год динамического ряда;

n - число лет в изучающем периоде.

В процессе анализа изучается степень влияния отдельных экономических факторов на общий уровень издержек, в том числе таких важнейших, как объем товарооборота, его состав, применение новых форм организации производства и обслуживания, тип предприятия, изменения розничных цен и наценок на продукты.

Объем товарооборота оказывает непосредственное влияние на общий уровень издержек. Чем больше объем товарооборота на предприятиях, тем ниже уровень издержек. Однако не все затраты предприятия находятся в одинаковой зависимости от товарооборота. Ряд статей сметы издержек непосредственно не зависит от объема и степени выполнения плана товарооборота - это условно постоянные расходы; другие зависят от объема товарооборота - это условно переменные расходы.

Расчет влияния степени роста товарооборота на общий уровень издержек можно произвести по следующей форме.

Таблица 14.3. Влияние товарооборота на уровень издержек

|

|

Прошлый год |

Должно быть с учетом роста суммы товарооборота |

Отчетный год |

|||

|

|

сумма (т.грн.) |

в % к т/об |

сумма (т.грн.) |

в % к т/об |

сумма (т.грн.) |

в % к т/об |

|

Товарооборот – всего |

667 |

|

|

|

736 |

|

|

Издержки - всего, в т. ч. условно постоянные условно-переменные |

158 45

113 |

23,76 6,77

16,99 |

170 45

125,0 |

23,10 6,11

16,99 |

172 46

126 |

23,35 6,24

17,11 |

В нашем примере скорректированный на товарооборот уровень издержек должен составить 23,10%. Экономия за счет влияния условно постоянных издержек составила 0,66 % (23,76 – 23,10).

В целях упрощения расчетов при определении влияния изменения объема товарооборота и доли условно-постоянных расходов на уровень издержек можно использовать следующую формулу:

![]() ,

где

,

где

![]() - снижение уровня

издержек;

- снижение уровня

издержек;

![]() - уровень

условно-постоянных расходов в базисном

периоде или по плану, %;

- уровень

условно-постоянных расходов в базисном

периоде или по плану, %;

![]() - индекс роста

товарооборота.

- индекс роста

товарооборота.

Важнейшим фактором, влияющим на общий уровень издержек, является состав товарооборота. Чем больше удельный вес продукции собственного производства, тем, при прочих равных условиях, выше уровень издержек производства и обращения, и наоборот. Можно рассчитать влияние состава оборота на уровень издержек, принимая во внимание, что отношение расходов, падающих на одну денежную единицу продукции собственного производства, к издержкам по покупным товарам составляет, к примеру, 2,1 по следующей формуле

К =

![]() ,

,

где И - уровень издержек;

С - удельный вес собственной продукции;

а - соотношение издержкоемкости.

Например, в анализируемом предприятии удельный вес продукции собственного производства составил в прошлом году 72%, фактический удельный вес составил 73,5%.

Рассчитаем размер увеличения уровня издержек при изменении удельного веса продукции собственного производства на 1%.

К =

= 0,15

= 0,15

При росте удельного веса продукции собственного производства на 1,5% уровень издержек должен был бы повыситься на 0,23% (1,5 х 0,15).

Что касается других факторов, то нужно отметить то, что формы обслуживания влияют, в основном, на уровень издержек не непосредственно, а через объем товарооборота. Широкое распространение прогрессивных методов обслуживания способствует ускорению оборачиваемости мест, что позволяет обслужить большее количество потребителей и тем самым увеличить выпуск продукции и объем товарооборота. В результате достигается снижение затрат труда на единицу продукции.

При анализе издержек недостаточно определить экономию или перерасход только по общему уровню расходов, необходимо провести анализ по каждой статье сметы издержек, установить, за счет каких расходов обеспечена экономия или допущен перерасход.