8.3. Анализ использования производственной мощности и пропускной способности предприятия

На состав товарооборота, объем и структуру выпуска продукции собственного производства оказывают влияние многие факторы. Основными из них являются: использование материально-технической базы предприятия, условия снабжения предприятия сырьём и продуктами, организация труда работников, охват питанием потребителей и применение новых форм их обслуживания.

Важным элементом анализа материально-технической базы ресторанного хозяйства является изучение использования производственной мощности предприятия. Под производственной мощностью следует понимать способность предприятия обеспечить выпуск продукции собственного производства в течение определенного периода (за смену, сутки, месяц и т.д.), с учетом установленного режима работы, наличия технических средств, применения передовых методов организации труда и обслуживания потребителей.

Производственная мощность зависит от ряда условий: размера площадей производственных помещений, производительности наличного оборудования, ассортимента продукции, сложности приготовления пищи, режима работы и степени загруженности предприятия (числа дней работы в год). Производственная мощность рассчитывается по емкости котлов, числу их оборотов, площади жарочной поверхности плиты, электрошкафов, продолжительности варки, жарки, тушения, выпечки.

Например, рассчитаем производственную мощность кухни по выпуску первых блюд. Пример: общая емкость котлов и кастрюль составляет 600 литров. Средняя продолжительность одной варки 170 минут. Загрузка и выгрузка котлов занимает 50 минут. Итак, всего на производственный процесс уходит 220 минут.

Кухня работает 8 часов, из них 20 минут простои по организационно-техническим причинам и 20 минут необходимые технологические простои. На производственный процесс остается (8*60) = 480-20-20 = 440 минут. Количество варок в смену (440:220) = 2. Следовательно, производственная мощность кухни по изготовлению первых блюд будет равна 1200 литров (600л*2), или при условии емкости одного блюда 0,5 л. – 2400 блюд.

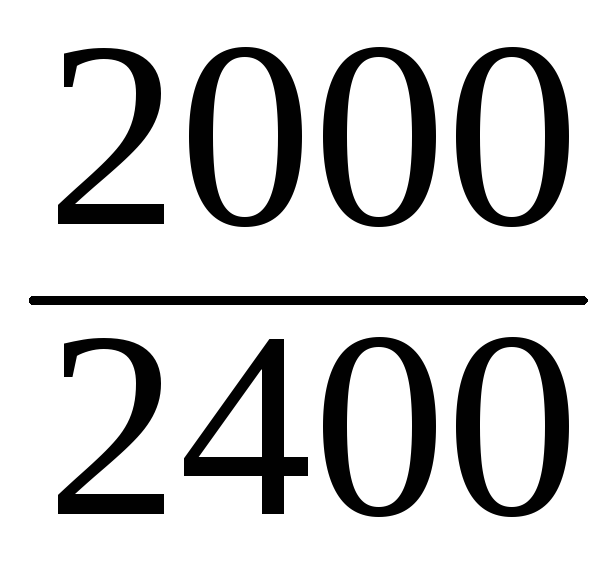

Степень использования производственной мощности предприятия характеризуется коэффициентом, который определяется как отношение количества фактически выпущенной продукции к производственной мощности. Если предположить, что фактический среднесуточный выпуск первых блюд на данном предприятии составил 2000 блюд, тогда коэффициент использования мощности при изготовлении 1-х блюд равен:

R =

= 0,83 или 83%.

= 0,83 или 83%.

Коэффициент использования производственной мощности предприятия определяется фактическим количеством потребителей или коэффициентом использования пропускной способности предприятия.

Пропускная способность зависит от количества мест, режима работы и времени, затрачиваемого на обслуживание одного пот-ребителя. Например: обеденный зал столовой на 100 мест при про-мышленном предприятии работает 8 часов или 480 минут. Среднее время обслуживания одного потребителя– 30минут. Таким образом, оборачиваемость места в час составит (60мин:30мин) = 2, в течение дня (2*8 часов) 16 человек, а пропускная способность обеденного зала составит (16*100 мест) = 1600 человек.

Фактически за смену предприятие в среднем обслуживает 1300 человек (можно рассчитать по числу чеков, или проданных вторых блюд, или среднему количеству потребляемых блюд одним потребителем. Таким образом, коэффициент использования пропускной способности предприятия равен:

К=

= 0,81 или 81%.

= 0,81 или 81%.

Как видим, низкий коэффициент использования производственной мощности объясняется низким коэффициентом использования пропускной способности обеденного зала.