Методом наименьших квадратов находим значения

коэффициентов b0 |

и b1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

n |

|

|

|

|

|

|

|

|

n |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

( Xi X |

) (Yi Y ) |

|

|

|

|

b |

i 1 |

|

|

|

|

|

|

|

i 1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

n |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

( X i X |

)2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

i 1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

b0 |

|

Y |

b1 X . |

|

|

|

|

|

|

|

|

|

|

Угловой коэффициент |

|

b1 |

можно представить как |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

n |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(Yi Y |

)2 |

|

|

|

|

|

|

SY |

|

|

|

|

b1 |

|

|

|

|

i 1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

r r |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

SX |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

( X i X )2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

n |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

i 1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

где r |

- выборочный коэффициент корреляции, |

|

|

|

1 |

n |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

n |

|

|

|

|

SX 2 |

( X i X |

)2 , SY 2 |

|

(Yi Y |

)2 . |

|

|

|

|

|

|

|

|

n 1 i 1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

n |

1 i 1 |

|

b1 |

- выборочный коэффициент регрессии Y на X . |

Он |

показывает, на сколько в среднем изменяется переменная |

X |

при увеличении переменной |

|

X на одну единицу. |

|

211

Линейный регрессионный анализ

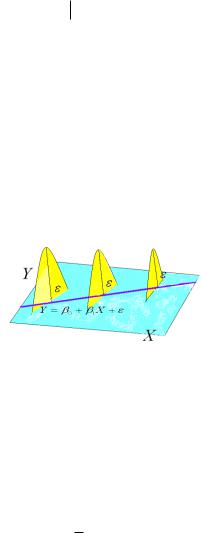

Термином линейный регрессионный анализ обозначают прогнозирование одной переменной на основании другой, когда между этими переменными существует линейная взаимосвязь

Y b0 b1 X .

Разности между фактически полученными значениями Y и вычисленными по уравнению регрессии соответствующими

значениями прогнозов Y называются отклонениями e Y Y . Величины прогноза являются моделируемыми значениями данных, а отклонения показывают отличия от модели.

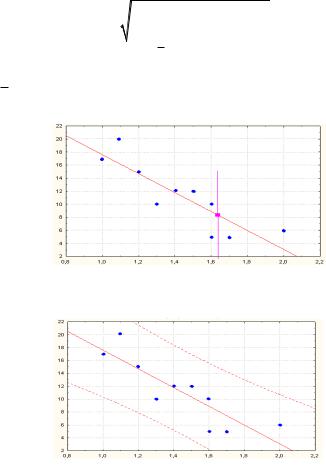

Пример Анализ зависимости между ценами и объемам продаж молока фермера. Значение выборочного коэффициента корреляции r 0.86 . Уравнение регрессии

Пример Анализ зависимости между ценами и объемам продаж молока фермера. Значение выборочного коэффициента корреляции r 0.86 . Уравнение регрессии

Задачами регрессионного анализа являются:

установление формы зависимости между переменными;

оценка функции регрессии;

оценка неизвестных значений (прогноз значений) зависимой переменной.

В регрессионном анализе рассматривается односторонняя зависимость случайной зависимой переменной Y от одной (или

нескольких) независимой переменной X .

также называется функцией отклика, выходной, результирующей, эндогенной переменной; X - входной, объясняющей, предсказывающей, предикторной, экзогенной переменной, фактором, регрессором.

Линейная зависимость может быть представлена в виде модельного уравнения регрессии

M [Y X ] 0 1 x .

В силу воздействия неучтенных случайных факторов отдельные наблюдения y будут в большей или меньшей

степени отклоняться от функции регрессии

g(x) 0 1x.

В этом случае уравнение взаимосвязи двух переменных (парная регрессионная модель) может быть представлено в виде

|

|

Y 0 1 X . |

Отклонения |

(возмущения, остатки) предполагаются |

независимыми |

и |

нормально распределенными N (0, 2 ) . |

Неизвестными параметрами являются 0 , 1 и 2.

Оценкой модели Y 0 1 X |

по выборке является |

уравнение регрессии y b0 |

b1x . |

|

Параметры этого уравнения b0 и b1 |

определяются по методу |

наименьших квадратов. |

|

|

Воздействие случайных |

факторов |

и ошибок наблюдений |

определяется с помощью остаточной дисперсии 2 .

Оценкой дисперсии является выборочная остаточная дисперсия s 2 :

|

|

n |

|

n |

|

|

|

Yi |

Yi 2 |

|

ei2 |

|

|

s 2 |

i 1 |

|

i 1 |

, |

|

n 2 |

n 2 |

|

|

|

|

где |

ˆ |

- значение Y , найденное по уравнению регрессии; |

Y |

ˆ |

|

|

|

|

|

|

i |

|

ei Yi Yi |

- выборочная оценка возмущения |

. Число степеней |

свободы |

n 2 , т.к. |

две степени |

свободы |

теряются при |

определении двух параметров b и b1 . |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

n |

|

|

|

|

|

|

|

|

ei2 |

|

|

Величина s |

i 1 |

|

|

называется |

стандартной ошибкой |

|

|

|

|

|

|

n 2 |

|

|

оценки и демонстрирует величину отклонения точек исходных данных от прямой регрессии.

Поскольку, как правило, требуется, чтобы прогноз был как можно более точным, значение s должно быть как можно меньшим.

Пример Для данных продажи молока s 2.72. Для величины Y , принимающей значения от 3 до18, значение s довольно велико.

Пример Для данных продажи молока s 2.72. Для величины Y , принимающей значения от 3 до18, значение s довольно велико.

Чтобы получить точечный прогноз, или предсказание для данного значения X , надо просто вычислить значение функции регрессии в точке X .

Пример Фермер хочет получить прогноз количества молока, которое будет продано при цене 1.63 рублей за литр:

Пример Фермер хочет получить прогноз количества молока, которое будет продано при цене 1.63 рублей за литр:

Y 32.14 14.54X

Y 32.14 14.54 1.63 8.44

Конечно, реальные значения величины Y не лежат в

точности на регрессионной прямой. Есть два источника неопределенности в точечном прогнозе, использующем уравнение регрессии.

1.Неопределенность, обусловленная отклонением точек данных от выборочной прямой регрессии.

2.Неопределенность, обусловленная отклонением выборочной прямой регрессии от регрессионной прямой генеральной совокупности.

Интервальный прогноз значений переменной можно построить так, что при этом будут учтены оба источника неопределенности.

Суммарная дисперсия

sY s2 sY2 ,

где sY - стандартная ошибка прогноза, s - стандартная ошибка оценки, sY - стандартная ошибка функции регрессии.

Величина sY2 измеряет отклонение выборочной прямой

регрессии от регрессионной прямой генеральной совокупности и вычисляется для каждого значения X как.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

1 |

|

|

|

( X X |

)2 |

|

|

|

|

|

|

|

sY s |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

. |

|

|

|

|

|

n |

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

n |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

( Xi X |

) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

i 1 |

|

|

|

|

|

|

sY зависит от значения |

|

X , |

для которого прогнозируется |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

величина Y . Величина sY |

будет минимальна, когда X X , а по |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

мере удаления X от X |

, будет возрастать. |

|

|

|

|

|

|

|

|

Стандартная ошибка прогноза |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

)2 |

|

|

|

|

|

|

|

sYˆ s |

|

1 |

|

1 |

|

|

|

( X X |

|

|

|

|

|

|

|

|

|

n |

|

n |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

( Xi X |

)2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

i 1 |

|

|

|

|

|

|

|

|

Границы интервала |

прогноза |

|

величины |

с надежностью |

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

t |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

будут равны |

Y t sY , где статистика |

|

имеет |

|

|

|

распределение Стьюдента с k n 2 степенями свободы.

Пример Найдем стандартную ошибку прогноза в точке X 1.63 с надежностью 0.95 .

Пример Найдем стандартную ошибку прогноза в точке X 1.63 с надежностью 0.95 .

|

|

|

|

|

|

|

|

|

s 2.72 , |

|

|

|

|

Ранее |

было |

|

получено |

|

X |

1.44 , |

n |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

( Xi |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

X |

)2 |

0.824 . |

|

|

|

|

|

|

|

|

|

|

|

|

i 1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 (1.63 1.44)2 |

|

|

|

. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

sYˆ 2.72 |

1 10 |

0.824 |

|

|

2.91 |

|

|

|

|

|

|

|

|

|

|

При X 1.63 значение Y 8.44 . Находим интервал прогноза

Y t sY 8.44 2.306 2.91 8.44 6.71

или 1.73 Y 15.5

Построенные аналогичным образом интервалы значений прогноза по всем значениям X имеют вид:

Интервал прогноза очень велик, это связано с тем, что исходная выборка мала, а значение s сравнительно велико.

Прогноз значений зависимой переменной по уравнению регрессии оправдан, если значение объясняющей переменной не выходит за диапазон ее значений по выборке (причем тем более точный, чем ближе X к X ).

Экстраполяция кривой регрессии, т.е. использование вне пределов обследованного диапазона значений объясняющей переменной может привести к значительным погрешностям.

Проблемы применения метода линейной регрессии

1. Если истинная взаимосвязь не линейная, нельзя использовать для прогноза прямую линию. Большинство компьютерных программ не предупреждают об этом.

2. Экстраполяция за пределы имеющихся данных потенциально опасна. Вы не располагаете информацией, чтобы отбросить другие возможности.

3.Резко отклоняющееся значение может серьезно повлиять на результаты регрессионного анализа.

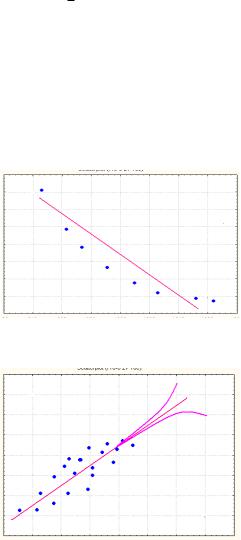

4. Большое значение имеет то, какая из двух переменных прогнозируется, а какая служит основанием для прогноза. Каждому из этих подходов соответствует своя линия регрессии. Две линии регрессии сближаются, когда уменьшается фактор случайности точки данных приближаются к прямой линии.

Основные предпосылки статистической модели линейной регрессии

Y 0 1 X

|

|

|

|

|

|

|

1.Зависимая переменная |

Y есть |

величина случайная, а |

объясняющая переменная X - величина неслучайная. |

2. Математическое |

ожидание |

возмущения |

M [ ] 0 , |

дисперсия D[ ] 2 . |

Возмущения |

являются |

нормально |

распределенными. Для |

заданного |

значения |

X |

генеральная |

совокупность значений |

Y |

имеет |

нормальное |

распределение |

относительно регрессионной прямой совокупности.

На практике приемлемые результаты получаются и тогда, когда значения Y имеют нормальное распределение лишь приблизительно.

3. Разброс генеральной совокупности данных относительно регрессионной прямой совокупности остается постоянным всюду вдоль этой прямой (дисперсия зависимой переменной Y остается постоянной: D[Y ] 2 ).

4 Возмущения , а, следовательно? и значения Y независимы между собой.

Уравнение взаимосвязи двух переменных (парная регрессивная модель) может быть представлена

y x

где - случайная переменная, характеризующая отклонение от функции регрессии. - называют возмущением.

Рассмотрим линейный регрессивный анализ, для которого

функция x линейна M (Y ) 0 1 X

Если для оценки параметров линейной функции взята выборка, то парная линейная регрессионная модель имеет вид

Yi 0 1 X

Задачи регрессионного анализа

Цель регрессионного анализа состоит в определении общего вида уравнения регрессии, построении статистических оценок неизвестных параметров, входящих в уравнение регрессии и проверке статистических гипотез о регрессии.

Корреляционный анализ позволяет устанавливать неслучайность (значимость) изменения наблюдений Yi и

степень их зависимости от случайных величин X . Регрессионный анализ представляет собой следующий этап

статистического анализа.

Определяются точные количественные характеристики изменения Y . Статистическая связь Y и X сводится к строгим (неслучайным) соотношениям.

|

|

|

|

|

|

На данном этапе решаются следующие основные задачи: |

|

выбор общего вида функции регрессии |

|

f x, |

|

отбор, если необходимо, наиболее |

информативных |

факторов; |

|

|

|

|

оценивание |

параметров |

уравнения |

регрессии |

( 1 ,..... n )

анализ точности полученного уравнения регрессии, связанный с построением доверительных интервалов для

коэффициентов |

регрессии, |

т.е. |

компонент |

вектора |

( 1 ,..... n ) , |

для условного среднего отклика |

Y ( X ) и для |

прогнозов наблюдений отклика |

Y ( X ) при значениях факторов |

X( X 1 ,.......X n ) .

1.Возмущения есть случайная величина, а объясняющая переменная – неслучайная величина.

2. Математическое ожидание возмущения равно нулю

M ( i ) 0

3. Дисперсия возмущения постоянна для любого i :

D( i ) 2

4. Возмущения не коррелированны (независимы)

M ( i j ) 0 ; i j

5. Возмущения есть нормально распределенная случайная величина.

Для получения уравнений регрессий достаточно 1-4 условий, 5 условие для оценки точности уравнений регрессии и его параметров

Пусть требуется исследовать зависимость Y ( X ) , величины

Xи Y измеряются в одном эксперименте.

Восстановим Y ( X ) по результатам измерений. Точное

представление Y ( X ) невозможно. Будем искать приближенную зависимость по методу наименьших квадратов. Y ( X ) g(x) ,