37. Сутність, умови застосування переваги та недоліки визначення цін залежно від витрат

Витратні методи ціноутворення полягають в тому, що основою для визначення ціни є базові витрати на одиницю продукції, до яких додається надбавка -величина, що покриває невраховані витрати і прибуток. Через це їх часто називають "витрати плюс". Цими методами в ринковій системі господарювання визначають нижню межу ціни, відтак кінцева ринкова ціна може бути вище за неї.

Сферою застосування витратних методів є ситуації, де збут гарантований, наприклад, при ціноутворенні на такі товари: • дорогу принципово нову, тобто унікальну продукцію; • товари штучного виробництва (на замовлення); • товари на держзамовлення (об'єкти ВПК, космічні дослідження, будівництво об'єктів, НДДКР та ін.); • продукцію, для якої держава обмежує рівень рентабельності; • продукцію підприємств-монополістів.

|

Переваги |

Недоліки |

|

1. Спирається на реально доступні дані і не потребує досліджень ринку чи опитування покупців, а відтак рішення про ціни можна приймати швидко 2. Витратні методи часто вважають найбільш обґрунтованими та справедливими серед всіх, бо вони базуються на ідеї про те, що "чесний виробник" повинен мати можливість відшкодувати свої витрати й отримати нормальний прибуток як винагороду за свої зусилля 3. Спирається на фактичні (бухгалтерські) витрати і не враховує альтернативних |

1. Не завжди у фірми є фахівці й менеджери, які володіють більш досконалими методами ціноутворення Витратне ціноутворення може бути загальноприйнятим в галузі, і тоді менеджери не вважають потрібним вдаватися до інших методів 2. Воно не забезпечує урахування умов формування попиту й економічної цінності товару, адже ціна визначаться виходячи із заданого обсягу продажів, хоча цей обсяг через згідно з законом попиту сам залежить від ціни 3. Використовує як основу визначення цін середні, а не граничні витрати |

Основою витратного ціноутворення є формування ціни як суми трьох елементів: 1) змінних витрат на виробництво одиниці товару; 2) середніх постійних витрат; 3) питомого прибутку.

Ціни, розраховані на основі витрат, називаються витратними. Виділяють 3 види таких цін, кожен з яких відповідає певній меті щодо покриття витрат і прибутковості - гранична ціна, ціна беззбитковості (технічна), цільова ціна.

Гранична ціна - це найнижча межа ціни, яка дорівнює змінним витратам на одиницю продукції. Її ще називають короткостроковою нижньою межею ціни. Гранична ціна = Середні змінні витрати.

Ціна беззбитковості (технічна ціна) повністю покриває усі витрати виробництва і реалізації конкретного обсягу продукції. Ціна беззбитковості називається довгостроковою нижньою межею ціни. Ціна беззбитковості = Повна собівартість.

Цільова ціна - ціна, яка дає змогу не тільки покрити витрати, а й отримати запланований прибуток. Розраховується в такий спосіб:

Цільова ціна = Базові витрати + Надбавка

38. Сутність, умови застосування переваги та недоліки визначення цін на основі аналізу беззбитковості

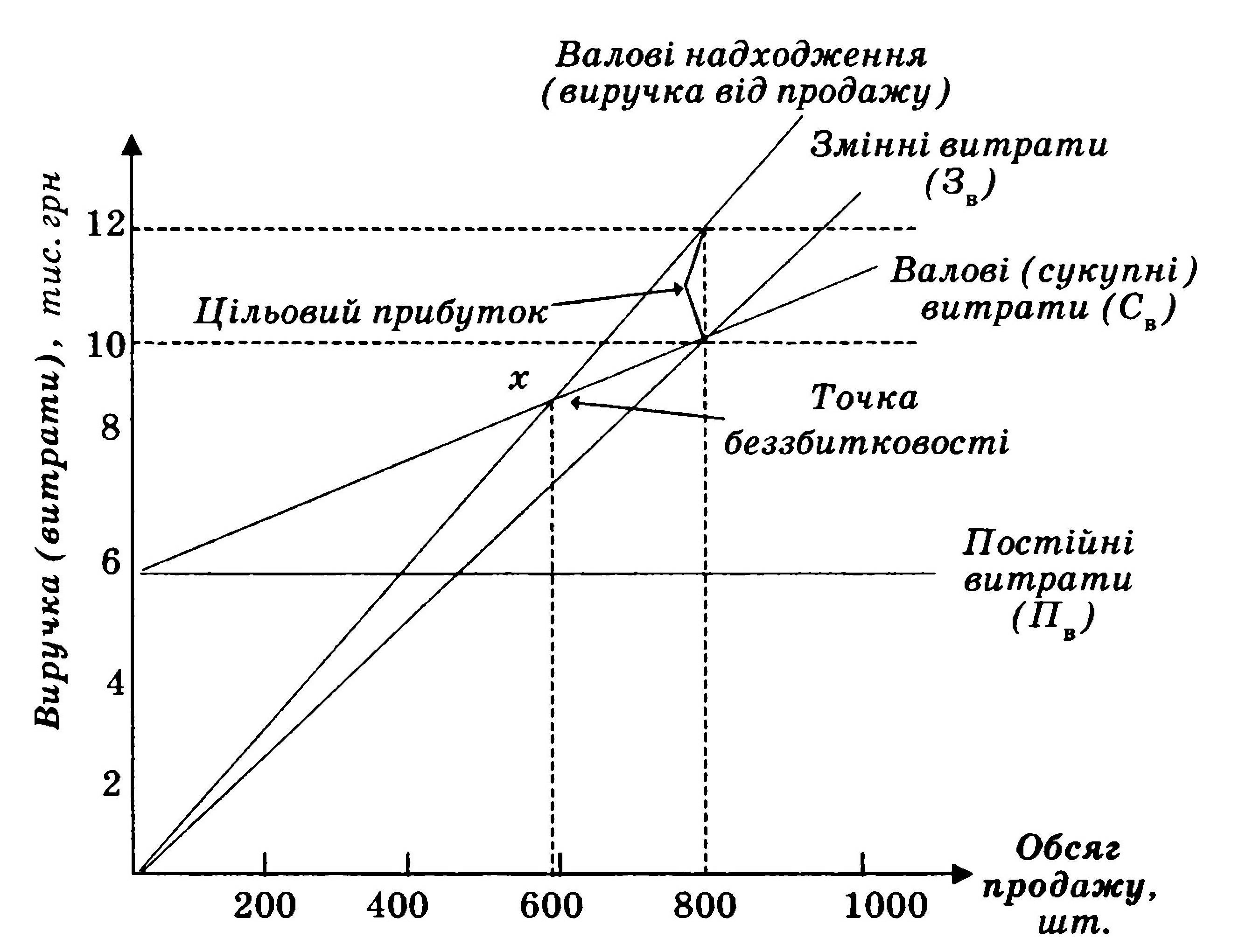

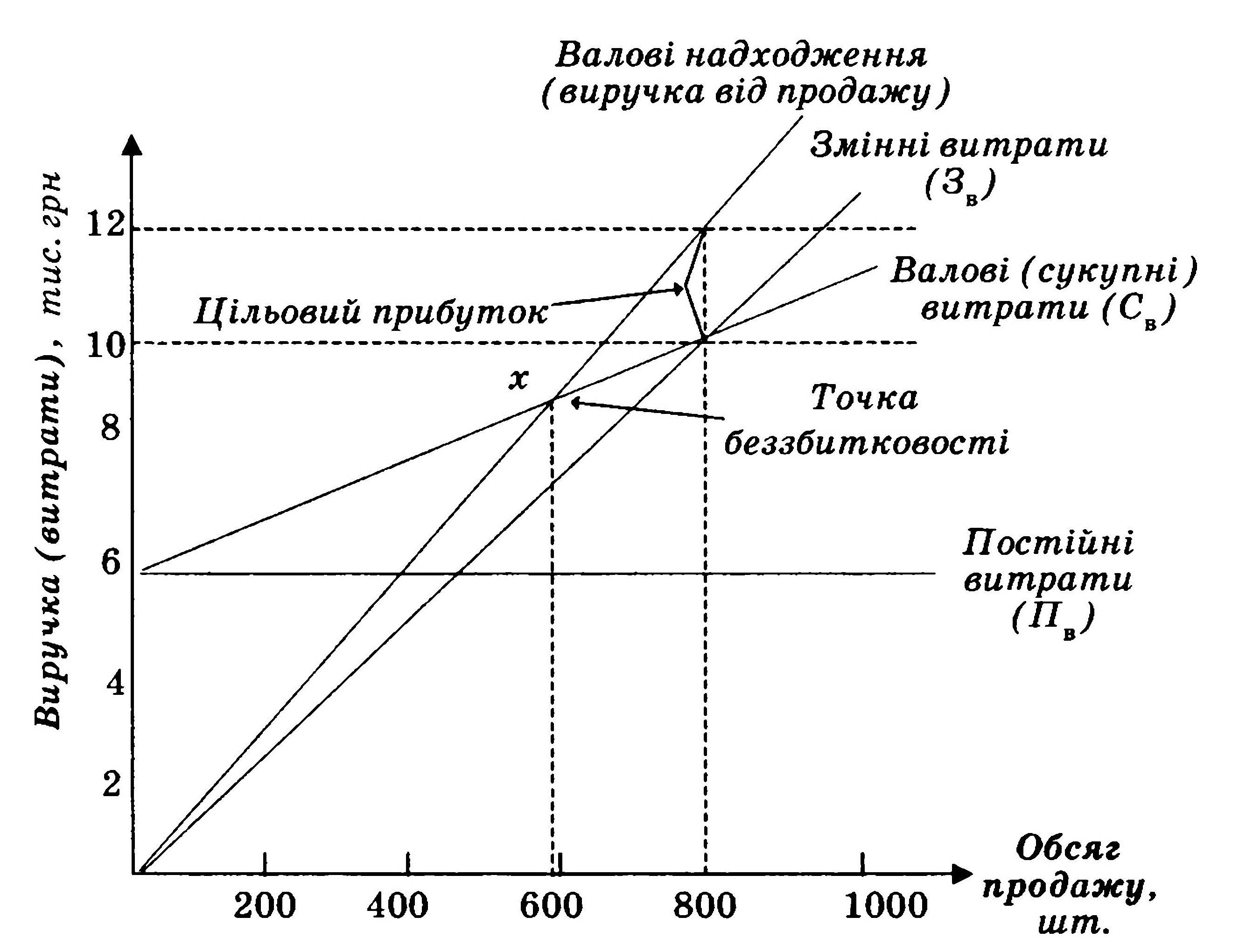

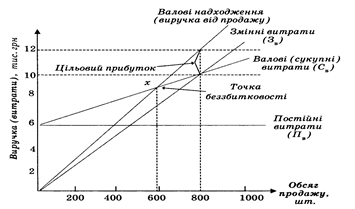

Цей метод передбачає порівняння різних комбінацій цін та обсягів продажу, у результаті чого обирається такий варіант, що дає змогу подолати рівень беззбитковості й отримати запланований прибуток. Рівень беззбитковості розраховується як критичний обсяг виробництва, при якому доходи від реалізації такого обсягу дорівнюють сукупні витрати на його виробництво.

При такому підході сукупні витрати розраховуються:

Вс=С*Nк, де Вс – сукупні витрати; Nк— беззбитковий обсяг виробництва або продажу, критичний обсяг виробництва, шт.С — собівартість, яка розраховується ;

![]() Доходи

від реалізації визначаються за такою

формулою:

Доходи

від реалізації визначаються за такою

формулою:

Д= Nк*Ц, де Ц – ціна за одиницю продукції, грн.

Точка беззбитковості

встановлюється як співвідношення суми

постійних витрат виробництва за певний

період (![]() )

до різниці між ціною (Ц) та питомими

змінними витратами:

)

до різниці між ціною (Ц) та питомими

змінними витратами:![]() ,де

Nк— беззбитковий обсяг виробництва або

продажу, критичний обсяг виробництва,

шт.;Ц — ціна одиниці продукції, грн;

,де

Nк— беззбитковий обсяг виробництва або

продажу, критичний обсяг виробництва,

шт.;Ц — ціна одиниці продукції, грн;![]() — постійні витрати, грн;

— постійні витрати, грн;![]() — змінні витрати у розрахунку на одиницю

продукції, грн.Критичний обсяг виробництва

продукції (Nк), для одержання наперед

визначеної величини прибутку, можна

розрахувати, користуючись формулою

— змінні витрати у розрахунку на одиницю

продукції, грн.Критичний обсяг виробництва

продукції (Nк), для одержання наперед

визначеної величини прибутку, можна

розрахувати, користуючись формулою

Nк=![]()

де kпв – частка постійних витрат у валових витратах на виробництво;

kпр – обумовлений коефіцієнт прибутковості, який бажано досягти.В основі такого розрахунку — побудова графіка беззбитковості.