2.4.Формування грошових потоків

Грошовий потік – це надходження і вибуття грошових коштів та їх еквівалентів у результаті виробничо-господарської діяльності підприємства.

До еквівалентів грошових коштів відносяться короткострокові фінансові інвестиції, які можуть бути вільно конвертовані у грошові кошти і мають незначний ризик зміни вартості, наприклад, казначейські векселі, депозитні сертифікати зі строком погашення до трьох місяців.

Грошові надходження складають вхідний грошовий потік, грошові виплати – вихідний потік. Розрізняють грошові потоки від операційної, інвестиційної та фінансової діяльності.

Вхідний грошовий потік від операційної діяльності, в основному, формують грошові надходження від замовників у вигляді авансів або оплати раніше отриманих послуг. Вихідний грошовий потік від операційної діяльності включає оплату рахунків постачальників, перерахування ім авансів, виплату заробітної плати, сплату податків і обов’язкових платежів.

Грошовими надходженнями від інвестиційної діяльності є кошти, отримані підприємством від реалізації необоротних активів, реалізації або погашення раніше придбаних цінних паперів, отримані відсотки, дивіденди. Грошові виплати на цей вид діяльності охоплюють витрати коштів на придбання цінних паперів, необоротних активів, оплату рахунків підрядників за виконані будівельно-монтажні роботи, перерахування їм авансів.

До грошових надходжень від фінансової діяльності відносяться надходження коштів від розміщення власних цінних паперів, додаткові внески засновників, отримані позики, надходження за цільовим фінансуванням. Грошові виплати на фінансову діяльність включають витрати грошей на погашення та обслуговування позик, сплату процентів за позиками, сплату дивідендів за власними акціями, витрати на викуп цінних паперів власної емісії.

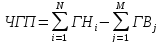

Грошовий потік може бути валовим або чистим. Валовий грошовий потік – це сукупність грошових надходжень (вхідний грошовий потік) або грошових виплат (вихідний грошовий потік) протягом певного періоду. Різниця між сукупними грошовими надходженнями і грошовими виплатами протягом певного періоду становить чистий грошовий потік (Cash Flow):

Де ЧГП – чистий грошовий потік за звітний або плановий період;

ГНі – і-й вид грошових надходжень протягом звітного або планового періоду;

ГВj – j-й вид грошових виплат протягом звітного або планового періоду;

N, М – види грошових відповідно надходжень і виплат протягом звітного або планового періоду.

ЧГП може бути додатнім або від’ємним. Якщо грошові надходження перевищують грошові виплати, то чистий грошовий потік є додатнім. І навпаки, від від’ємний, якщо грошові виплати перевищують грошові надходження.

Література:2,13,15,18,21,28.

Контрольні питання

За якою подією виникає дохід, що відображається у фінансовій звітності юридичних осіб?

Як визначається дохід АТП від основної діяльності?

З чого складаються:

а) інші операційні доходи;

б) дохід від участі в капіталі;

в) інші фінансові доходи;

г) інші доходи?

Як рахується податок на додану вартість?

У кого виникає податкове зобов’язання, а у кого податковий кредит з ПДВ?

За якою подією виникає податкове зобов’язання з ПДВ?

Коли підприємство отримує право на податковий кредит?

Як рахується чистий дохід від діяльності підприємства?

Як рахується дохід, що відображається у звіті про фінансові результати юридичних осіб?

Який дохід відображається в декларації про податок на прибуток? За якою подією він виникає?

Як рахують виручку від реалізації юридичних осіб, що знаходяться на спрощеній системі оподаткування, у податковій звітності?

Назвіть складові витрат, що визначають фінансовий результат діяльності АТП, СТО за звітний період?

Назвіть складові неокуплених витрат.

З чого складаються:

а) собівартість реалізованих робіт, послуг;

б) інші операційні витрати;

в) фінансові витрати;

г) втрати від участі в капіталі;

д) інші витрати?

Яким може бути фінансовий результат діяльності підприємства?

Що являє собою: а) прибуток; б) збиток?

Чим відрізняється чистий прибуток від прибутку звітного періоду?

Що таке «грошовий потік»?

З чого складаються вхідні грошові потоки від а) операційної; б) інвестиційної та в) фінансовою діяльності?

Назвіть складові вихідних грошових потоків у результаті а) операційної; б) інвестиційної та в) фінансовою діяльності?

Чим відрізняються валовий і чистий грошові потоки?