8.7. Управління фінансовими інвестиціями

При формуванні інвестиційної програми може виникнути надлишок джерел фінансування, який доцільно спрямувати у фінансові інвестиції. При цьому постає задача: які фінансові інвестиції доцільно здійснити? Це можуть бути внески грошей на депозитні рахунки в комерційних банках, вкладання коштів у статутний капітал спільних, асоційованих, дочірніх підприємств шляхом участі в їх капіталі, придбання цінних паперів. Найбільш перспективною формою вкладення коштів в умовах стабільної економіки вважається придбання цінних паперів.

Основними формами боргових цінних паперів на українському фондовому ринку сьогодні є купонні та процентні облігації, ощадні, депозитні сертифікати. Дохід за ними може виплачуватися за різними схемами:

періодично певними сумами через визначений строк (місяць, квартал, рік);

загальною сумою в кінці періоду кредитування;

загальною сумою на початку цього періоду.

У першому випадку цінні папери емітуються з простими процентними ставками; Це, як правило, - купонні облігації. У другому випадку процентні ставки є складними. їх використовують відносно процентних облігацій, ощадних, депозитних сертифікатів. У третьому випадку мова йде про дисконтні ставки.

Для захисту від інвестиційних ризиків підприємство формує портфель фінансових інвестицій. Портфель передбачає розподіл коштів між різними фінансовими інвестиціями в найбільш вигідних та безпечних пропорціях. Управління портфелем - це планування, аналіз та регулювання його структури з метою підтримки прийнятного рівня ризику. Цілі інвестування визначають характер портфеля. Якщо за мету ставиться отримання максимального прибутку, то формується агресивний портфель, в якому домінують середньо і довгострокові боргові цінні папери, високоприбуткові звичайні акції. Якщо ж підприємство головною метою бачить збереження капіталу, зростання курсу власних акцій (для публічних акціонерних товариств), то формується захищений портфель. В ньому значну частку становлять короткострокові цінні папери. Підприємства, як правило, формують захищений портфель.

Визначення оптимальної структури портфеля є одною з найскладніших задач фінансового менеджменту. Існують різні підходи до її вирішення, в основі яких лежить складний математичний апарат. Найпростіший підхід до формування портфеля базується на використанні теорії корисності. Він дозволяє формувати портфель із двох цінних паперів - безризикового й ризикового.

Важливим питанням при формування портфеля є оцінка ринкової вартості цінних паперів. При цьому виходять з того, що альтернативою цінним паперам для інвестора є банківські депозити, рівень ризику яких, як правило, нижчий. Тому продавці цінних паперів, щоб заохотити покупців, враховують стан кредитного ринку. Так, якщо продавець пропонує проценту облігацію зі ставкою 25%, а банк по депозитах аналогічної строковості - 28%, то , щоб за таких умов інвестор віддав перевагу облігації, її необхідно реалізувати за ціною, нижчою за номінальну вартість.

Як же визначити ринкову вартість облігації?

Відповісти на це питання допомагає принцип еквівалентності. Інвестор погодиться придбати облігацію, якщо результат від вкладення грошей у неї буде дорівнювати результату від зберігання коштів на банківському депозитному рахунку, тобто майбутня вартість облігації і коштів на депозиті повинні бути однаковими.

Враховуючи це положення, ринкову вартість боргових цінних паперів можна визначити так:

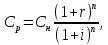

Процентна облігація , сертифікати

де Ср - ринковою вартістю облігації

Сн - номінальна вартість облігації;

r – річна ставка проценту за облігацією;

і - ставка банківського відсотка (ставка рефінансування).

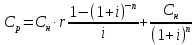

Купонна облігація, виплати по якій представляють фінансову ренту

Ринкова вартість привілейованої акції визначається за формулою теперішньої вартості довічної звичайної ренти, якою і є потік фіксованих дивідендів за акцією:

де Др - - річний дивіденд за привілейованою акцією.

Значно складніше визначити вартість звичайної акції, оскільки вона не має фіксованого й гарантованого доходу, а отже, більш ризикована, чим боргові цінні папери, привілейовані акції. Сьогодні не існує одностайної думки, як це зробити. Найбільш визнаною є оцінка за показником необхідної дохідності. Необхідна дохідність конкретної акції (Кні) визначається за формулою:

.

.

де z - дохідність безризикових цінних паперів;

Кр - дохідністю ринкового портфеля, яку формують акції провідних компаній:

-

коефіцієнт

і-ой акції.

-

коефіцієнт

і-ой акції.

-

коефіцієнт

є показником ризику конкретної акції

і визначається за результатами котирування

акцій. Якщо

-

коефіцієнт

є показником ризику конкретної акції

і визначається за результатами котирування

акцій. Якщо

-коефіцієнт

дорівнює одиниці, то ризик акції

знаходиться на рівні ринкового ризику;

якщо коефіцієнт більше за одиницю, то

ризик і-ої акції перевищує ринковий;

якщо ж

-коефіцієнт

дорівнює одиниці, то ризик акції

знаходиться на рівні ринкового ризику;

якщо коефіцієнт більше за одиницю, то

ризик і-ої акції перевищує ринковий;

якщо ж

-коефіцієнт

менший за одиницю, то ризик акції менший

за ринковий.

-коефіцієнт

менший за одиницю, то ризик акції менший

за ринковий.

Показник необхідної дохідності при оцінці ринкової вартості звичайної акції виконує таку саму роль, як і банківський відсоток при розрахунку ринкової вартості привілейованих акцій, тобто використовується в якості ставки для дисконтування дивідендів. Нестабільність дивідендів за простими акціями враховується шляхом корегування її необхідної дохідності на очікувану зміну (+,-) дивіденду за нею (q). Тоді ринкова вартість звичайної акції буде такою:

Якщо дохідність і-ої акцій знаходиться на рівні необхідної дохідності ринкового портфеля, то її ціна відповідає ринковим вимогам. Такі акції не купують і не продають, а тримають у власному портфелі цінних паперів.

Якщо ж дохідність акцій перевищує необхідну, то вона стає привабливою для покупців. Такі акції можна продати і отримати додатковий курсовий прибуток.

За умови підвищення ринкового ризику дохідність і-ої акції є нижчою порівняно з необхідною і її намагаються продати.

Література: 5, 7, 8, 14, 15, 16, 17, 21, 31.