9.2. Фінансування запасів

Обґрунтована політика фінансування запасів передбачає, що в якості джерел їх фінансування підприємство використовує власний і запозичений капітал, в т.ч. запозичений на короткостроковій основі. Ризиковою є політика використання спонтанних джерел (кредиторської заборгованості за товари, поточних зобов’язань за розрахунками) для фінансування виробничих запасів. При цьому підприємство поповнює власні запаси за рахунок коштів, які належать його кредиторам, затримуючи розрахунки з постачальниками, бюджетом, позабюджетними фондами, працівниками. Така політика не може бути тривалою.

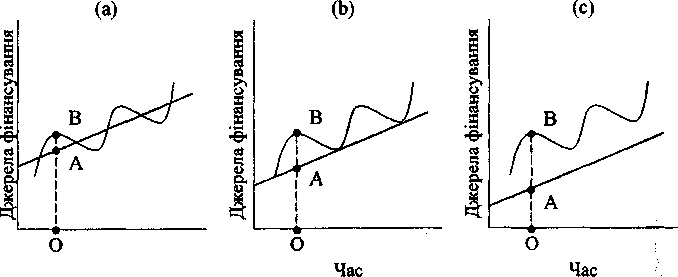

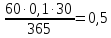

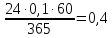

Як і у випадку необоротних активів, виникає завдання управління структурою капіталу для фінансування запасів. З одного боку, запас повинен забезпечувати безперебійну діяльність підприємства, з другого, надмірні запаси не повинні "заморожувати" кошти. Враховуючи це положення, запас можна поділити на систематичний та періодичний. Систематичний повинен підтримуватися протягом усього року. Періодичний запас пов'язаний з сезонністю в операційній діяльності підприємства, тобто є сезонним. З огляду на це, політика фінансування запасів може бути консервативною, поміркованою та агресивною (див. рис. 8.2).

При консервативній політиці (рис. 8.2 а) власні кошти (на рис. їх розмір характеризує відрізок ОА) покривають як систематичний запас, так частково і сезонний. Поміркована політика (рис. 8.2 b) передбачає використання короткострокових кредитів для фінансування сезонної потреби в запасах (на рис. розмір короткострокових кредитів характеризує відрізок АВ). Агресивна політика (рис. 8.2с) ставить у залежність від кредитів фінансування запасів протягом усього року, оскільки передбачає, що мінімальний запас також буде фінансуватися за рахунок короткострокових позичок. Вибір політики залежить від рівня платоспроможності підприємства: чим він вищий, тим більшою може бути частка запозиченого капіталу.

Література:8, 9, 14, 15, 16, 17, 26, 27.

Контрольні питання

Чому необхідно скорочувати швидкість обороту запасів?

Що представляють собою витрати на створення і зберігання запасів?

Які чинники впливають на розмір оптимального запасу та як він визначається?

Як порахувати інтервал між двома поставками запасів на склад?

Розкрийте зміст системи контролю за рухом запасів «АВС».

Якою може бути політика фінансування запасів? В чому полягають особливості можливих варіантів?

Зм 10. Управління дебіторською заборгованістю

10.1. . Порядок розробки кредитної політики підприємства

Як відомо, розрахунки зі споживачами підприємство може здійснювати на умовах попередньої і наступної оплати за відвантажену продукцію, виконані роботи, надані послуги. В першому випадку воно отримує аванс ще до відвантаження продукції і тим самим захищає себе від ризику несплати поставки. Одночасно, якщо у споживача буде пропозиція на поставку з наступною оплатою, то він відмовиться від продукції підприємства, що чекає на аванс, отже, останнє втратить клієнта. Тому конкурентна боротьба за споживача, намагання захопити ринки збуту штовхає на відстрочку платежу, тобто на надання позички споживачеві. Таким чином, наявність дебіторської заборгованості в розрахунках із покупцями та замовниками забезпечує підприємству додатковий прибуток, хоча одночасно підвищується ризик ліквідності. Вищенаведене дозволяє зробити висновок: якщо систематичні ризики є значними, то для захисту від ризику втрати платоспроможності підприємства частіше обирають політику попередньої оплати. Коли ж економіка держави є стабільною, несистематичні ризики - невеликими, то головною метою підприємств стає збільшення прибутку, що досягається завдяки утриманню на своєму балансі дебіторської заборгованості.

Дебіторська заборгованість по своїй суті є комерційною позичкою, яку продавець надає покупцю. Основні ознаки любої позички - поворотність отриманого кредиту, його строковість та платність. Як виняток, позичка може бути безстроковою й безплатною.

За умови використання комерційних позичок, головним чином вексельних, завдання управління дебіторською заборгованістю включають:

розробку й проведення кредитної політики;

контроль за строками погашення заборгованості;

оперативне регулювання дебіторської заборгованості.

Розробка кредитної політики передбачає визначення обсягу дебіторської заборгованості, строків її погашення, розміру плати за кредит та знижок, що надаються замовникам за умови попередньої оплати послуг. Вона буде ефективною тоді, коли вигоди від проведення кредитної політики перевищать витрати, пов'язані з утриманням заборгованості.

Вигодами є:

прибуток від реалізації додаткової кількості продукції (робіт, послуг) завдяки наступній оплаті;

проценті за позичкою.

Витрати на проведення кредитної політики включають:

витрати на обслуговування дебіторської заборгованості;

втрати від безнадійних боргів;

вартість джерел фінансування, що компенсують нестачу коштів, яка виникає у зв'язку з наступною оплатою.

Витрати на обслуговування дебіторської заборгованості складаються із заробітної плати працівників, які займаються контролем заборгованості, витрат на оплату вартості засобів зв'язку тощо.

При наданні позички завжди існує загроза неоплати поставки. Світовий досвід засвідчує, що чим довший строк дебіторської заборгованості, тим вищий процент безнадійних боргів:

Таблиця 10.1

|

Тривалість дебіторської заборгованості, днів |

до 30 |

31-60 |

61-90 |

91-120 |

|

Відсоток безнадійних боргів |

4 |

10 |

17 |

26 |

Тому, розробляючи кредитну політику, підприємство передбачає певний відсоток безнадійних боргів, який дозволяє визначити втрати відповідної суми коштів.

Для забезпечення неперервності операційного циклу підприємству постійно необхідні кошти. Якщо запаси матеріалів використані для надання послуг, а гроші ще не надійшли, то не повернулася та частка доходу, яка повинна профінансувати витрати на поповнення виробничих запасів, а також інші змінні витрати. Таку нестачу підприємство компенсує за рахунок короткострокових банківських позичок. Це джерело має певну вартість. Саме вона і включається до складу витрат на проведення кредитної політики.

Порядок розробки кредитної політики розглянемо на прикладі.

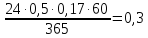

Приклад 10.1. До сих пір підприємство проводило політику 100% попередньої оплати, яка забезпечувала річний дохід від реалізації послуг на суму 240 тис. грн. Якщо споживачам запропонувати місячний кредит, то додатково можна отримати 60 тис. грн., тобто дохід зросте до 300 тис. грн. Подальше збільшення доходу можливе за рахунок збільшення строковості кредиту. При двомісячній позичці можна додатково заробити 24 тис. грн., тобто мати дохід у сумі 324 тис. грн. Яку вибрати політику кредитування?

Для оцінки запропонованих політик необхідні такі вихідні дані:

|

|

Строк кредитування | |

|

30 днів |

60 днів | |

|

Додатковий дохід, тис. грн. |

60 |

24 |

|

Процент безнадійних боргів |

10 |

15 |

|

Річна ставка відсотка за комерційним кредитом, % |

10 | |

|

Рентабельність чистого доходу, % |

20 | |

|

Витрати на обслуговування дебіторської заборгованості, % від додаткового доходу |

3 | |

|

Питома вага змінних витрат у доході, % |

50 | |

|

Річна ставка відсотка за банківською позичкою, % |

17 | |

Результати оцінки кредитів наведені в табл.10.3.

В тис. грн.

|

|

Кредит на строк | |

|

30 днів |

60 днів | |

|

Додатковий дохід |

60 |

24 |

|

Чистий дохід |

60-10=50 |

24-4=20 |

|

Процент за вексельним кредитом |

|

|

|

Разом доходи |

50+0,5=50,5 |

20+0,6=20,4 |

|

Поточні витрати |

|

|

|

Втрати від безнадійних боргів |

|

|

|

Витрати на утримання дебіторської заборгованості |

|

|

|

Вартість банківської позички під змінні витрати |

|

|

|

Разом витрати |

48,2 |

20,6 |

|

Прибуток (збиток) |

50,5-48,2=+2,3 |

20,4-20,6=-0,2 |

Як бачимо, політика А принесе підприємству додатковий прибуток у сумі 2,3 тис. грн., а політика Б – додатковий збиток (0,2 тис. грн.). Тому ефективною є політику А.

Розрахунок ефективності кредитної політики можна скоротити, якщо врахувати не загальну суму доходів і витрат планового періоду, а тільки приріст цих показників, зумовлений дією кредитної політики:

в тис. грн.

|

|

Кредит на строк | |

|

30 днів |

60 днів | |

|

Прибуток від реалізації кредитної політики |

|

|

|

Проценти за вексельним кредитом |

0,5 |

0,4 |

|

Разом вигоди |

10,5 |

4,4 |

|

Втрати від безнадійних боргів |

6 |

3,6 |

|

Витрати на утримання дебіторської заборгованості |

1,8 |

0,7 |

|

Вартість банківської позички під змінні витрати |

0,4 |

0,3 |

|

Разом втрати |

8,2 |

4,6 |

|

Ефект (+, -) |

10,5-,2=+2,3 |

4,4-4,6=-0,1 |

Отже, параметри кредитної політики, яку повинно проводити підприємство, такі: рівень дебіторської заборгованості повинен не перевищувати 60 тис грн., вартість вексельного кредиту слід тримати в межах 10%, а його тривалість повинна не перевищувати 30 днів.