Контрольні питання

Що таке компенсаційний залишок грошових коштів?

Яким є практичне значення бюджету руху грошових коштів?

Як складається бюджет руху грошових коштів у результаті інвестиційної діяльності?

Що представляє собою бюджет руху грошових коштів від операційної діяльності?

За даними яких графіків складається бюджет руху грошових коштів у результаті операційної діяльності?

Як складаються графіки грошових надходжень; виплат для поповнення виробничих запасів; виплати заробітної плати, сплати податку з доходів фізичних осіб, утримань та відрахувань на соціальні заходи; сплати податків?

Який бюджет є узагальнюючим?

У яких випадках доцільно здійснювати фінансові інвестиції за рахунок тимчасово вільних грошових коштів?

Зм 12. Антикризове фінансове управління підприємством

12.1. Фінансова криза та її стадії

Під антикризовим фінансовим управлінням розуміють особливий режим виконання функцій фінансового менеджменту, покликаний запобігти фінансовій кризі й уникнути банкрутства.

Фінансова криза настає тоді, коли підприємство неспроможне здійснювати фінансове забезпечення операційної діяльності. Вона виникає під впливом зовнішніх (екзогенних) і внутрішніх (ендогенних) факторів. Основними зовнішніми факторами є:

економічний спад в державі;

зменшення купівельної спроможності людей;

значний рівень інфляції;

нестабільність фінансових і валютних ринків;

посилення монополізації ринку;

нестабільність господарського та податкового законодавства.

До внутрішніх факторів належать:

низька культура менеджменту;

низький рівень кваліфікації персоналу;

конфлікт між засновниками;

недоліки у виробничій сфері (застаріла техніка, технології);

відсутність ефективного маркетингу.

Наслідками фінансової кризи є втрата клієнтів, зменшення кількості замовлень, неритмічність виробництва, неповне завантаження потужностей, зростання собівартості продукції, послуг, зниження продуктивності праці зростання плинності кадрів та інше.

Фінансова криза проходить три стадії. На першій спостерігається криза ліквідності. Діяльність підприємства залишається прибутковою, але платоспроможність є вкрай низькою.

Друга стадія пов’язана із втратою прибутковості, одначе збитки ще не перевищують суму власних обігових коштів і накопиченої суму амортизаційних відрахувань.

Якщо ж підприємство втратило власні обігові кошти і використало амортизаційні відрахування за нецільовим призначенням, тобто для покриття потреб основної діяльності, то настає третя стадія кризи, на які спостерігається процес руйнування виробничого потенціалу.

На першій стадії кризи необхідні заходи щодо її профілактики, а саме: постійний аналіз сильних і слабких сторін підприємства (СВOT-аналіз), прогнозування банкрутства, мінімізація і нейтралізація ризиків; впровадження системи раннього попередження та реагування (СРПР).

12.2. Оцінка ймовірності банкрутства підприємства

Існують різні методи прогнозування банкрутства. Найбільш простим є аналіз платоспроможності підприємства. Одначе узагальнення показників платоспроможності здійснюється суб’єктивним шляхом, що знижує якість оцінок.

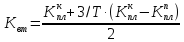

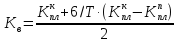

Для отримання узагальнюючих кількісних характеристик запропоновані коефіцієнти втрати платоспроможності (Квт) та її відновлення (Кв):

де

,

, – фактичні значення коефіцієнтів

поточної ліквідності відповідно на

кінець і початок звітного періоду;

– фактичні значення коефіцієнтів

поточної ліквідності відповідно на

кінець і початок звітного періоду;

3 – нормативний строк втрати платоспроможності, становить 3 місяці;

Т- тривалість звітного періоду, місяців.

Якщо значення коефіцієнта перевищує одиницю, то загрози втрати платоспроможності не існує. Якщо воно менше за одиницю, то загроза платоспроможності є реальною. У цьому випадку додатково розраховується коефіцієнт відновлення платоспроможності протягом найближчих шести місяців:

Якщо коефіцієнт більший за одиницю, у найближчі шість місяців підприємство може відновити платоспроможність. При значенні коефіцієнта меншому за одиницю немає реальної можливості відновлення платоспроможності.

В світовій практиці для визначення інтегрального показника імовірності банкрутства застосовується метод дискримінантного аналізу. Найбільш відомою є дискримінантна модель прогнозування фінансової неспроможності Е. Альтмана. Для вітчизняних підприємств розроблена і затверджена Міністерством фінансів дискримінантна модель, побудована на основі фінансових показників 50 підприємств усіх галузей економіки:

Де Х1 – коефіцієнт покриття;

Х2-

коефіцієнт фінансової автономії;

Х3- коефіцієнт оборотності вкладеного капіталу (активів);

Х4- коефіцієнт рентабельності операційного продажу;

Х5- коефіцієнт рентабельності активів;

Х6- коефіцієнт оборотності позичкового капіталу.

Запропонована наступна шкала оцінок:

Z -0.55

– фінансовий стан підприємства є

незадовільним (перебуває у фінансовій

кризі або вона йому загрожує;

-0.55

– фінансовий стан підприємства є

незадовільним (перебуває у фінансовій

кризі або вона йому загрожує;

-0.55 Z

Z 0.55

– однозначних висновків щодо якості

фінансового стану підприємства зробити

неможливо, необхідний додатковий

експертний аналіз;

0.55

– однозначних висновків щодо якості

фінансового стану підприємства зробити

неможливо, необхідний додатковий

експертний аналіз;

Z - фінансовий стан підприємства задовільний.

- фінансовий стан підприємства задовільний.