Зм 3. Фінансові ризики

3.1. Сутність та види фінансових ризиків

Ризик означає ймовірність виникнення втрат в ситуації невизначеності умов фінансового господарської діяльності. Невизначеність – це об’єктивна неспроможність спрогнозувати майбутні наслідки здійснення підприємством тієї чи іншої господарської операції із 100 відсотковою достовірністю. Вона свідчить про можливість відхилення кінцевого результату від очікуваної величини.

Джерелом усієї сукупності ризиків є будь-яке управлінське фінансове рішення щодо конкретної господарської операції.

За видами підприємницької діяльності розрізняють виробничий ризик (перебої і зменшення обсягів виробництва, збільшення матеріаломісткості і трудомісткості послуг), комерційний ризик (пов’язаний з реалізацією послуг) та фінансовий ризик.

Найбільш поширені сьогодні таки види фінансових ризиків:

- Ризик зменшення фінансової стійкості – зумовлений завищеною часткою позикових коштів (високий рівень фінансового лівериджу – співвідношення між позиковим і власним капіталом). Падіння попиту на послуги підприємства та зниження їх рентабельності може призвести до фінансової кризи і навіть банкрутства. Цей вид ризику є найнебезпечнішим.

- Ризик неліквідності – ймовірність того, що підприємство через недостатній обсяг ліквідних активів не зможе розрахуватися в строк із своїми кредиторами.

- Процентний ризик – ймовірність втрат через зміну процентних ставок (кредитної, депозитної) на фінансовому ринку.

- Інвестиційний ризик – ймовірність збільшення витрат, зменшення доходів і прибутку від реалізації інвестиційних проектів.

- Депозитний ризик – ймовірність неповернення депозитних вкладів при невдалому виборі комерційного банку для здійснення депозитних операцій.

- Кредитний ризик – ймовірність повного або часткового неповернення комерційного кредиту споживачами послуг підприємства.

- Валютний ризик. характерний для зовнішньоекономічної діяльності і обумовлений невдалим вибором валюти і зміною валютного курсу.

- Ризик упущеної вигоди – пов’язаний з можливим виникненням непрямих збитків або недоотриманням прибутків у результаті нездійснення певних заходів або несвоєчасного прийняття управлінських рішень.

3.2. Методи оцінки фінансових ризиків

Безпосередньо оцінити рівень фінансових ризиків не можливо: для цього треба було б розрахувати рівень ймовірності виникнення втрат від прийняття певних управлінських рішень. Тому фінансові ризики оцінюються опосередковано. При цьому використовуються економіко-статистичні, розрахунково-аналітичні, експертні методи.

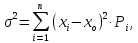

Економіко-статистичні методи оцінки ризику передбачають вивчення міри коливань певних показників: чим вона більша, тим вищий рівень невизначеності, а отже, і ризику. Для оцінки міри коливань використовують показники дисперсії, середньоквадратичного відхилення, коефіцієнта варіації. З погляду теорії ризиків ці показники характеризують максимально можливий рівень коливання досліджуваного параметра від його очікуваного значення. Дисперсія та середньоквадратичне відхилення показують абсолютний рівень коливань, коефіцієнт варіації – відносний, що дозволяє порівняти рівень коливань різних досліджуваних показників. Вони розраховуються за формулами:

Дисперсія

)

)

де хі – можливе значення показника за і-им варіантом прогнозу;

хо – очікуване значення показника;

Рі – імовірність виникнення можливого значення показника за і-им варіантом прогнозу;

n – кількість варіантів прогнозу.

Середньоквадратичне

відхилення

Коефіцієнт варіації (v)

За коефіцієнтом варіації може бути побудована така шкала ризику:

Таблиця 3.1

|

Коефіцієнт варіації, % |

Рівень ризику |

|

До 10 |

Прийнятний |

|

10-20 |

Допустимий |

|

20-30 |

Критичний |

|

Більше 30 |

Катастрофічний |

Приклад 3.1. Збільшення обсягів кредитування замовників дозволить підняти рівень рентабельності чистого доходу до таких рівнів:

|

Варіант прогнозу |

Рентабельність чистого доходу,% |

Ймовірність розвитку подій |

|

Оптимістичний |

18 |

0,25 |

|

Сталий |

15 |

0,5 |

|

Песимістичний |

9 |

0,25 |

Очікуваний

рівень рентабельності становить:

.

.

Розрахунок дисперсії

|

Рівень рентабельності |

Відхилення від очікуваного рівня |

Квадрат відхилення |

Імовірність |

Дисперсія |

|

18 |

18-14,25=3,75 |

14,06 |

0,25 |

|

|

15 |

15-14,25=0,75 |

0,56 |

0,56 |

|

|

9 |

9-14,25=-5,25 |

27,56 |

0,25 |

|

|

Разом |

|

|

1 |

10,69 |

Середньоквадратичне

відхилення:

;

;

Коефіцієнт варіації:3,27/14,25=0,229 або 22,9 %.

Висновок: з урахуванням імовірності розвитку всіх варіантів подій рентабельність може відхилитися від 14,25 % на 3,27 пункти. За коефіцієнтом варіації рівень ризику є критичним.

Розрахунково-аналітичні методи полягають у розрахунку показників, від яких залежить рівень ризику, та порівняння їх фактичних значень з критичними (нормативними). Прикладом є аналіз платоспроможності підприємства. Його результати дозволяють оцінити рівень ризику втрати платоспроможності підприємством як в поточному, так і перспективному періоді. Так, розрахувавши коефіцієнт поточної ліквідності, який становить, наприклад, 0,4, і порівнявши його з нормативним значенням 2, можна стверджувати про високий ризик несвоєчасного погашення поточних боргів підприємства.

Експертні методи оцінки ризику базуються на суб’єктивній оцінці розмірів можливих фінансових ризиків окремими експертами. Останнім часом широко застосовуються групові методи експертизи як більш достовірні: консиліум, нарада, закриті обговорення, бізнес-тренінги.

Приклад 3.2. Які інфляційні ризики очікують економіку України у 2011 році? Експерти оцінювали рівень інфляції за шкалою від 0 до 10.

|

Рівень інфляції, % |

Узагальнена оцінка |

Ранг |

|

5 |

2 |

4 |

|

10 |

7 |

2 |

|

15 |

9 |

1 |

|

20 |

4 |

3 |

Найбільший ранг експерти присвоїли рівню інфляції у 15 %. Отже, в 2011 р. слід очікувати високий рівень інфляційного ризику.