8.4. Порядок розробки бюджету інвестиційної програми

Бюджет інвестиційної програми - це баланс інвестиційних витрат і джерел їх фінансування. Джерела поділяються на:

Внутрішні

амортизаційні відрахування;

приріст тезаврованого прибутку;

іммобілізація оборотних активів (пов’язана із зменшенням їх обсягу і вивільненням відповідних сум грошових коштів, які раніше спрямовувалися на фінансування цих активів);

надходження від реалізації:

- необоротних активів;

- фінансових інвестицій;

- приріст спонтанного фінансування (обумовлено зростанням обсягу поточних зобов’язань, у результаті чого в обігу підприємства збільшується кількість коштів, які йому не належать)

2. Зовнішні

залучені

- додаткова емісія акцій (для АТ);

- додаткові внески засновників (для ТОВ);

- цільове фінансування;

запозичені

- позички:

- довгострокові;

- короткострокові;

- фінансова оренда.

Вказані джерела використовуються для:

фінансування капітальних інвестицій в матеріальні активи підприємства;

здійснення фінансових інвестицій;

погашення кредитів;

сплати орендних платежів.

Складання бюджету передбачає реалізацію таких кроків.

Крок 1. На прогнозний період розраховується суми амортизаційних відрахувань за необоротними активами, що амортизуються.

Крок 2. Далі розробляється плановий звіт про фінансові результати для визначення суму чистого прибутку на прогнозний період.

Крок 3. Складається плановий кошторис використання чистого прибутку для визначення тезаврованої його частини.

Крок 4. Для розрахунку додаткових внутрішніх джерел фінансування, а також потреби у зовнішніх джерелах складається прогнозний баланс на кінець планового періоду.

Крок 5. Відповідно до потреб у зовнішніх джерелах фінансування визначаються зміни в структурі капіталу підприємства, тобто вирішується питання управління вартістю капіталу для забезпечення прийнятного рівня фінансових ризиків.

Крок 6. Формується бюджет інвестиційної програми на плановий період.

Найбільш складним є питання вибору зовнішніх джерел фінансування. Перед фінансовим менеджментом підприємства стоїть проблема узгодження ціни коштів та ризиків, пов’язаних з їх залученням: чим вищий ризик, тим нижча ціна; і навпаки, залучення дешевших джерел пов’язане з більшими ризиками. Вирішується ця проблема через механізми управління структурою капіталу підприємства та дивідендну політику.

8.5. Управління структурою капіталу підприємства

Запропоновані різні методи управління структурою капіталу підприємства серед яких метод прогнозного балансу, фінансового лівериджу, метод байдужості прибутку на звичайну акцію.

Метод прогнозного балансу виходить з того, що залучення коштів повинно забезпечити підприємству прийнятний рівень ризику втрати платоспроможності.

Спочатку оцінюються можливості запозичення більш дешевих коштів, а саме: короткострокових кредитів, оскільки з меншим терміном кредитування пов’язані нижчі ризики. Обсяг запозичення кредитів обмежується прийнятним для підприємства рівнем коефіцієнта поточної ліквідності на кінець планового періоду. Коефіцієнт повинен бути не меншим за 1, що надасть можливість підприємству повністю погасити поточні борги за термін обороту оборотних активів.

Якщо короткострокові кредити не покривають дефіцит джерел фінансування, то необхідно визначитися з можливостями запозичення довгострокових кредитів. Їх обсяг обмежується коефіцієнтом фінансового лівериджу, оскільки саме його значення визначає прийнятне для підприємства співвідношення між запозиченим і власним капіталом.

Якщо ж використання довгострокових кредитів не вирішує питання фінансування активів, то треба передбачити збільшення статутного капіталу за рахунок додаткової емісії простих акцій чи додаткових внесків засновників. При можливості можна передбачити цільове фінансування.

Метод фінансового лівериджу дозволяє визначити можливості запозичення коштів з одночасним забезпеченням прийнятної структури джерел фінансування. Фінансовий ліверидж - це політика використання запозичених коштів із фіксованою вартістю для збільшення прибутку власників звичайних акцій. Кількісно фінансовий ліверидж (DEL) визначається співвідношенням приросту чистого прибутку на одну звичайну акцію за умов використання запозичених коштів і приросту цього ж показника, коли запозичені кошти не використовуються. Отже:

де EPS*, EPS - прибуток на звичайну акцію за умови, відповідно, використання запозичених коштів і невикористання їх;

EPS*,

EPS*,

EPS

- приріст прибутку

на акцію за тих же умов.

EPS

- приріст прибутку

на акцію за тих же умов.

Прибуток на звичайну акцію при використанні запозичених коштів визначається так:

де ЕВІТ- дохід до виплати процентів і податків;

ПК - проценти за кредитами;

КЗА - кількість звичайних акцій в обігу акціонерного товариства.

Дохід до виплати процентів і податків складається з прибутку й процентів за кредити, які відносяться до складу фінансових витрат.

Після відповідних перетворень показник фінансового лівериджу визначається так:

де П – проценти за кредити.

Як бачимо, чим більше позичається коштів, тим більша сума процентів сплачується за позиками, а отже, більше значення фінансового лівериджу і фінансових ризиків у діяльності підприємства. Якщо кошти не позичаються, значення DEL=0. Проведення певної політики фінансового лівериджу вимагає визначення прийнятного для підприємства рівня показника DEL, що у свою чергу дозволяє визначити обсяг можливих запозичень при заданому рівні ставок за кредит. Наприклад, DEL=1,2, річна сума ЕВІТ=126 тис. грн., а очікувана середня ставка короткострокового банківського кредиту 20%. Строк кредитування – 360 днів. Сума процентів за позичкою визначиться з рівняння:

Розв'язавши його, визначимо суму процентів, яку підприємство повинно сплатити за позиками протягом року. Вона становить 21 тис. грн. Тоді максимальний розмір самої позики буде таким: 21/0,2=105 тис. грн.

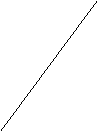

Розглянуті методи управління структурою капіталу ставлять за мету мінімізацію фінансових ризиків. На протилежність їм метод байдужості прибутку на звичайну акцію максимізує прибуток на звичайну акцію. Він базується на порівнянні залежностей між прибутком на звичайну акцію й доходом до сплати процентів і податків при різних варіантах фінансування: або за рахунок виключно власних коштів, або за рахунок запозичених джерел. Якщо підприємство не використовує запозичені кошти і сплачує проценти за користування ними, то дохід до сплати процентів і податків перетворюється у дохід до сплати податків, тобто в прибуток. Тому за умови, що ЕВІТ=0, прибуток на акцію теж дорівнює нулю. Чим більше значення ЕВІТ, тим більше значення EPS. Отже, залежність між ЕВІТ і EPS є прямою. На рис. 8.1 вона представлена прямою (1).

2

EPS2

EPS2 1

EPSгрн.

EPS

EPS1

EBIT1 EBITгрн. EBIT2

Рис. 8.1. Залежність між прибутком на звичайну акцію і доходом до виплати

процентів і податків

Якщо ж підприємство використовує запозичені джерела і не має прибутку, то дохід до сплати процентів і податків перетворюється у дохід до сплати процентів, тобто ЕВІТ=П. При цьому EPS=0. Таким чином, при використанні запозичених джерел графік залежності між прибутком на акцію й доходом до виплати процентів і податків бере свій початок із точки з координатами (ЕВІТ,0). На рис. 8.1 її характеризує пряма (2). Як бачимо, прямі (1) і (2) перетинаються.

Точка перетину є точкою байдужості, у якій прибуток на акцію буде однаковим як при фінансуванні за рахунок власних, так і запозичених джерел. Значення доходу до сплати процентів і податків в точці байдужості називається граничним. З рис. видно, що при меншому за граничне значення ЕВІТ1 більший дохід на звичайну акцію забезпечує фінансування за рахунок власних джерел. Якщо ж ЕВІТ2 перевищує граничне значення, то більшим буде значення EPS при фінансуванні за рахунок запозичених джерел. Таким чином, для використання цього методу необхідно знати граничне значення ЕВІТ. Його можна віднайти з умови:

EPSв=EPSз (1)

де EPSB, EPS3 - прибуток на одну звичайну акцію за умови фінансування відповідно за рахунок власного і запозиченого капіталу.

Звернемося до прикладу.

Приклад 7.1. Для фінансування інвестиційної програми підприємству додатково необхідно 100 тис. грн. При цьому дохід до сплати процентів і податків збільшиться до 40 тис. грн. Структура джерел фінансування необоротних активів до і після реалізації інвестиційної програми за умови використання емісії звичайних акцій або довгострокової позички характеризується даними таблиці.

|

|

Діюча структура капіталу |

Нове фінансування | |

|

позичка |

прості акції | ||

|

Привілейовані акції, тис. грн. |

100 |

100 |

100 |

|

Прості акції, тис. грн. |

200 |

200 |

300 |

|

Позичка, тис. грн. |

100 |

200 |

100 |

|

Разом |

400 |

500 |

500 |

|

Кількість акцій, (тис.): привілейованих |

10 |

10 |

10 |

|

простих |

100 |

100 |

150 |

Приріст кількості звичайних акцій у сумі 50 тис. шт. визначили так. Вартість однієї акції становить 200/100=2 грн. Тоді для отримання додаткових 100 тис грн. необхідно емітувати 50 тис. звичайних акцій (10/2). Якщо дивіденд за привілейованими акціями становить 0,14 грн., ставка податку на прибуток 25%, а ставка відсотка за позикою – 18 %, тотожність (1) буде такою:

ЕВІТгрн.=55,7 тис. грн.

Оскільки очікуване значення ЕВІТ (40 тис. грн.) менше за граничне (55,7 тис. грн.), більший дохід на акцію забезпечить фінансування за рахунок емісії акцій. Отже, додаткові 100 тис. грн. доцільно залучити у акціонерів.