II. Елементи операційних витрат

|

Найменування показника |

Код рядка |

За звітний період |

За попередній період |

|

1 |

2 |

3 |

4 |

|

Матеріальні затрати |

230 |

41 669 |

40 220 |

|

Витрати на оплату праці |

240 |

30 668 |

20 327 |

|

Відрахування на соціальні заходи |

250 |

13 304 |

7 366 |

|

Амортизація |

260 |

6 516 |

5 317 |

|

Інші операційні витрати |

270 |

9 251 |

28 665 |

|

Разом |

280 |

101 408 |

101 895 |

III. Розрахунок показників прибутковості акцій

|

Назва статті |

Код рядка |

За звітний період |

За попередній період |

|

1 |

2 |

3 |

4 |

|

Середньорічна кількість простих акцій |

300 |

|

|

|

Скоригована середньорічна кількість простих акцій |

310 |

|

|

|

Чистий прибуток, що припадає на одну просту акцію |

320 |

|

|

|

Скориговании чистий прибуток, що припадає на одну просту акцію |

330 |

|

|

|

Дивіденди на одну просту акцію |

340 |

|

|

Керівник __________________________

МП (підпис)

Головний бухгалтер __________________________

(підпис)

Здійснимо аналіз діяльності підприємства на основі застосування фінансових коефіцієнтів. Нагадаємо, що аналіз з використанням фінансових коефіцієнтів складається з таких блоків:

1. Операційного аналізу.

2. Аналізу операційних витрат.

3. Аналізу управління активами.

4. Аналізу ліквідності.

5. Аналізу довгострокової платоспроможності.

6. Аналізу прибутковості.

7. Аналізу майнового стану підприємства.

Операційний аналіз передбачає розрахунок фінансових коефіцієнтів за формулами (9.1-9.4):

- коефіцієнт росту валових продажів (kРВП);

![]()

- коефіцієнт валового доходу (kВД):

![]()

- коефіцієнт операційного прибутку (kОП):

![]()

- коефіцієнт чистого прибутку (kЧП):

![]()

Операційний аналіз демонструє, що в господарській діяльності підприємства намітилася неоднозначна тенденція, яка свідчить про фінансовий спад в 2004 році. Зокрема, при зростанні валових продажів лише на 5,2% спостерігається скорочення валового доходу з 17% до 6%, скорочення операційного збитку з 1,4% до 0,02%. Позитивним моментом є скорочення збитковості підприємства за показником чистих збитків з -5,3% до -0,9%. Але ситуація залишає очікувати на краще.

Аналіз операційних витрат передбачає розрахунок фінансових коефіцієнтів за формулами (9.5-9.7):

- коефіцієнт собівартості реалізованої продукції (kРП):

![]()

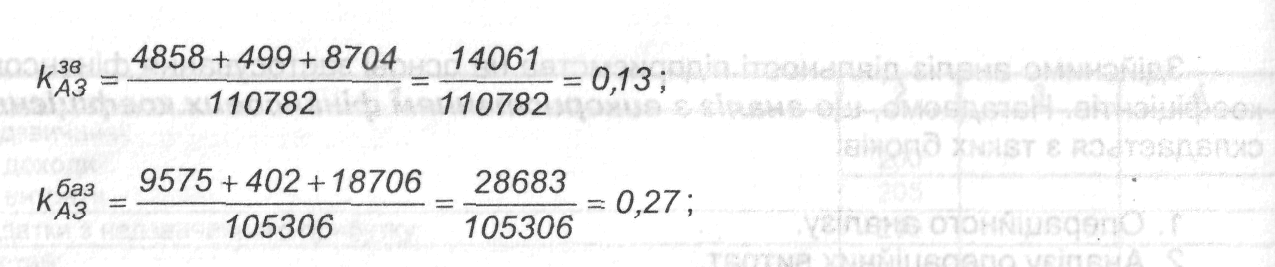

- коефіцієнт витрат на реалізацію та управління (kАЗ):

- коефіцієнт фінансових витрат та втрат від участі в капіталі (kФВ):

![]()

Аналіз операційних витрат вказує на те, що витрати на 1 грн реалізованої продукції в 2004 році зростають з 0,7 грн до 0,8 грн. Це свідчить про суттєве зростання витратності виробництва. Разом з тим, слід зауважити, що невиробничі витрати, зокрема адміністративно-збутові витрати на 1 грн реалізованої продукції скорочуються з 0,27 грн до 0,13 грн, тобто вдвічі. Майже невідчутними в досліджуваному виробництві є фінансові витрати на 1 грн реалізованої продукції.

Аналіз управління активами передбачає розрахунок фінансових коефіцієнтів за формулами (9.8-9.16):

- коефіцієнт оборотності активів (kОА):

![]()

- коефіцієнт оборотності необоротних активів (kНА):

![]()

- коефіцієнт оборотності чистих активів (kЧА):

![]()

- коефіцієнт оборотності дебіторської заборгованості (kДЗ):

![]()

- середній період погашення дебіторської заборгованості (ТДЗ):

![]()

- коефіцієнт оборотності запасів по реалізації (kЗр):

![]()

- коефіцієнт оборотності запасів по собівартості (kЗс):

![]()

- коефіцієнт оборотності кредиторської заборгованості (kКЗ):

![]()

- середній період погашення кредиторської заборгованості (ТКЗ):

![]()

Аналіз управління активами підприємства демонструє надзвичайно низькі коефіцієнти оборотності необоротних та чистих активів (менше 1). Але разом з тим, є і позитивні тенденції, про що свідчать високі коефіцієнти оборотності запасів по реалізації та собівартості. Період погашення кредиторської заборгованості становить в середньому 46 днів, що менше за період погашення дебіторської заборгованості (58 днів). Це свідчить про те, що підприємству боржники повертають кошти скоріше, ніж воно розраховується за своїми зобов'язаннями. Тобто є певний заділ при здійсненні платежів.

Аналіз ліквідності вказує на його спроможність перетворити актив на грошові кошти швидко і без втрат ринкової вартості. Оцінюючи ліквідність підприємства, аналізують достатність поточних (оборотних) активів для погашення поточних зобов'язань - короткострокової кредиторської заборгованості. При оцінці ліквідності розраховуємо коефіцієнти за формулами (9.17-9.19):

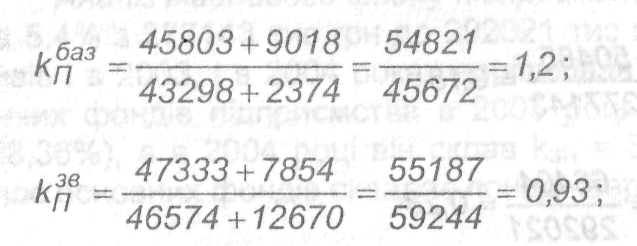

- коефіцієнт покриття (kП):

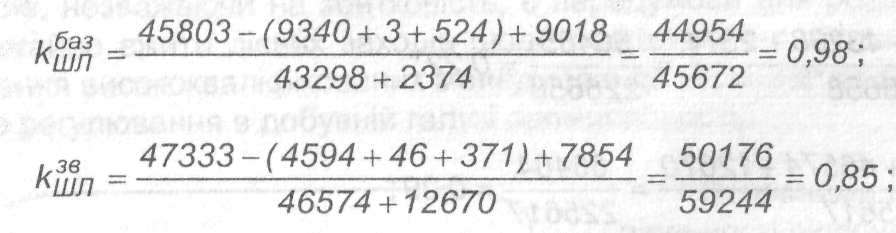

- коефіцієнт швидкої ліквідності (kШП):

- коефіцієнт абсолютної ліквідності (kАЛ):

![]()

![]()

Для оцінки платоспроможності та фінансової стійкості підприємства слід також розрахувати чистий робочий капітал підприємства (ЧРК) за формулою (9.20):

ЧРК6аз = [45803 + 9018]- [43298 + 2374] = 9149 тис грн;

ЧРКзв = [47333 + 7854]-[46574 + 12670] = -4057 тис грн.

Аналіз ліквідності показує, що наявні у підприємства оборотні активи використовуються досить ефективно для погашення поточних зобов'язань, але в 2004 році порівняно з попереднім роком ліквідність підприємства зменшується. Свідченням цього є зменшення коефіцієнта покриття від 1,2 до 0,93 та коефіцієнта швидкої ліквідності від 0,98 до 0,85. Негативним є відсутність у підприємства грошових коштів та їх еквівалентів для негайного погашення власних поточних зобов'язань, про що свідчать нульові показники абсолютної ліквідності, а також відсутність у 2004 році чистого робочого капіталу для забезпечення відтворювальної діяльності підприємства на ринку.

Аналіз довгострокової платоспроможності характеризує фінансову стійкість підприємства на перспективу з позицій структури коштів, а також залежність підприємства від зовнішніх інвесторів і кредиторів. При цьому аналізі обчислюємо фінансові коефіцієнти за формулами (9.21-9-24):

- коефіцієнт концентрації власного капіталу (kВК):

![]()

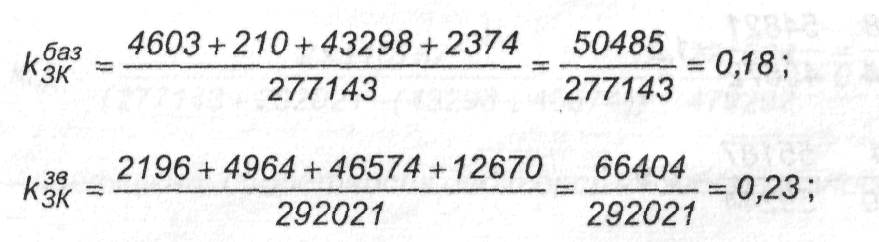

- коефіцієнт концентрації залученого капіталу (kЗК):

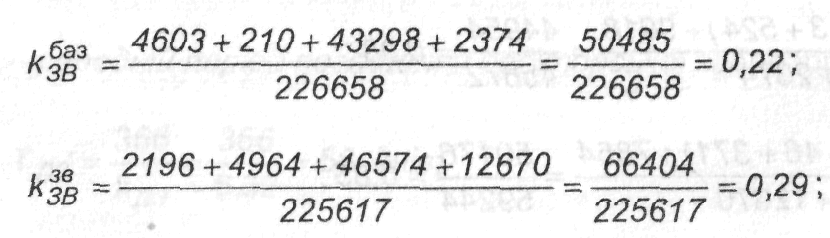

- коефіцієнт співвідношення залученого і власного капіталу (kЗВ):

- коефіцієнт забезпечення по кредитах (kКРЕД):

![]()

Аналіз платоспроможності підприємства характеризує структуру наявного в його розпорядженні капіталу як орієнтовану на власні кошти. Але поступово така тенденція зменшується на користь залученого капіталу, про що свідчать коефіцієнти власного і залученого капіталу, які в 2004 році дорівнюють 0,77 та 0,23 відповідно. До того ж, слід зазначити, що в 2004 році підприємство повністю позбавлене можливості розраховуватися за залученими кредитами.

Здійснимо аналіз прибутковості діяльності підприємства за показниками рентабельності, який є якісним аспектом ефективності його роботи, скориставшись формулами (9.25-9.27). При здійсненні цього аналізу необхідно визначити показники рентабельності продажів, рентабельності активів підприємства та рентабельності використання власного капіталу підприємством.

- рентабельність продажів (RПР):

![]()

- рентабельність активів (RА):

![]()

- рентабельність капіталу (RК):

![]()

Аналіз прибутковості підприємства характеризує збитковість функціонування підприємства в 2004 році, про що свідчать всі від'ємні показники рентабельності.

Аналіз майнового стану підприємства вказує на збільшення валюти Балансу на 5,4% з 277143 тис грн до 292021 тис грн. Коефіцієнт зносу нематеріальних активів і в 2003, і в 2004 роках дорівнював нулю. Коефіцієнт зносу основних виробничих фондів підприємства в 2003 році складав kЗН = 80641 / 284323 = 0,2836 (28,36%), а в 2004 році він склав kЗН = 81885 / 304012 = 0,2693 (26,93%). Отже, знос основних фондів складає понад чверть їх вартості і в 2004 році зменшується.

Таким чином, підсумовуючи здійснену фінансову діагностику діяльності підприємства, можна визначити, що фінансовий стан підприємства досить скрутний. Але, незважаючи на збитковість, є передумови для розвитку в перспективі, якщо негайно вжити дієвих заходів щодо розгалуження діяльності підприємства, залучення висококваліфікованих менеджерів до керівництва та ефективного державного регулювання в добувній галузі промисловості.