Обґрунтування виробничої програми виробничою потужністю

Виробнича потужність визначає обсяг продукції, який може виготовити підприємство за рік при повному використанні всього обладнання, що знаходиться в його розпорядженні, за продуктивністю і часом. Чим повніше використовується виробнича потужність, тим більше продукції виготовляється, тим нижча її собівартість, тим в коротші строки можна накопичити кошти за рахунок амортизаційних відрахувань для заміни наявного обладнання новим, більш удосконаленим. Збільшення випуску обсягів продукції діючими підприємствами на наявному обладнанні скорочує потреби в нових капіталовкладеннях.

Виробнича потужність розраховується для визначення обсягу продукції відповідно до розробленого виробничого плану за асортиментом і номенклатурою. Протягом планового періоду виробнича потужність набуває змін. Основними причинами цих змін є:

- встановлення нового обладнання на заміну застарілого;

- введення в дію нових потужностей, які належить освоїти;

- вибуття обладнання через його спрацювання чи економічну недоцільність його ремонту;

- зміна норм продуктивності обладнання за годину чи цикл (збільшення продуктивності через інтенсифікацію виробничого процесу чи зменшення продуктивності через зміну якості використовуваної у виробництві сировини, строку служби каталізаторів, віку обладнання тощо);

- структура продукції (зміна співвідношення в номенклатурі й асортименті);

- структура сировини;

- ефективний час роботи, тобто тривалість роботи устаткування протягом запланованого періоду, яка залежить від організації та тривалості ремонтів, строків міжремонтного періоду та ремонтного циклу, регламентованих технічних простоїв та віку обладнання.

Розрахунок потужності повинен здійснюватися на основі провідних технічних норм продуктивності обладнання, трудомісткості виготовлення продукції і норм виходу продукції із сировини, прогресивної технології та ступеня досконалості організації виробництва. Для визначення виробничої потужності необхідно встановити відповідні вимірники роботи обладнання. Апарати і верстати однакового технологічного призначення, використовувані для виробництва однорідної продукції, мають спільний натуральний вимірник продуктивності - одиниці тієї продукції, для виготовлення якої вони призначені.

Разом з тим визначення спільного натурального вимірника продуктивності для різних видів обладнання є вкрай складним завданням.

Для розрахунку виробничої потужності цеху необхідно перерахувати продуктивність окремих видів обладнання в одиниці кінцевої продукції.

При розрахунках виробничої потужності підприємства на початок планового періоду слід ураховувати все встановлене устаткування незалежно від його стану (задіяне воно чи бездіяльне через несправність, знаходиться в ремонті, налагодженні, в резерві, на реконструкції чи на консервації, простоює через відсутність сировини, матеріалів, енергії тощо). Резервне обладнання, призначене для тимчасової заміни ремонтованого, при розрахунку потужності не враховується.

В деяких багатоасортиментних галузях промисловості одне й те ж саме обладнання призначене для виробітку різних видів продукції. В таких випадках потужність визначають за провідним (з найбільшою питомою вагою) видом продукції чи за плановим асортиментом.

В деяких виробництвах, якщо в цеху виготовляється декілька видів продукції, розраховують потужність по кожному з видів продукції окремо виходячи з припущення щодо виключного виробництва певного виду продукції. Аналогічно розраховують потужність виходячи з планового асортименту.

При введенні нових потужностей за планами капітального будівництва та освоєння передбачається, що їх експлуатація починається в наступному після упровадження кварталі.

Середньорічна потужність (ПСР) з урахуванням введення нового устаткування і вибуття застарілого обладнання розраховується за формулою (8.18):

![]() (8.18)

(8.18)

де ППР - потужність на початок року;

ПВВ - потужності, які вводять протягом звітного періоду;

ТВВ - число повних місяців роботи введених потужностей;

ПВИБ - потужності, які вибувають протягом звітного періоду;

ТВИБ - число повних місяців, протягом яких потужності не працюватимуть;

ПОРГ - збільшення виробничих потужностей за рахунок упровадження організаційно-технічних заходів;

ТОРГ - число повних місяців після впровадження організаційно-технічних заходів.

Виробнича потужність підрозділів, виражена безпосередньо в обсязі продукції, для умов однопродуктового виробництва (По) обчислюється за формулою (8.19):

(8.19)

(8.19)

де По - виробнича потужність групи взаємозамінних агрегатів (верстатів) у натуральному вираженні для умов однопродуктового виробництва;

ТЕФо - ефективний час роботи одного агрегату за розрахунковий період, годин;

т0 - кількість однотипних взаємозамінних агрегатів у групі;

tH - витрати часу на виготовлення одного виробу, виражені в нормованому часі (машинні нормо-години);

kH - плановий (прогнозний) коефіцієнт виконання норм виробітку.

За умов кількох груп устаткування, виробнича потужність визначається лімітованою групою, якщо не передбачається заходів щодо її розширення.

Виробнича потужність системи взаємопов'язаних машин, що працюють за єдиним регламентованим ритмом (потокові, автоматичні лінії) (ПВ), обчислюється за формулою (8.20):

![]() (8.20)

(8.20)

де ТР - час роботи технологічної лінії за розрахунковий період, годин;

r - такт роботи лінії (проміжок часу, протягом якого вироби сходять з лінії), хвилин.

У виробничих підрозділах багатопродуктового виробництва з груповим розміщенням устаткування подібні обґрунтування мають форму порівнянних обчислень пропускної спроможності устаткування і його завантаження у машино-годинах.

Відношення величин пропускної спроможності устаткування і його завантаження у машино-годинах характеризує ступінь його використання за відповідним коефіцієнтом завантаження устаткування певної технологічної групи (kЗ), який розраховується за формулою (8.21):

![]() (8.21)

(8.21)

де Т3 - завантаження устаткування виробничою програмою у плановому періоді, машино-годин;

ТПС - сумарний час роботи групи устаткування в плановому періоді, який називають пропускною спроможністю цієї групи, машино-годин.

На практиці використовується й обернена величина цього показника, яка показує, наскільки пропускна спроможність покриває завантаження устаткування, і має назву коефіцієнта пропускної спроможності (виробничої потужності).

Завантаження устаткування (Т3) обчислюється на основі планового обсягу продукції і витрат часу на її обробку за формулою (8.22):

![]() (8.22)

(8.22)

де n - кількість найменувань виробів (деталей, комплектів), що обробляються на даній групі устаткування;

Qi - кількість виробів i-го найменування у натуральному вираженні;

ti - витрати часу на обробку одного виробу i-го найменування на даній групі устаткування, нормо-годин.

Пропускна спроможність устаткування певної технологічної групи (ТПС) визначається як добуток часу роботи одного агрегату (ТРІ) на кількість однотипних агрегатів (ті) за формулою (8.23);

ТПС = ТРІ х ті (8.23)

Час роботи одного агрегату (ТРІ) обчислюється за формулою (8.24):

ТРІ = ТН0М(1-), (8.24)

де ТНОМ - номінальний (режимний) фонд часу роботи одного агрегату (машини) в плановому періоді, годин;

- планові втрати часу на ремонт агрегату, %.

Виробнича потужність для підприємств, які працюють у безперервному режимі, тобто для апаратів безперервної дії, розраховується на основі технічних норм використання обладнання за часом та інтенсивністю.

Якщо показник інтенсивності визначається як кількість сировини, яка постачається для переробки на устаткуванні на одиницю його реакційного об'єму за одиницю часу, то для розрахунку виробничої потужності необхідно застосовувати витратні коефіцієнти (коефіцієнти виходу готової продукції із сировини).

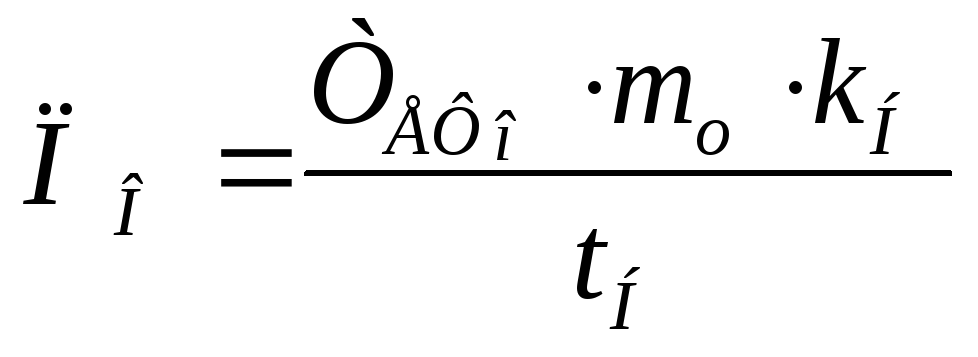

Отже, виробнича потужність устаткування безперервної дії (ПБЕЗ) може бути розрахована за формулою (8.25):

![]() (8.25)

(8.25)

де ТЕФо- ефективний час роботи одного апарату за визначений період, годин;

m0 - кількість однотипних апаратів;

V- корисний об'єм чи площа апарату;

q - кількість сировини на одиницю об'єму чи площі апарату за годину;

kВИХ - коефіцієнт виходу готової продукції із сировини;

kВИТР - витратний коефіцієнт.

Потужність апаратів періодичної дії залежить від числа оборотів чи циклів за конкретною фазою виробництва, кількості сировини, споживаної за один оборот чи цикл, і виходу готової продукції з одиниці сировини.

Тривалість циклу (обороту) включає всі витрати часу на виконання комплексу операцій, починаючи з включення апарату до вивантаження готової продукції. При цьому сумісні витрати часу за операціями, які відбуваються одночасно, до тривалості виробничого циклу не включаються.

Виробничий цикл складається з технологічного часу та часу обслуговування, який витрачається на виконання допоміжних операцій. Для скорочення технологічного часу необхідно удосконалювати регламент виробництва продукції. Скорочення часу обслуговування планують на основі розробки організаційно-технічних заходів, спрямованих, зокрема, на суміщення часу обслуговування з технологічним часом.

Виробнича потужність обладнання періодичної дії (ПП) розраховується за формулою (8.26):

![]() (8.26)

(8.26)

де ТЕФо - ефективний час роботи одного апарату за визначений період, годин;

т0 - кількість однотипних апаратів;

с - кількість сировини, споживаної за один виробничий цикл;

kВИХ - коефіцієнт виходу готової продукції із сировини;

ТЦ - тривалість одного виробничого циклу (обороту), годин.

Показники потужності апаратів, відтворені в одиницях продукції, що виготовляється цехом, і розташовані в послідовному порядку на діаграмі відповідно до протікання виробничого процесу, є профілем потужності цеху. Складення такого профілю дає можливість наглядно виявити «вузькі місця», ліквідація яких забезпечить збільшення випуску продукції.

При розробці планів для кожного цеху необхідно скласти два профілі потужності: звітний, в якому фіксуються фактична потужність і «вузькі місця» на момент складення плану, і плановий, який передбачає ліквідацію «вузьких місць» шляхом вирівнювання потужностей пов'язаних між собою апаратів. Для ліквідації «вузьких місць» за провідною групою обладнання встановлюють вищі норми використання апаратів шляхом збільшення фонду робочого часу та підвищення інтенсивності роботи апаратів. А планом капітального будівництва передбачається встановлення додаткових апаратів і проведення робіт з модернізації обладнання.

За допоміжними і обслуговуючими апаратами ліквідація «вузьких місць» досягається в окремих випадках також шляхом збільшення коефіцієнта змінності (перехід з однозмінної роботи на одно- чи двохзмінний графік).