Расчет элементов коэффициента

|

|

|

|

|

|

|

|

|

17,44 |

22,95 |

3,00 |

15,77 |

304,15 |

248,56 |

274,96 |

|

17,28 |

24,84 |

1,56 |

16,35 |

298,60 |

267,36 |

282,55 |

|

17,92 |

29,97 |

2,88 |

20,14 |

321,13 |

405,72 |

360,95 |

|

18,88 |

28,08 |

2,28 |

18,70 |

356,45 |

349,61 |

353,01 |

|

17,12 |

24,30 |

1,20 |

15,86 |

293,09 |

251,50 |

271,50 |

|

21,12 |

32,40 |

2,64 |

21,57 |

446,05 |

465,43 |

455,64 |

|

20,00 |

29,97 |

3,48 |

20,40 |

400,00 |

415,97 |

407,91 |

|

20,64 |

33,48 |

2,28 |

22,10 |

426,01 |

488,56 |

456,21 |

|

19,68 |

29,70 |

2,52 |

19,82 |

387,30 |

392,86 |

390,07 |

|

18,40 |

26,73 |

2,40 |

17,90 |

338,56 |

320,30 |

329,30 |

|

188,48 |

282,42 |

24,24 |

188,61 |

3571,35 |

3605,87 |

3582,11 |

В соответствии с формулой (3.4.3) множественный коэффициент корреляции равен

![]() .

.

В нашем случае

![]() .

То есть 99,95% дисперсии показателя

.

То есть 99,95% дисперсии показателя![]() можно объяснить с помощью построенной

модели зависимости от

можно объяснить с помощью построенной

модели зависимости от![]() и

и![]() .

Рассчитанный коэффициент указывает на

высокую степень соответствия математической

модели фактическим данным.

.

Рассчитанный коэффициент указывает на

высокую степень соответствия математической

модели фактическим данным.

Для

нахождения доверительного интервала

для множественного коэффициента

корреляции

![]() найдем

по таблицам Стьюдента (приложение Д)

находим критическую точку

найдем

по таблицам Стьюдента (приложение Д)

находим критическую точку![]() ,

поэтому

,

поэтому

![]() .

.

Тогда доверительный интервал, найденный по формуле (3.4.4), имеет вид

![]() или

или![]() .

.

Поскольку коэффициент множественной

корреляции должен находиться в границах

от 0 до 1, то доверительным интервалом

для него будет

![]() ,

,

что указывает на удачный подбор модели.

Для проверки значимости уравнения

регрессиирассчитаем![]() статистику

по формуле (3.4.5)

статистику

по формуле (3.4.5)![]() .

.

По таблицам Фишера (приложение Е) найдем

критическое значение

![]() .

Поскольку

.

Поскольку![]() ,

то уравнение множественной регрессии

(3.4.1) следует считают надежным.

,

то уравнение множественной регрессии

(3.4.1) следует считают надежным.

Вычислим прогноз для

![]() и

и![]() .

Тогда по формуле (3.4.8) следует ожидать,

что значение показателя будет равно

.

Тогда по формуле (3.4.8) следует ожидать,

что значение показателя будет равно

.

.

3.4.2. Матричный подход

Построение модели линейной регрессии

возможно проводить матричным методом.

При этом результаты наблюдений

![]() ,

значения объясняющих переменных,

параметры

,

значения объясняющих переменных,

параметры![]() функции регрессии записываем в виде

матриц:

функции регрессии записываем в виде

матриц:

,

, ,

, .

.

При этом вводят переменные:

![]() - вектор-столбец наблюдений над

результативным показателем;

- вектор-столбец наблюдений над

результативным показателем;

![]() - матрица данных, причем первый столбец

всегда состоит из единиц;

- матрица данных, причем первый столбец

всегда состоит из единиц;

А - вектор-столбец коэффициентов регрессии.

Тогда уравнение регрессии в матричной форме имеет вид:

![]() .

(3.4.9)

.

(3.4.9)

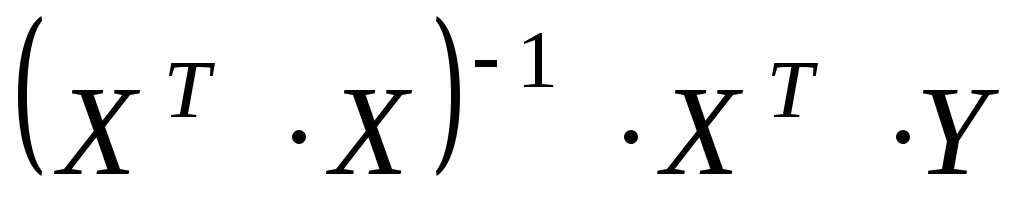

Используя МНК, получим в качестве решения системы нормальных уравнений вектор-столбец искомых параметров регрессии:

![]() ,

(3.4.10)

,

(3.4.10)

где

![]() - транспонированная матрица.

- транспонированная матрица.

Таким образом, можем установить последовательность выполняемых действий:

составить матрицу

;

;выписать вектор

;

;получить транспонированную матрицу

;

;найти произведение матриц

;

;найти произведение матрицы

на вектор

на вектор ;

;определить обратную матрицу

;

;составить произведение

,

провести вычисления и определить вектор

коэффициентов уравнения;

,

провести вычисления и определить вектор

коэффициентов уравнения;записать моделирующее уравнение.

Переход к матричной форме позволяет, во-первых, представить алгоритм нахождения коэффициентов уравнения в более компактном конкретном виде, а во-вторых, использовать по этому алгоритму любой пакет программ, позволяющий проводить действия с матрицами.

Покажем на конкретном примере, как проводятся вычисления и находятся параметры линейного уравнения множественной регрессии.

Пример 3.9. Построить

модель, которая характеризует зависимость

между показателем

![]() ,

факторами

,

факторами![]() и

и![]() .

Провести анализ взаимосвязи на основе

полученной модели.

.

Провести анализ взаимосвязи на основе

полученной модели.

|

|

2,72 |

3,04 |

2,84 |

2,89 |

2,58 |

2,64 |

2,52 |

2,75 |

2,63 |

|

|

15,6 |

13,5 |

15,3 |

14,9 |

15,1 |

16,1 |

16,7 |

15,4 |

17,1 |

|

|

106,3 |

128,5 |

118 |

121,2 |

120 |

118,4 |

108,4 |

110 |

105,9 |

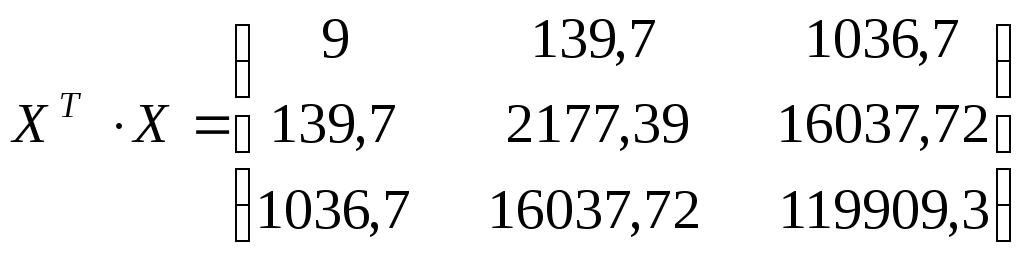

Решение. Оценим параметры модели по МНК. Выпишем основные матрицы, входящие в исследование:

,

,

|

Замечание. |

В матрице

|

,

,

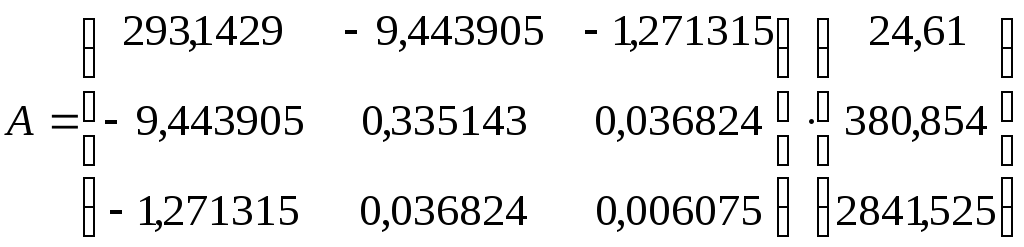

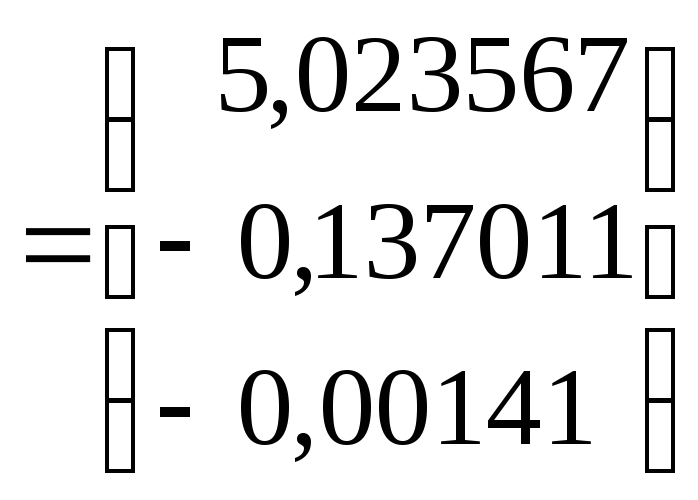

Найдем обратную матрицу:

Определим оценки параметров модели по формуле (3.4.11):

Таким образом,

![]() и искомая модель имеет вид:

и искомая модель имеет вид:

![]() .

.

Оценка коэффициентов уравнения

Оценку значимости коэффициентов

уравнения также можно проводить на

основе матричного подхода. Для этого

вначале определяют дисперсии оценок

параметров:

![]() ,

,![]() ,…,

,…,![]() .

Эти величины будут диагональными

элементами матрицы:

.

Эти величины будут диагональными

элементами матрицы:![]() .

После этого устанавливают

.

После этого устанавливают![]() -статистики

по коэффициентам:

-статистики

по коэффициентам:

![]() ,

,![]() ,…,

,…,![]() ………………….(3.4.11)

………………….(3.4.11)

Для рассматриваемого примера

3.9 матрица

![]() известна. Если ее диагональные элементы

умножить на

известна. Если ее диагональные элементы

умножить на![]() = 0,011851, найденное по формуле (3.1.21) то

получим такие результаты:

= 0,011851, найденное по формуле (3.1.21) то

получим такие результаты:

![]() = 3,4739,

= 3,4739,![]() = 1, 86385;

= 1, 86385;

![]() = 0,00397,

= 0,00397,![]() = 0, 063021;

= 0, 063021;

![]() = 0,000072,

= 0,000072,![]() = 0, 008485.

= 0, 008485.

t – статистики Стьюдента, устанавливающие значимость коэффициентов регрессионного уравнения, определяются по формулам (3.4.11), и для рассматриваемого примера таковы:

![]() ;

;

![]() ;

;

![]() .

.

Зададим уровень значимости

![]() ,

тогда

,

тогда

![]()

![]() .

.

Сравнивая значения

t-статистик,

можно сделать вывод, что коэффициент

![]() является незначимыми.

является незначимыми.

При уровне значимости

![]() имеем

имеем![]() ,

поэтому коэффициенты

,

поэтому коэффициенты![]() и

и![]() незначимы в построенном уравнении

регресси.

незначимы в построенном уравнении

регресси.

3.4.3. Построение множественной регрессионной модели с использованием EXCEL

Уравнение линейной регрессии можно построить в пакете электронных таблиц Excel .

В состав пакета Excel входит набор способов анализа данных, который называется Пакетом анализа и предназначен для решения различных заданий. Для ознакомления с этим пакетом, следует в меню окна Excel выбрать опцию Сервис и в появившемся меню нужно выбрать опцию Анализ данных. В результате получим окно (рисунок 3.2).

Рисунок 3.2 – Окно Анализ данных

С помощью клавиш прокрутки можно выбрать любую из приведенных функций анализа.