Меры по устранению мультиколлинеарности:

необходимо изменить спецификацию модели так, чтобы коллинеарность переменных снизилась до допустимого уровня;

необходимо применить методы оценки, которые, несмотря на существенную коллинеарность, позволяют избежать ее отрицательных последствий. К этим методам оценивания относятся: методы с ограничениями на параметры (смешанный оценщик и минимальный оценщик), метод главных компонент, двухшаговый МНК, метод инструментальных переменных, метод наибольшего правдоподобия.

Как уже было показано, устранение мультиколлинеарности может достигаться путем исключения одного или нескольких линейно-связанных факторных признаков. Вопрос о том, какой из факторов следует отбросить, решается на основании экономического, логического, качественного анализа явления. Иногда удается уменьшить мультиколлинеарность путем агрегирования или преобразования исходных факторных признаков. В частности, это может быть объединение межотраслевых показателей с рядами динамики или, например, можно перейти к первым разностям и находить уравнение регрессии для разностей.

Хотя надежных методов выявления коллинеарности не существует, есть несколько признаков, ее выявляющих:

характерным признаком мультиколлинеарности является высокое значение коэффициента детерминации при незначимости параметров уравнения (по t-статистикам);

в модели с двумя переменными наилучшим признаком мультиколлинеарности является значение коэффициента корреляции;

в модели с большим числом (чем два) факторов коэффициент корреляции может быть низким из-за наличия мультиколлинеарности, следует брать во внимание частные коэффициенты корреляции;

если коэффициент детерминации велик, а частные коэффициенты малы, то мультиколлинеарность возможна

Пример 3.6.Исследовать данные на мультиколлинеарность; если обнаружена мультиколлинеарность объясняющих переменных, то исключить из рассмотрения переменную, которая коррелирует с остальными объясняющими переменными.

|

Y |

17,44 |

17,28 |

17,92 |

18,88 |

17,12 |

21,12 |

20 |

20,64 |

19,68 |

18,4 |

|

Х1 |

22,95 |

24,84 |

29,97 |

28,08 |

24,3 |

32,4 |

29,97 |

33,48 |

29,7 |

26,73 |

|

Х2 |

3 |

1,56 |

2,88 |

2,28 |

1,2 |

2,64 |

3,48 |

2,28 |

2,52 |

2,4 |

|

Х3 |

2,8 |

1,148 |

2,66 |

1,96 |

0,77 |

2,38 |

3,36 |

2,17 |

2,24 |

2,03 |

Решение.Для исследования общей мультиколлинеарности применим метод Фаррара-Глаубера.

Для нахождения корреляционной матрицы R построим вспомогательную таблицу 3.13.

Таблица 3.13

Расчет элементов корреляционной матрицы

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

17,44 |

22,95 |

3 |

2,8 |

526,70 |

9,00 |

7,84 |

68,85 |

64,26 |

8,40 |

22,95 |

3 |

2,8 |

304,15 |

|

17,28 |

24,84 |

1,56 |

1,14 |

617,03 |

2,43 |

1,32 |

38,75 |

28,52 |

1,79 |

24,84 |

1,56 |

1,14 |

298,60 |

|

17,92 |

29,97 |

2,88 |

2,66 |

898,20 |

8,29 |

7,08 |

86,31 |

79,72 |

7,66 |

29,97 |

2,88 |

2,66 |

321,13 |

|

18,88 |

28,08 |

2,28 |

1,96 |

788,49 |

5,20 |

3,84 |

64,02 |

55,04 |

4,47 |

28,08 |

2,28 |

1,96 |

356,45 |

|

17,12 |

24,3 |

1,2 |

0,77 |

590,49 |

1,44 |

0,59 |

29,16 |

18,71 |

0,92 |

24,3 |

1,2 |

0,77 |

293,09 |

|

21,12 |

32,4 |

2,64 |

2,38 |

1049,76 |

6,97 |

5,66 |

85,54 |

77,11 |

6,28 |

32,4 |

2,64 |

2,38 |

446,05 |

|

20 |

29,97 |

3,48 |

3,36 |

898,20 |

12,11 |

11,29 |

104,3 |

100,7 |

11,69 |

29,97 |

3,48 |

3,36 |

400,00 |

|

20,64 |

33,48 |

2,28 |

2,17 |

1120,91 |

5,20 |

4,71 |

76,33 |

72,65 |

4,95 |

33,48 |

2,28 |

2,17 |

426,01 |

|

19,68 |

29,7 |

2,52 |

2,24 |

882,09 |

6,35 |

5,02 |

74,84 |

66,53 |

5,64 |

29,7 |

2,52 |

2,24 |

387,30 |

|

18,4 |

26,73 |

2,4 |

2,03 |

714,49 |

5,76 |

4,12 |

64,15 |

54,26 |

4,87 |

26,73 |

2,4 |

2,03 |

338,56 |

|

188,48 |

282,42 |

24,24 |

21,52 |

8086,36 |

62,76 |

51,47 |

692,26 |

617,5 |

56,68 |

282,42 |

24,24 |

21,5 |

3571,35 |

|

18,848 |

28,24 |

2,42 |

2,15 |

808,64 |

6,28 |

5,15 |

69,23 |

61,75 |

5,67 |

28,24 |

2,424 |

2,15 |

357,13 |

В предпоследней строке таблицы 3.12 указаны суммы по столбцам, а в последней – средние значения по столбцам.

Найдем средние квадратические отклонения:

![]() ,

,

Аналогично

имеем

![]() ,

,![]() ,

,![]() .

.

Найденные значения средних квадратических отклонений подставим в формулы (3.3.3) для вычисления парных коэффициентов корреляции:

![]() ,

,

Аналогично

![]() ,

,![]() ,

,![]() ,

,![]() ,

,![]() .

.

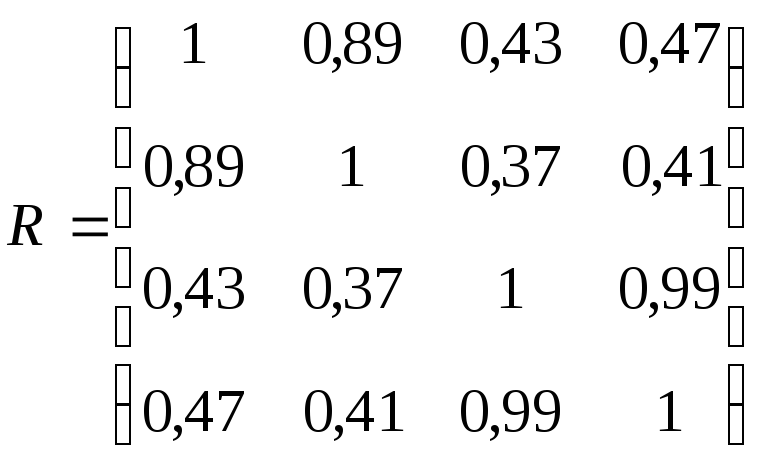

Можно сделать вывод о наличии определенной связи между каждой парой факторов. Для данной задачи корреляционная матрица (3.3.1) имеет вид:

,

тогда

,

тогда

Элементы

корреляционной матрицы

![]() характеризуют тесноту связи между

факторами. Анализ матрицы

характеризуют тесноту связи между

факторами. Анализ матрицы![]() показывает, что наибольшее влияние на

показатель

показывает, что наибольшее влияние на

показатель![]() оказывает фактор

оказывает фактор![]() ,

за ним

,

за ним![]() ,

затем

,

затем![]() .

.

|

Замечание. |

Для нахождения корреляционной матрицы R удобно использовать пакет электронных таблиц EXCEL. Для этого нужно ввести исходные данные, затем в падающем менюСервисвыбрать командуАнализ данныхвыбрать инструмент анализаКорреляцияв разделеВходные данныев текстовом поле Входной интервалввести диапазон исходных данныхв разделеПараметры выводав опции Выходной интервал илиНовый рабочий листустановить флажок. |

|

Замечание. |

Если команда Анализ данныхотсутствует в меню Сервис, то необходимо запустить программу установки Microsoft Excel и установитьПакет анализа. После установкиПакета анализаего необходимо выбрать и активизировать с помощью командыНадстройки. |

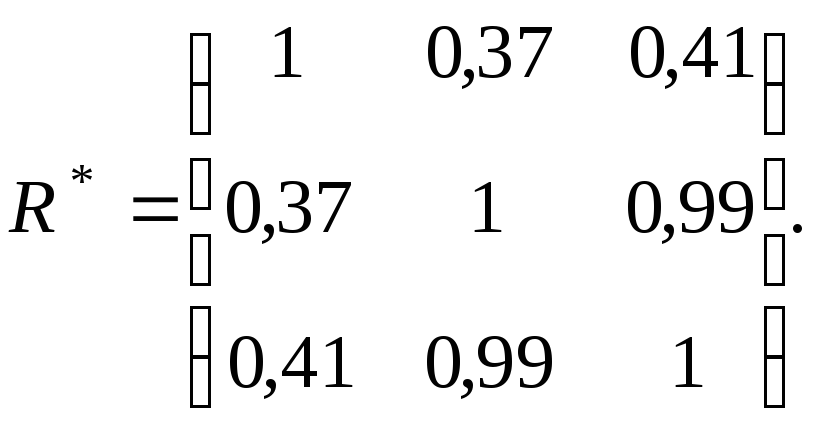

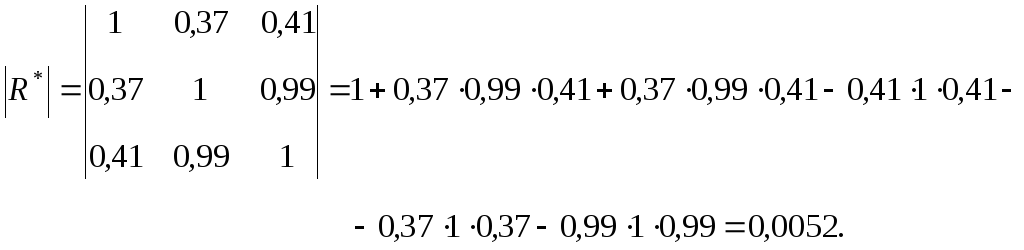

Найдем определитель

![]() корреляционной матрицы

корреляционной матрицы![]() :

:

Значение определителя корреляционной матрицы близко к нулю, что свидетельствует о наличии значительной мультиколлинеарности.

|

Замечание. |

Для вычисления определителя корреляционной матрицы Rнужно в пакете EXCEL привести матрицу к симметричному виду относительно главной диагонали. Затем вызвать Мастер функцийМатематическиеМОПРЕДв строке Массиввыделить все данные. |

Для исследования общей мультиколлинеарности

данных используем критерий

![]() .

Рассчитаем величину

.

Рассчитаем величину![]() ,

определяемую по формуле (3.3.4):

,

определяемую по формуле (3.3.4):

![]() ,

,

которая

имеет

![]() -распределение

с

-распределение

с![]() степенями свободы.

степенями свободы.

По заданной надёжности

![]() и числу степеней свободы

и числу степеней свободы![]() находят критическое значение

находят критическое значение![]() в таблице значений критерия Пирсона

(приложение А). Имеем

в таблице значений критерия Пирсона

(приложение А). Имеем![]() ,

значит с заданной надёжностью

,

значит с заданной надёжностью![]() можно считать, что между факторами

исследуемыми существует мультиколлинеарность.

можно считать, что между факторами

исследуемыми существует мультиколлинеарность.

Далее исследуем, какая объясняющая

переменная порождает мультиколлинеарность.

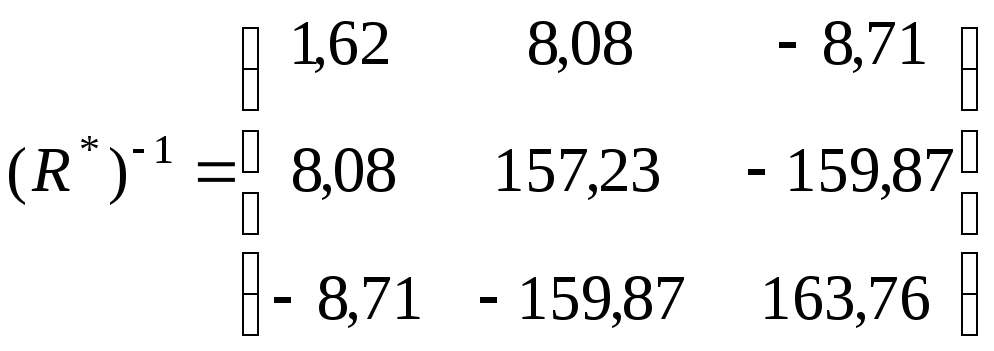

Найдем обратную матрицу

![]() .

.

|

Замечание. |

Для нахождения обратной матрицы в пакете EXCEL вначале следует выделить поле на листе, в котором буде расположена обратная матрица, затем вызвать Мастер функцийМатематическиеМОБРв строке Массиввыделить все данныенажатьCtrl+Shift+Enter. |

Обратная матрица

![]() к корреляционной матрице такова:

к корреляционной матрице такова:

Рассчитаем частные коэффициенты парной корреляции по формуле (3.3.4):

![]() ,

,

![]() ,

,

![]() .

.

Для выяснения вопроса, между какими

факторами существует мультиколлинеарность,

используем

![]() -

статистику. В качестве критерия используем

величины, определяемые по формуле

(3.3.6)

-

статистику. В качестве критерия используем

величины, определяемые по формуле

(3.3.6)

;

;

аналогично

находим

![]() –1,03;

–1,03;![]() 1,18,

которые имеют распределение Стьюдента

с

1,18,

которые имеют распределение Стьюдента

с

![]() степенями свободы.

степенями свободы.

Для надёжности

![]() и числу степеней свободы

и числу степеней свободы![]() по таблице значений критерия Стьюдента

(приложение Д) находят критическое

значение

по таблице значений критерия Стьюдента

(приложение Д) находят критическое

значение![]() .

Имеем

.

Имеем![]() ,

,![]() ,

следовательно, можно утверждать, что

между факторами

,

следовательно, можно утверждать, что

между факторами![]() и

и![]() ;

;![]() и

и![]() мультиколлинеарности не существует.

Имеем

мультиколлинеарности не существует.

Имеем![]() ,

следовательно, можно утверждать, что

между факторами

,

следовательно, можно утверждать, что

между факторами![]() и

и![]() существует мультиколлинеарность и одна

из переменных должна быть исключена.

Исключим из рассмотрения переменную

существует мультиколлинеарность и одна

из переменных должна быть исключена.

Исключим из рассмотрения переменную![]() ,

поскольку

,

поскольку![]() .

.