3.1.2. Оценка качества моделей

а) Оценка силы взаимосвязи показателей YиX

коэффициент корреляции

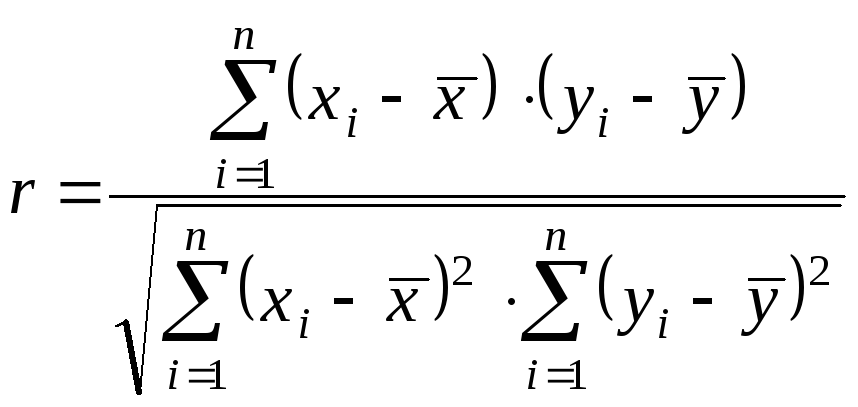

Если между двумя величинами YиX существуетлинейнаярегрессия, то мы можем оценить степень, интенсивность связи между обеими величинами с помощью коэффициента корреляцииr.

,

(3.1.8)

,

(3.1.8)

где

![]() ,

,![]() .

.

Коэффициент корреляции характеризует степень тесноты линейной зависимости между случайными величинами X иY .

Свойства коэффициента корреляции

Коэффициент корреляции изменяется на отрезке от -1 до 1, т.е.

.

.При r =

корреляционная связь представляет

линейную функциональную зависимость.

корреляционная связь представляет

линейную функциональную зависимость.При r = 0 линейная корреляционная связь отсутствует.

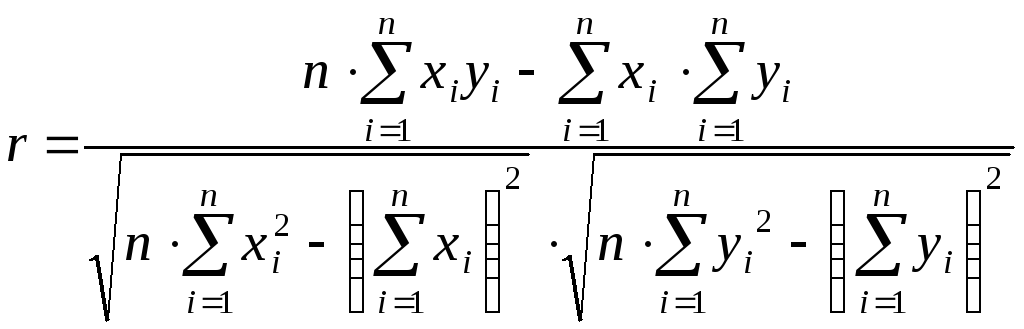

Выполнив преобразования в формуле (3.1.8), получим формулу (3.1.9) для вычисления коэффициента корреляции r:

.

(3.1.9)

.

(3.1.9)

Коэффициент корреляции является

безразмерной величиной. Чем ближе

коэффициент корреляции к

![]() ,

тем теснее, интенсивнее связь междуXиY. Чем ближе он к 0, тем слабее

исследуемая связь.

,

тем теснее, интенсивнее связь междуXиY. Чем ближе он к 0, тем слабее

исследуемая связь.

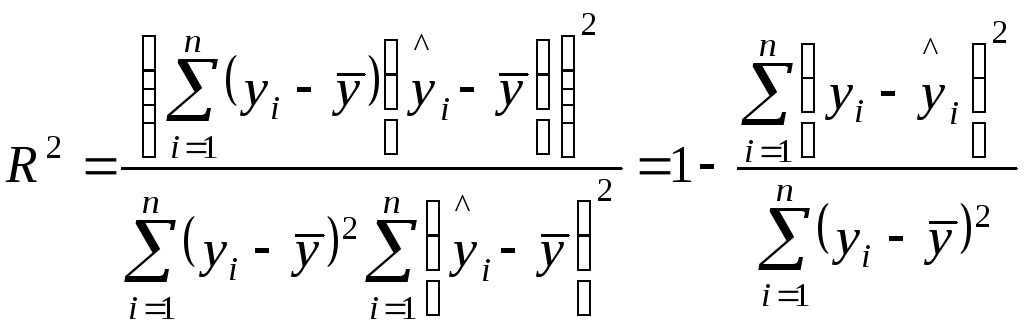

коэффициент детерминации

Одной из наиболее эффективных оценок силы взаимосвязи показателей является коэффициент детерминации.

Коэффициент детерминации

![]() равен квадрату эмпирического коэффициента

корреляции между двумя рядами наблюдений:

фактическими и теоретическими значениями

зависимой переменной и вычисляется по

формуле (3.1.10):

равен квадрату эмпирического коэффициента

корреляции между двумя рядами наблюдений:

фактическими и теоретическими значениями

зависимой переменной и вычисляется по

формуле (3.1.10):

.

(3.1.10)

.

(3.1.10)

Чем ближе к единице значение коэффициента

детерминации, тем теоретические значения

более точно аппроксимируют фактические

значенияу. Регрессионное уравнение

оценено тем лучше, чем больше коэффициент

детерминации (чем он ближе к единице).

более точно аппроксимируют фактические

значенияу. Регрессионное уравнение

оценено тем лучше, чем больше коэффициент

детерминации (чем он ближе к единице).

Величина

![]() показывает на сколько процентов измененияYобусловлено изменениемX.

показывает на сколько процентов измененияYобусловлено изменениемX.

б) Оценка значимости уравнения регрессии

Проверка значимости уравнения регрессии состоит в установлении соответствия математической модели, выражающей зависимость между переменными, экспериментальным данным и достаточно ли включенных в уравнение объясняющих переменных для описания зависимой переменной.

Проверка гипотезы об отсутствии линейной связи между объясняемой и объясняющей переменной

Вычисляем t-статистику по формуле (3.1.11):

![]() (3.1.11)

(3.1.11)

которая

имеет распределение Стьюдента с

![]() степенями свободы. По таблицам Стьюдента

(приложение Д) по заданному уровню

значимости

степенями свободы. По таблицам Стьюдента

(приложение Д) по заданному уровню

значимости![]() и числу степеней свободы

и числу степеней свободы![]() находят табличное значение

находят табличное значение![]() (

(![]() )-статистики.

Если

)-статистики.

Если![]() ,

то с заданной надёжностью 1-

,

то с заданной надёжностью 1-![]() нулевую гипотезу о равенстве нулю

коэффициента при переменнойхв

уравнении регрессии отвергают.

нулевую гипотезу о равенстве нулю

коэффициента при переменнойхв

уравнении регрессии отвергают.

|

Замечание. |

Чаще всего уровень значимости

|

Проверка гипотезы о значимости коэффициента корреляции (проверка гипотезы

)

)

В качестве критерия проверки нулевой

гипотезы о равенстве нулю коэффициента

корреляции (т.е. о том, что между

наблюдаемыми переменными не существует

линейной зависимости) принимают

![]() -статистику,

вычисляемую по формуле (3.1.12):

-статистику,

вычисляемую по формуле (3.1.12):

![]() ,

(3.1.12)

,

(3.1.12)

которая

имеет распределение Фишера с 1 и

![]() степенями свободы. По таблицам Фишера

(приложение Е) по заданной надёжности

1-

степенями свободы. По таблицам Фишера

(приложение Е) по заданной надёжности

1-![]() и числу степеней свободы

и числу степеней свободы![]() находят табличное значение

находят табличное значение![]() .

Если

.

Если![]() ,

то с заданной надёжностью 1-

,

то с заданной надёжностью 1-![]() гипотезу об отсутствии корреляционной

связи между случайными величинамиXиYследует отвергнуть и принять

альтернативную гипотезу о наличии

зависимости между этими случайными

величинами.

гипотезу об отсутствии корреляционной

связи между случайными величинамиXиYследует отвергнуть и принять

альтернативную гипотезу о наличии

зависимости между этими случайными

величинами.![]()

|

Замечание. |

Для парной регрессии

|

в) Прогноз: построение доверительных интервалов