Пример 3.2.Исследовать зависимость показателяуи факторахс помощью логарифмической, степенной и полиномиальной регрессий.

|

х |

18,4 |

25,6 |

27,9 |

30,8 |

32,8 |

35,3 |

38,5 |

45,6 |

34,7 |

23,9 |

19,3 |

|

у |

75,8 |

64,8 |

61,5 |

60,8 |

48,8 |

59,7 |

54,8 |

57,3 |

56,8 |

64,8 |

80,7 |

Решение. Для построения логарифмической, степенной и полиномиальной регрессий рассчитаем вспомогательную таблицу

Таблица 3.3

Вспомогательная расчетная таблица

|

x |

y |

|

|

|

|

|

|

|

|

|

| |

|

18,4 |

75,8 |

338,56 |

6229,50 |

114622,87 |

1394,72 |

25662,85 |

2,91 |

8,48 |

220,76 |

4,33 |

12,60 | |

|

25,6 |

64,8 |

655,36 |

16777,22 |

429496,73 |

1658,88 |

42467,33 |

3,24 |

10,51 |

210,12 |

4,17 |

13,53 | |

|

27,9 |

61,5 |

778,41 |

21717,64 |

605922,13 |

1715,85 |

47872,22 |

3,33 |

11,08 |

204,71 |

4,12 |

13,71 | |

|

30,8 |

60,8 |

948,64 |

29218,11 |

899917,85 |

1872,64 |

57677,31 |

3,43 |

11,75 |

208,39 |

4,11 |

14,08 | |

|

32,8 |

48,8 |

1075,84 |

35287,55 |

1157431,71 |

1600,64 |

52500,99 |

3,49 |

12,18 |

170,33 |

3,89 |

13,57 | |

|

35,3 |

59,7 |

1246,09 |

43986,98 |

1552740,29 |

2107,41 |

74391,57 |

3,56 |

12,70 |

212,76 |

4,09 |

14,57 | |

|

38,5 |

54,8 |

1482,25 |

57066,63 |

2197065,06 |

2109,80 |

81227,30 |

3,65 |

13,33 |

200,06 |

4,00 |

14,62 | |

|

45,6 |

57,3 |

2079,36 |

94818,82 |

4323738,01 |

2612,88 |

119147,33 |

3,82 |

14,59 |

218,88 |

4,05 |

15,46 | |

|

34,7 |

56,8 |

1204,09 |

41781,92 |

1449832,73 |

1970,96 |

68392,31 |

3,55 |

12,58 |

201,45 |

4,04 |

14,33 | |

|

23,9 |

64,8 |

571,21 |

13651,92 |

326280,86 |

1548,72 |

37014,41 |

3,17 |

10,07 |

205,67 |

4,17 |

13,24 | |

|

19,3 |

80,7 |

372,49 |

7189,06 |

138748,80 |

1557,51 |

30059,94 |

2,96 |

8,76 |

238,88 |

4,39 |

13,00 | |

|

332,8 |

685,8 |

10752,3 |

367725,34 |

13195797,04 |

20150,01 |

636413,56 |

37,12 |

126,04 |

2292,02 |

45,36 |

152,71 | |

Для оценки параметров уравнения параболической функции составим систему уравнений Гаусса по формуле (3.1.3):

Решив эту систему, найдем

![]() =142,83,

=142,83,![]() =

- 4,599,

=

- 4,599,![]() =

0,06. По формуле (3.1.2) уравнение параболической

функции имеет вид:

=

0,06. По формуле (3.1.2) уравнение параболической

функции имеет вид:

![]() .

.

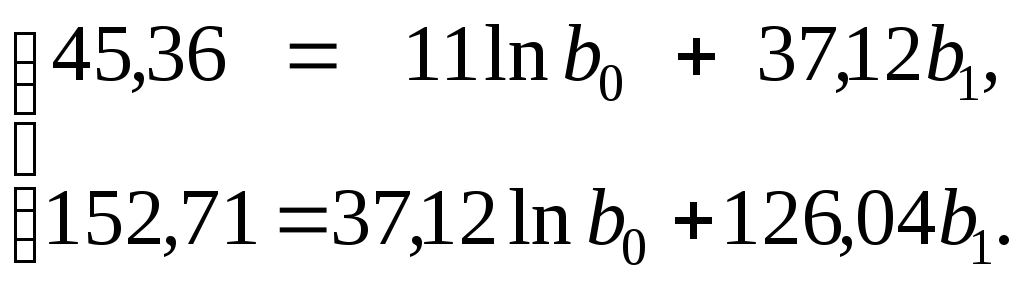

Для оценки параметров уравнения логарифмической функции составим систему уравнений Гаусса по формуле (3.1.5):

Решив эту систему, найдем

![]() =155,14,

=155,14,![]() =

- 27,5. По формуле (3.1.4) уравнение

логарифмической функции имеет вид:

=

- 27,5. По формуле (3.1.4) уравнение

логарифмической функции имеет вид:

![]()

Для оценки параметров уравнения степенной функции составим систему уравнений Гаусса по формуле (3.1.7):

Решив эту систему, найдем

![]() =5,54,

=5,54,![]() =

- 0,42. Откуда

=

- 0,42. Откуда![]() =254,87.

По формуле (3.1.6) уравнение степенной

функции имеет вид:

=254,87.

По формуле (3.1.6) уравнение степенной

функции имеет вид:

![]() .

.

Для

каждой из полученных моделей найдем

индекс корреляции по формуле,

![]() -статистику

по формуле (3.2.22), среднюю ошибку

аппроксимации по формуле (3.1.23). Для

адекватных моделей вычислим остаточную

дисперсию по формуле (3.1.24). Результаты

представим в таблице 3.4.

-статистику

по формуле (3.2.22), среднюю ошибку

аппроксимации по формуле (3.1.23). Для

адекватных моделей вычислим остаточную

дисперсию по формуле (3.1.24). Результаты

представим в таблице 3.4.

Таблица 3.4

|

Модель |

Уравнение |

R |

F |

Fкр |

|

|

|

параболическая |

|

0,93 |

22,41 |

4,74 |

3,96 |

3,88 |

|

логарифмическая |

|

0,85 |

20,83 |

4,46 |

5,27 |

0,65 |

|

степенная |

|

0,84 |

19,17 |

4,46 |

4,83 |

4,78 |

Сравнивая значения

![]() -статистики

сFкр, можно сделать вывод о

надежности индекса корреляции для

соответствующих нелинейных моделей.

Для построенных моделей можно сделать

вывод, что все модели являются адекватными,

поскольку средняя ошибка аппроксимации

не превышает 5-7%, однако наилучшей

является логарифмическая модель, которая

имеет наименьшую остаточную дисперсию.

-статистики

сFкр, можно сделать вывод о

надежности индекса корреляции для

соответствующих нелинейных моделей.

Для построенных моделей можно сделать

вывод, что все модели являются адекватными,

поскольку средняя ошибка аппроксимации

не превышает 5-7%, однако наилучшей

является логарифмическая модель, которая

имеет наименьшую остаточную дисперсию.