3.2. Автокорреляция данных и остатков

В процессе исследования экономических явлений в качестве исходных статистических значений используют экономические величины, характеризующие размер исследуемых показателей и требующие эконометрического анализа и оценки. При этом следует иметь в виду, что показатели временных рядов часто имеют своеобразную особенность: следующее значение в определенной мере зависит от предшествующих значений. Такое явление получило название автокорреляции.

3.2.1. Автокорреляция данных

Автокорреляцией данных называется явление взаимосвязи последующих значений показателя от его предшествующих значений.

Наличие автокорреляции данных ведет к ухудшению уравнения регрессии, увеличению величины ошибок оценок параметров, расширению доверительных интервалов, снижению показателей значимости.

Выявление автокорреляции, возможное ее исключение (или уменьшение до допустимого уровня), делает дальнейшее моделирование зависимости признаков и прогнозирование более надежным и достоверным.

Для уменьшения автокорреляции абсолютных значений показателей существуют различные способы. Почти все они основаны на исключении главной

временной тенденции (тренда) из начальных данных.

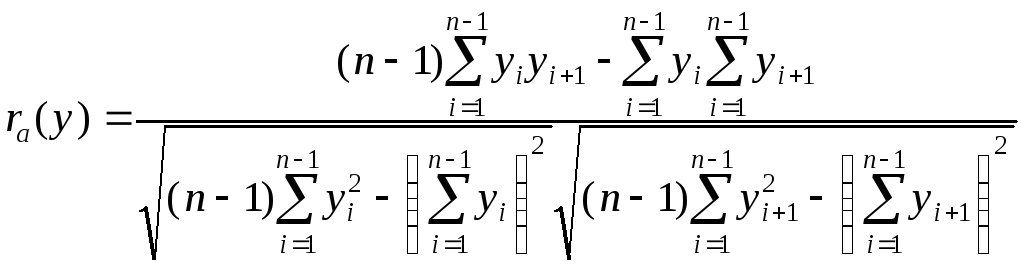

Уровень автокорреляции измеряют с помощью нециклического коэффициента автокорреляции первого порядка, который равняется парному коэффициенту корреляции между исходным временным рядом и рядом, смещенным на один период:

.

(3.2.1)

.

(3.2.1)

Для того, чтобы сделать вывод о наличии

автокорреляции в исследуемом динамическом

ряду фактическое значение коэффициента

сравнивают с критическим

![]() (приложение Ж). Если

(приложение Ж). Если![]() ,

то можно утверждать, что автокорреляция

данных присутствует. В противоположном

случае, то есть если

,

то можно утверждать, что автокорреляция

данных присутствует. В противоположном

случае, то есть если![]() ,

можно говорить об ее отсутствии.

,

можно говорить об ее отсутствии.

Пример 3.4. Исследовать на автокорреляцию динамический ряд:

|

t |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

y |

19,1 |

22,9 |

23,7 |

23,9 |

24,5 |

26,6 |

25,7 |

26,1 |

26,2 |

27,6 |

Решение. Для расчета нециклического коэффициента автокорреляции первого порядка построим вспомогательную таблицу.

Таблица 3.9

Вспомогательная таблица для расчета коэффициента автокорреляции

|

|

|

|

|

|

|

19,1 |

22,9 |

364,81 |

524,41 |

437,39 |

|

22,9 |

23,7 |

524,41 |

561,69 |

542,73 |

|

23,7 |

23,9 |

561,69 |

571,21 |

566,43 |

|

23,9 |

24,5 |

571,21 |

600,25 |

585,55 |

|

24,5 |

26,6 |

600,25 |

707,56 |

651,7 |

|

26,6 |

25,7 |

707,56 |

660,49 |

683,62 |

|

25,7 |

26,1 |

660,49 |

681,21 |

670,77 |

|

26,1 |

26,2 |

681,21 |

686,44 |

683,82 |

|

26,2 |

27,1 |

686,44 |

734,41 |

710,02 |

|

218,7 |

226,7 |

5358,07 |

5727,67 |

5532,03 |

По формуле (3.2.1) имеем:

![]() .

.

Критическое значение коэффициента

автокорреляции, найденное по таблице

(приложение Д) таково

![]() .

Поскольку

.

Поскольку![]() ,

то можно сделать вывод, что между уровнями

показателя

,

то можно сделать вывод, что между уровнями

показателя![]() автокорреляция присутствует.

автокорреляция присутствует.