23. Вопрос: как взаимосвязаны между собой номинальная, реальная процентные ставки и инфляция?

Ответ: при анализе изменения стоимости денег во времени следует учитывать влияние инфляции и упущенной прибыли (альтернативных издержек). Истинная стоимость денег в экономике называется реальной процентной ставкой, а наблюдаемая – номинальной процентной ставкой.

![]() или

или

![]() или

или![]()

где

![]() - реальная процентная ставка,

- реальная процентная ставка,![]() -

показатель инфляции.

-

показатель инфляции.

Если реальная процентная ставка и темпы инфляции не слишком высоки, приближенно можно записать то же уравнение следующим образом:

![]() -

номинальная процентная ставка

приблизительно равна сумме реальной

процентной ставки и инфляции.

-

номинальная процентная ставка

приблизительно равна сумме реальной

процентной ставки и инфляции.

24. Ставки за кредит обычно выше для более рискованных заемщиков, а так же для мелких займов. Последнее обстоятельство обусловлено наличием постоянных затрат по предоставлению и обслуживанию кредита. Банковские ставки могут колебаться из-за экономической ситуации. Спад экономики: спрос на кредит низок.

Доходность и риск

26. Вопрос: Почему в финансах различается доходность ex-post и ex-ante? в чем суть этого различия? Каковы возможные подходы к оценке доходности ex-ante?

Ответ: оценивая инвестиции в акции, для расчета доходности такого вложения нужно оценить изменение цены и сумму дивидендов за определенный период. При этом необходимо различать два способа расчета доходности: ex-post (после) и ex-ante (до) совершения события.

Доходность ex-post – это доходность вложения в акцию, рассчитанная по фактическим данным в конце периода. Общая формула для расчета фактической (ex-post) доходности за один период:

![]()

Доходность ex-post инвестиционного портфеля вычисляется как средневзвешенная величина доходностей отдельных акций. В качестве весов берутся доли акций в портфеле:

![]() ,

где

,

где

![]() -

вес дляj-го

вида акций;

-

вес дляj-го

вида акций;

![]() -

его фактическая доходность.

-

его фактическая доходность.

Рассмотрим доходность ex-ante. Инвестор, вкладывая деньги в акции, ожидает получить доход от выплаты дивидендов и роста цены акций. Однако будущие поступления точно не известны, нельзя точно знать, какими будут цена акций и дивиденды в конце периода. Эта неопределенность будущих доходов называется риск (важнейшая характеристика активов).

Ожидаемая доходность за период рассчитывается следующим образом:

![]()

Рассчитывая фактическую и ожидаемую доходность, сравниваем их. Если фактическая доходность оказалась ниже ожидаемой на какой-то процент, то этот процент и есть риск, который должен учитываться при планировании инвестиций с неопределенным доходом в будущем.

Ожидаемая доходность является недетерминированной и может принимать много разных значений, но если известны эти возможные значения и вероятность наступления каждого из них, то можно оценить ожидаемую доходность как математической ожидание случайной величины.

27. Вопрос: Какие инвестиционные предположения стоят за выбором принципа усреднения, лежащего в основе исчисления среднего дохода от инвестиций за период свыше года?

Ответ: в случаях, когда средства инвестируются на длительный срок, требуется рассчитывать общую и среднюю годовую доходности вложения. Различают два способа усреднения:

- среднее арифметическое;

- среднее геометрическое.

Расчет среднего арифметического значения доходности: подсчитывается доходность за каждый период и берется среднее арифметическое по формуле:

,

где

,

где

![]() -

доходность за годt,

а п - число лет.

-

доходность за годt,

а п - число лет.

В данном случае предполагается, что сумма инвестиции не меняется, т.е. прибыль, получаемая в конце периода, изымается (убыток добавляется).

Например: вложили 1 января 1999 г. 100 долларов в акции. К 31 декабря 1999 г цена вложений поднялась до 200 долларов, а к 31 декабря 2000 г. опустилась до 100 долларов. Найти доходность за 1999 и 2000 гг., а также среднюю доходность за два года.

![]()

![]()

![]()

Среднеарифметическая доходность за два года равна

![]()

В приведенном примере в конце первого года доход от курсовой разницы изымается и остается только первоначально вложенная сумма, т.е. 100 долларов. Поскольку в следующем периоде цена упала в 2 раза (на 50%), инвестор должен вложить 50 долларов, чтобы размер вклада остался прежним. Таким образом, средний доход за период равен 25% от суммы вклада.

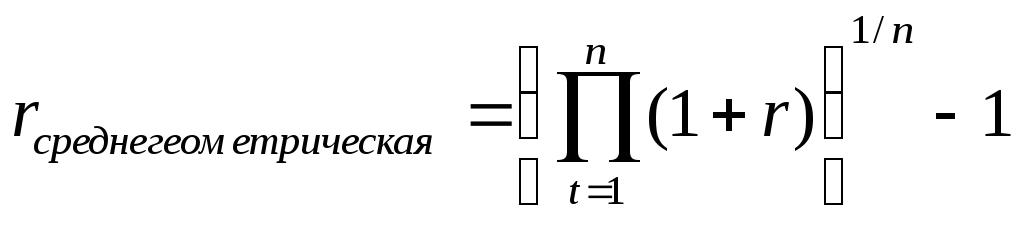

Расчет среднего геометрического значения доходности:

.

.

Здесь предполагается реинвестирование получаемой в течение периода прибыли.

В нашем примере после повышения цены до 200 долларов полученный доход вкладывается в акции.