109. Компоненты торгового кредита. Сформулируйте решение финансового менеджера и обоснуйте его.

Торговый кредит принято подразделять на 2 части:

Бесплатный торговый кредит- кредит, который можно получить в течение срока действия скидки;

платный торговый кредит- кредит, численно равный сумме превышения над бесплатным, ценой которого является цена отказа от скидки.

Финансовому менеджеру в любом случае следует воспользоваться бесплатным компонентом торгового кредита, а платный использовать только после анализа его цены и только в том случае, если эта цена ниже цены средств, которые могут быть получены из других источников.

Удлинение сроков оплаты уменьшает цену торгового кредита.

110. Кратко охарактеризуйте следующие виды кредитных соглашений: простой вексель, компенсационный остаток, кредитная линия, револьверный кредит.

Простой вексель – соглашение о кредите, в котором оговаривается сумма кредита, ставка процента, условия возврата(по частям или общей суммой), обеспечение кредита, различные другие условия. Когда обязательство подписано, банк зачисляет на текущий счет заемщика требуемую сумму, а баланс заемщика увеличивается как по статье «денежные средства», так и по статье «вексель к оплате».

Иногда банки при предоставлении кредита требуют чтобы заемщик в течении срока пользования кредитом держал на тек счету 10-20% его номинальной суммы. Этот остаток называется компенсационным, и за счет него происходит увеличение ставки процента.

Кредитная линия – это формальное или неформальное соглашение между банком и заемщиком, определяющее максимальную величину кредита, которую банк может предоставить данному клиенту.

Револьверный кредит – формальная кредитная линия часто используемая крупными фирмами. В отличие от кредитной линии при заключении соглашения о револьверном кредите возникает юридическое обязательство банка предоставить оговоренную сумму кредита и получить за это комиссионные.

111. Выведите формулу расчета цены краткосрочного банковского кредита на условиях регулярного (простого) процента и приведите расчет на год и на 90 дней.

Заемщик получает номинальную сумму кредита и возвращает ее с процентами по истечении срока.

В случае если кредит взят на год и более, то эффективная ставка:

Эф ставка = Сумма процентов: сумма кредита;

В случае если кредит взят на срок менее года:

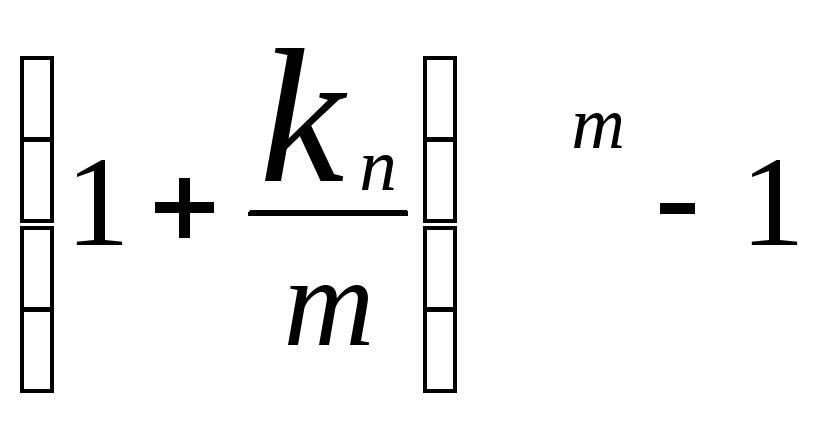

Эф

ставка =

![]() -

номинальная ставка;

-

номинальная ставка;

m - количество периодов кредитования в году;

Пример: Кредит в 10000 дол. на 1 год, ставка процента 12%.

Сумма процентов = 10000*0.12 = 1200

Эф ставка = 1200/10000 = 12%.

На 90 дней при тех же условиях.

Эф

ставка =

![]() - 1 = 12.55%.

- 1 = 12.55%.

112. Выведите формулу расчета цены краткосрочного банковского кредита на условиях дисконтного процента и приведите расчет на год и на 90 дней.

Банк вычитает проценты заранее. Заемщик получает сумму кредита меньше номинальной на величину процента.

Эф

ставка =

![]() =

=![]()

Если взят кредит сроком менее года:

Эф

ставка =

![]()

Пример: Кредит в 10000 дол. на 1 год, ставка процента 12%.

Сумма процентов = 10000*0.12 = 1200

Эф ставка = 1200/(10000-1200) = 13.64%.

На 90 дней при тех же условиях.

m = 12:3 = 4;

сумма процентов = 0.12:4*10000 = 300

Эф

ставка =

![]() - 1 = 12.96%.

- 1 = 12.96%.

113. Выведите формулу расчета цены краткосрочного банковского кредита на условиях добавленного процента (краткосрочная ссуда в рассрочку) и приведите расчет на год и на 90 дней.Это ссуда на небольшую сумму например для покупки автомобиля. В этом случае выплата процентов и возврат основной суммы осуществляется равными частями в течении периода пользования кредитом.

Эф

ставка =

![]()

Определим точную эф. годовую ставку. Условия кредит в 10000 дол., ставка процента 12%.

Общая сумма подлежащая к возврату 10000 + 1200 = 11200

Ежемесячные выплаты 11200:12 = 933.33

Рента которая выплачивается 12 мес по 933.33. А 10000 – текущая стоимость аннуитета.

IRR (ставка процента 12-периодного аннуитета) = 1.789% - т.е. месячная ставка.

Эф годовая ставка =

-1.0

= (1.01788)

-1.0

= (1.01788) -1.0

= 23.7%

-1.0

= 23.7%