6.4. Земельные банки и ценные бумаги.

Для финансово-кредитного обеспечения земельной и агропромышленной реформы в стране целесообразно создать Российский земельный банк (Росзембанк) с системой специализированных земельных банков. Мировая практика показывает, что такая система может эффективно работать при наличии:

нормативно-правового поля (собственность на землю, возможность купли-продажи земли, ее залога, платность землепользования);

кадастровой инфраструктуры (система регистрации прав собственности, система оценки земли, кадастровая служба и инспекция, система контроля, земельный суд).

К основным направлениям деятельности земельных банков относится:

кредитная и инвестиционная поддержка товаропроизводителей АПК, индивидуального жилищного строительства и иных форм деятельности, связанных с использованием земли;

инвестирование и кредитование программ поддержки и развития продовольственного комплекса (включая программы повышения плодородия и охраны земель), а также программ переселения на территории России;

мобилизация финансовых ресурсов, в том числе путем выпуска ценных бумаг, на финансирование мероприятий по осуществлению земельной и аграрной реформ;

содействие проведению земельных преобразований и развитию регулируемого рынка путем осуществления операций купли, продажи, залога или передачи в аренду земельных участков;

осуществление по поручению местных администраций операций со средствами, поступающими в форме платы за землю, и средствами, предназначенными для компенсации потерь, связанных с изъятием сельскохозяйственных земель для несельскохозяйственных нужд.

Основные задачи земельных банков:

развитие принципиальных основ и организации механизмов ипотечно - залогового кредитования хозяйствующих субъектов;

содействие созданию экономической инфраструктуры рынка недвижимости и земельного рынка на определенной территории и обслуживание операций на этих рынках;

кредитно-финансовое обеспечение использования муниципальной собственности, имущественных, земельных и налоговых ресурсов территории в условиях рыночной экономики;

содействие более рациональному использованию земель;

консалтинговая деятельность (разъяснение, консультации, помощь в оформлении документов, оказание помощи в выборе вариантов сделок, кредитов, ссуд и т.д.);

создание и руководство деятельностью дочерних коммерческих предприятий, обеспечивающих проведение операций на рынке недвижимости, учреждаемых банком и его акционерами (торговые дома, экспертные оценочные службы, страховые фирмы и т.п.).

Для нормальной деятельности земельные банки должны:

выдавать кредиты под залог земель;

производить экспертную оценку состояния и стоимости передаваемых банку и приобретаемых банком земель;

выпускать в свободное обращение облигации и другие ценные бумаги банка.

Все учреждаемые сейчас в России земельные и ипотечные банки являются коммерческими; они создаются не по указанию Минфина либо Центробанка РФ, а по решению фермерских ассоциаций, акционеров, других обществ. Уставные фонды банков формируются за счет проданных акций путем открытой либо закрытой подписки. Вкладом учредителя считаются здания, сооружения, оборудование, земельные участки и другие материальные ценности, ценные бумаги, права пользования землей, водой и другими природными ресурсами и т.п.

Банками могут выпускаться следующие виды акций:

обыкновенные именные акции, дающие владельцу право на дивиденд в размере, определяемом по итогам финансового года собранием акционеров, а также право на один голос в собрании акционеров;

привилегированные именные акции, дающие владельцу право на гарантированный дивиденд, но не предоставляющие право на голосование на собрании акционеров.

другие виды акций.

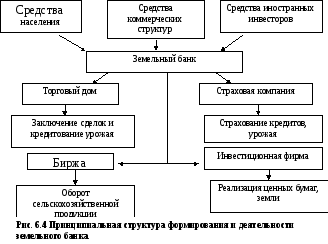

При этом имущество и собственные средства банка складываются из имущества и денежных средств, переданных банку в качестве платы за акции; денежных средств, полученных банком в результате осуществления его деятельности, а также от реализации ценных бумаг; имущества, приобретенного банком в процессе его деятельности; земельной собственности (рис. 6.4).

Земельные и ипотечные банки, помимо осуществления обычных банковских операций, могут также:

скупать землю в городах и регионах;

осуществлять кредитование под залог недвижимости и земельных участков;

осуществлять кредитование под залог прав долгосрочной аренды на недвижимость, земельные участки, природные ресурсы и т.п.;

осуществлять ипотечные операции с юридическими и физическими лицами;

выпускать, покупать, кредитовать, хранить документы и ценные бумаги (чеки, аккредитивы, векселя, акции, облигации и другие документы), осуществлять с ними иные операции и т.д.

Кредиты, предоставляемые банками, как правило, обеспечиваются залогом имущества, принадлежащего ссудополучателю, на которое в соответствии с законодательством может быть обращено взыскание (земельные участки, строения, здания, сооружения, иные объекты, неразрывно связанные с соответствующим земельным участком или правом пользования им, а также ценные бумаги и т.п.).

При принятии банками в качестве обеспечения своевременного возврата кредита залога в виде принадлежащего клиенту земельного участка и возведенных на нем строений, а также иного движимого и недвижимого имущества стоимость складываемых земель и имущества определяется в соответствии с нормативными документами банков, согласованными с ЦБ России.

Основной целью выпуска облигационных займов, обеспеченных земельными имущественными правами, является привлечение свободных денежных средств юридических и физических лиц в местные бюджеты за счет превращения имущественных прав в ликвидную (денежную) форму. Условиями положительного решения вопроса о выпуске муниципальных земельных облигаций должны быть следующие условия:

недостаток местных бюджетных средств на освоение территорий и реализацию инвестиционных проектов, связанных с обустройством земель;

относительно низкая капиталоемкость при привлечении финансовых ресурсов, так как основной формой обеспечения и погашения заемных средств являются имущественные права;

низкая стоимость земли;

возможность увеличения налогооблагаемой базы путем введения в финансовый оборот имущественных прав на земельные участки;

возможность решения ряда региональных демографических проблем, связанных с миграцией населения.

Обобщая отечественный и зарубежный опыт в этой области, можно выделить несколько видов муниципальных земельных облигационных займов (рис. 6.5).

Земельные беспроцентные облигации (ЗБО). Земельные беспроцентные облигации представляют собой средство платежа на земельных аукционах и конкурсах, проводимых администрацией городов.

По решению администрации этот вид ценных бумаг может быть использован при расчетах с местным бюджетом по имущественным правам.

Каждый выпуск ЗБО оформляется глобальным сертификатом, хранящимся в банке-депозитарии, ЗБО выпускается в бездокументарной форме в виде записи на счетах в уполномоченном банке-депозитарии. По требованию владельца ЗБО ему выдается свидетельство, подтверждающее право владения на приобретенное число облигаций. Размер эмиссии определяется стоимостной оценкой земель, выделенных администрацией для погашения облигационного займа данного вида.