34.Порядок складання нормативної калькуляції.

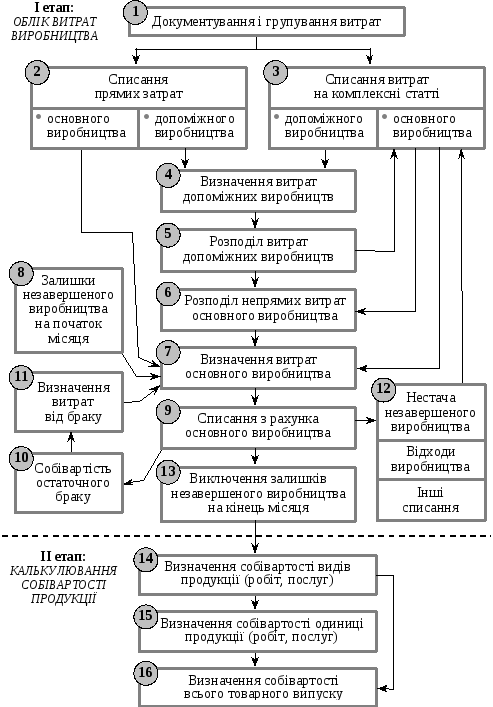

Під калькулюванням собівартості продукції розуміють, як правило, обчислення витрат на одиницю готової продукції по статтях витрат. Але таке розуміння дещо умовне, якщо зважити на те, що облікові роботи, які передують калькулюванню організуються з передбаченням заключних робіт по визначенню собівартості як всієї товарної продукції, так і окремих її видів. Тому під калькулюванням собівартості деякі економісти справедливо розуміють сукупність прийомів визначення собівартості як всієї товарної продукції, так і її окремих видів. Зв’язок між обліком і калькулюванням собівартості продукції унаочнює схема, наведена на рис. 3.5.

Об’єктами калькулювання є продукція, що виробляється на підприємстві. У більшості галузей промисловості об’єкти обліку витрат не співпадають з об’єктами калькулювання. Наприклад, на підприємствах вугільної промисловості витрати обліковують за процесами, а об’єктом калькулювання виступає 1 т добутого вугілля. У чорній металургії об’єктом обліку витрат є доменні печі, прокатні стани, а об’єктами калькулювання — види чавуна, марки сталі, види прокату тощо.

На підприємствах з великою номенклатурою продукції з метою спрощення обліку укрупнюють об’єкти калькулювання. Це досягається калькулюванням собівартості групи однорідних виробів, визначенням типового представника з групи однорідних видів, приведенням усіх однорідних видів продукції до одного умовного виду.

Рис. 3.5. Схема взаємозв’язку обліку витрат і калькулювання

Під час калькулювання важливо правильно встановити не тільки об’єкти калькулювання, а й калькуляційні одиниці продукції (КО), під якими розуміють одиниці виміру продукції, які застосовуються при калькулюванні її собівартості.

Калькуляційні одиниці повинні характеризувати сутність конкретного виду продукції, відображати кількісну одиницю продукції певної якості, відповідати одиницям виміру, встановленим у держстандартах і прейскурантах цін.

Основними видами КО є натуральні і умовно-натуральні.

Натуральні КО (тони, метри, літри тощо) характеризують кількісну сторону певного виду продукції. Якщо до цих натуральних одиниць додаються показники якісної оцінки при виготовленні різної за складом і якістю продукції, утворюються умовно-натуральні КО. Всі інші КО є різновидами цих двох основних.

При нормативному методі повинен здійснюватись систематичний облік змін діючих норм. Цей облік ведеться на підставі повідомлень про зміни норм і використовується для уточнення нормативних калькуляцій.

На підприємствах повинен бути встановлений порядок оформлення змін норм, а також повідомлення зацікавлених відділів і цехів про ці зміни. За повідомленням про зміни норм вносяться зміни в технічну і планову документацію, як підставою для оформлення первинних документів (вимог, лімітних карток, робочих нарядів, маршрутних листів тощо), де зазначаються діючі витратні норми для видачі сировини, матеріалів і напівфабрикатів, а також для нарахування заробітної плати.

Характерним для системи нормативного обліку є своєчасне оновлення нормативів в результаті здійснених заходів з технічного розвитку та удосконалення організації виробництва.

Саме тому організація нормативного обліку, перш за все, пов'язана з необхідністю розробки прогресивних, технічно обгрунтованих норм витрат матеріалів, праці та заробітної плати на одиницю продукції та її складових частин - деталей, вузлів та інших збірних матеріалів. Нормативи, які характеризують величину витрат праці та заробітної плати, виражаються в показниках норм виробітку та розцінках на оплату праці, які встановлюються , по кожній технологічній операції.

Нормативні дані про матеріальні витрати для нормативних калькуляцій беруться зі специфікацій, що розробляються у відділі головного технолога. Дані про нормативні витрати стосовно заробітної плати (нормативні затрати часу, розцінки по операціях) готує відділ праці та заробітної плати підприємства.

Впровадження у виробництво організаційно-технічних заходів, більш досконалого обладнання, раціоналізаторських пропозицій призводить до зниження витрат матеріалів і заробітної плати на одиницю продукції, а, отже, і до змін встановлених за ними нормативів. Ці зміни фіксує відділ підготовки виробництва в спеціальних повідомленнях, які складають окремо на зміни норм витрат матеріалів, нормативного часу і розцінок, цехових та інших витрат. В повідомленнях наводиться назва деталі (виробу), якої стосується зміна норм, стара і нова норми, різниця від зміни норми, дата і обгрунтування причини введення нової норми.

Облік змін норм потребує своєчасного уточнення нормативів. Основна частка змін норм відноситься до трудових витрат.

Зміни норм обов'язково групують по причинах, найменуваннях виробів, їх однорідних групах, цехах. На підставі повідомлень зміни норм вносять до

нормативних калькуляцій. Нові норми, як правило, вводяться з 1-го числа наступного після зміни місяця (кварталу).