61.Функції бюджету та методи бюджетування.

В економічній літературі виділяють такі функції бюджетування як інструмента управління:

- аналітичну роботу;

- фінансове планування;

- критерій результативності;

- контроль;

- мотивацію;

- координацію;

- комунікацію;

- сприяння прийняття рішень.

Планування є однією з основних функцій управління. Реалізація цієї функції охоплює встановлення нормативів та складання зведеного бюджету і зумовлює необхідність оцінити майбутні умови діяльності.

Бюджетування як засіб мотивації передбачає залучення працюючих на підприємстві до процесу формування бюджетів.

Координація дій- це виявлення та збалансування всіх факторів діяльності кожного структурногопідрозділу для досягненнявизначеної мети.Бюджетуваання можна розглядати як засіб формування комунікаційного середовища, оскільки за його допомогою поширюється інформація про виробничо-фінансову діяльність підприємства серед його працівників.

54. Методи аналізу «витрати-обсяг-прибуток», їх коротка характеристика.

Зв'язок між витратами, обсягом діяльності та прибутком можна відобразити двома шляхами: за допомогою формул (математичний підхід) або у вигляді графіків (графічний підхід).

Мат підхід: метод рівняння (1)і маржинальний метод (2).

1) У найпростішому вигляді залежність прибутку від величини витрат i обсягу діяльності виглядає так:

опер прибуток = загальні доходи - загальні витрати.

Загальні доходи складаються виключно з виручки від реалізації продукції. Загальні витрати охоплюють yci види операційних витрат, які поділенні на постійні й змінні. Якщо врахувати рівень діяльності — обсяг продажу i поведінку витрат, то рівняння набуває вид:

Опер приб = ціна * кільк продажу – ЗВ на 1шт * кільк продажу – ПВ

Опер приб =кільк продажу * (ціна-ЗВ на 1 шт) – ПВ

2) Для цього методу викор наступні формули:

МД на 1 шт = ціна – ЗВ на 1шт

коефМД=ЗагалМД : Виручка від реаліз = МД на 1шт : ціна

Обсяг реаліз в грн. = (ПВ+Заплан прибуток) : коефМД

Опер приб=Заплан обсяг реаліз в грн. * коефМД – ПВ

Зміна у величині прибутку = заплан зміна обсягу реаліз в грн.*коефМД

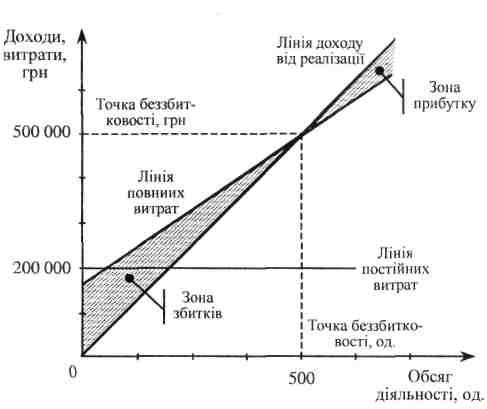

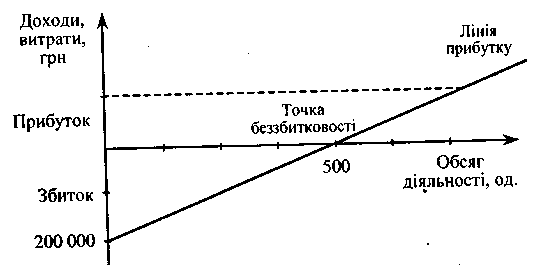

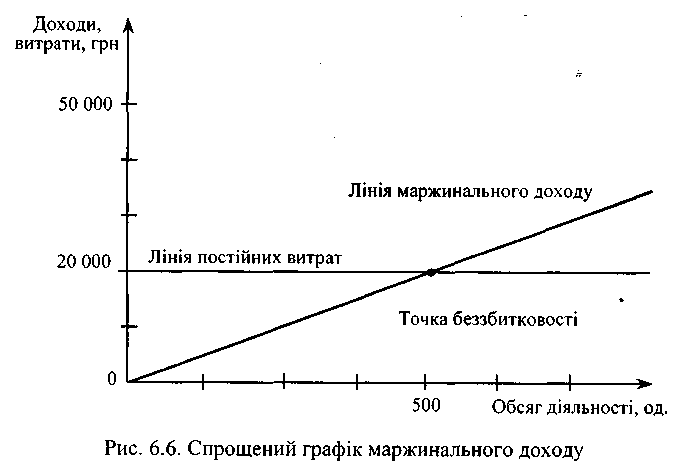

Графічні методи

Графік беззбитковості

Графік взаємозв’язку «обсяг-прибуток»

Графік марж.доходу

55. Особливості аналізу „витрати-обсяг-прибуток” в умовах багатопродуктових виробництв.

В умовах багатопродуктового виробництва аналіз дозволяє вирішити такі основні проблеми:

1) визначення точки беззбитк кожного продукту в icнуючій комбінації продажу.

2) встановлення оптимальної комбінації продажу для досягнення порога рентабельності підства в цілому.

Такий аналіз не можливий без показника середньозваженого марж доходу. Цей показник є важливим інструментом аналізу «витрати — обсяг діяльності — прибуток», оскільки дозволяє представляти багатопродуктове підство як госп. суб'єкт, що виробляє один вид продукції. Середньозважений марж дохід являє собою суму добутків марж доходу на одиницю кожного виду продукції та комбінації продажу відповідного виду продукції. Комбінація продажу — це співвідношення різних видів продукції в загальному обсязі продажу.

Для визначення точки беззбитк кожного виду продукції загальний поріг рентабельності підства коригують на комбінацію його продажу.

Якщо комбінація продажу зміниться, то необхідно визначити нове значення точки беззбитк як у цілому по підству, так i стосовно окремих видів продукції.

Зіставляти ПВ з конкретним видом продукту можна лише за умови, що вони є прямими стосовно відповідної продукції, тобто їx виникнення безпосередньо пов'язано з її виготовленням чи реалізацією.

Комбінація продажу має надзвичайно важливе значення для підства, оскільки дозволяє впливати на точку беззбитк. Чим більшим є МаржДохід продукту, тим меншим буде критичний обсяг діяльності при незмінному рівні ПВ. Знизити точку беззбитк можна не тільки за допомогою скорочення витрат, але й змінюючи структуру продукції, що реалізується. Крім того, продаж більш рентабельних, з точки зору величини марждоходу, продуктів може підвищити величину прибутку госп суб'єкта навіть при деякому зменшенні обсягу продажу.