64. Класифікація бюджетів.

Бюджет – створений за певними правилами фінансовий план, який пояснює майбутні операції й оцінює очікуваний напрямок дій для досягнення стратегічних та оперативних цілей підприємства. Обгрунтований бюджет – основа для формування ефективної системи обліку, аналізу і контролю на підприємстві.

Види бюджетів:

-за колом охоплення операцій підприємства та рівнем: функціональні – окремі складові зведеного бюджету, які стосуються відповідальності окремого менеджера. Вони складаються для кожної функції підприємтсва або структурного підпрозділу; зведений – узагальнюючий план роботи підприємства, що відображає майбутні операції всіх підрозділів протягом бюджетного періоду. Це деталізований план роботи господарського суб`єкта на майбутнє.

-за призначенням: операційний – сукупність бюджетів, які відображають доходи і витрати підприємства; фінансовий – бюджети, що містять інформацію про заплановані грошові потоки та фінансовий стан п-ва; бюджет капітальних інвестицій – відображає плани підприємтсва стосовно модернізації (реконструкції, капітального ремонту) існуючих і створення нових засобів праці, а також величини коштів, необхідних для їх здійснення.

-за часовою ознакою: стратегічний – має значний бюджетний період і охоплює основні напрями розвитку підприємтсва, але визначені при цьому цілі докладно не виствітлюються; тактичний, поточний.

-залежно від способу групування доходів і витрат: на основі елементів витрат, на основі функціонального призначення витрат.

-залежно від методу розрахунку показників бюджетів: бюджетування «з нуля» - це бюджет, який кожного разу формується заново. Цей метод дозволяє врахувати всі «помилки» минулого і здійснює пошук найраціональніших шляхів досягнення мети діяльності підприємства; бюджетування від досягнутого.

-залежно від характеру об`єкта: одноразові – це бюджети, які розробляються для здійснення певного заходу, дії або розподілу загального бюджету, тобто вони є етапами на шляху досягнення цілей підприємства; постійно діючі – створюються для таких типів діяльності, які повторюються за певні відрізки часу.

На підприємстві також можуть формуватися спеціальні бюджети, до складу яких входять бюджет балансового прибутку, бюджет чистого прибутку, бюджет технічної реконструкції виробництва, податковий бюджет. Після затвердження загального бюджету вищим керівництвом п-ва бюджети спрямовують у відповідні підрозділи і вони є підставою для виконання керівниками бюджетних центрів.

65. Порядок та послідовність складання фінансових бюджетів.

Бюджет – це план майбутніх операцій, виражених у кількісних (здебільшого грошовому) вимірниках.

Розробка бюджетів забезпечує періодичне планування операцій п-ва, дає змогу передбачати майбутні проблеми і визначити найкращий шлях удосконалення стратегічної мети. У процесі складання бюджету менеджер має змогу порівняти витрати і вигоди альтернативних напрямів дій, визначити найефективніший спосіб використання ресурсів.

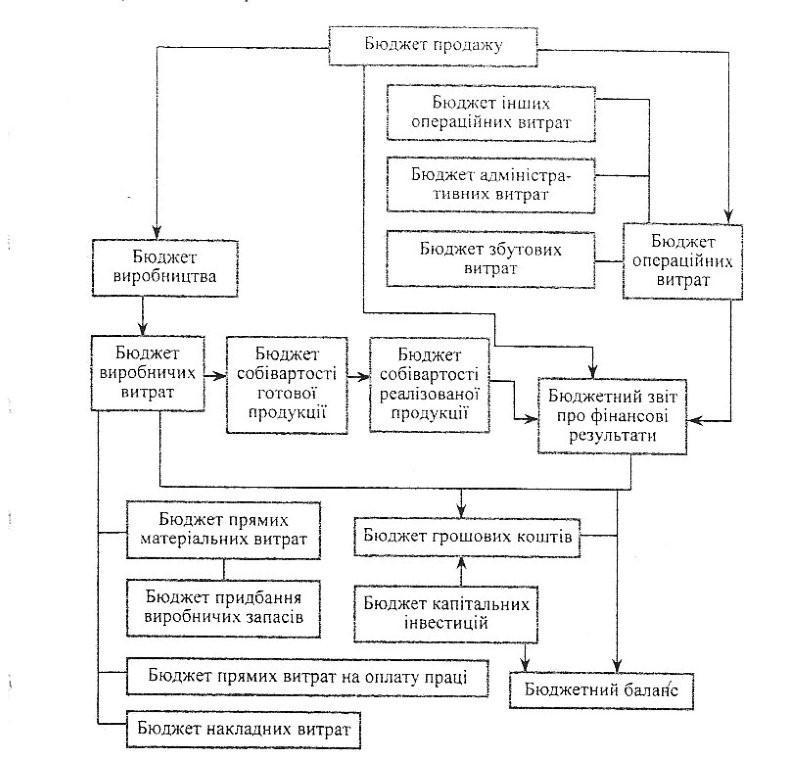

Методика складання бюджетів тісно пов`язана зі специфікою господарських операцій господарюючого суб`єкта. Кожне підприємтсво може мати свої особливості бюджетного процесу залежно від умов його діяльності та стратегічних і поточних цілей. Проте в цілому основні аспекти методології бюджетування однакові для будь-якого бізнесу. В схемі представлена послідовність складання окремих бюджетів для формування зведеного бюджету:

Фінансові бюджети – сукупність бюджетів, що відображає заплановані грошові потоки та фінансовий стан підприємства. Прикладами фінансових бюджетів є бюджет грошових коштів та бюджетний баланс.

У процесі складання бюджетів підприємтсва

застосовують різні підходи. Найчастіше

бюджети вважають статистичними, тобто

такими, які відображають майбутні

операції на чітко визначений термін і

рівень діяльності. Інший шлях підготовки

– формування так званих безперервних

бюджетів. Цей підхід подовжує часовий

горизонт планування у міру закінчення

звітних періодів. Протягом виконання

бюджету у звітному місяці (кварталі)

нові бюджети на місяць (квартал) постійно

додаються до існуючого бюджету рісля

його закінчення так, щоб кожного разу

був наявний бюджет, складений на рік,.

Це дає змогу прогнозувати майбутні

відхилення та вжити необхідних заходів

для їх попередження.

процесі складання бюджетів підприємтсва

застосовують різні підходи. Найчастіше

бюджети вважають статистичними, тобто

такими, які відображають майбутні

операції на чітко визначений термін і

рівень діяльності. Інший шлях підготовки

– формування так званих безперервних

бюджетів. Цей підхід подовжує часовий

горизонт планування у міру закінчення

звітних періодів. Протягом виконання

бюджету у звітному місяці (кварталі)

нові бюджети на місяць (квартал) постійно

додаються до існуючого бюджету рісля

його закінчення так, щоб кожного разу

був наявний бюджет, складений на рік,.

Це дає змогу прогнозувати майбутні

відхилення та вжити необхідних заходів

для їх попередження.