Основные различия юридической конструкции налога на наследование

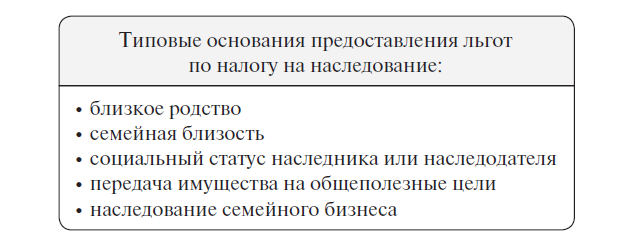

7.3.5. Льготы

Льготы по налогу на наследование в разных налоговых системах зависят чаще всего от степени родства. Более благоприятные условия налогообложения устанавливаются для близких родственников (супругов, детей, внуков). Отношение к иным родственникам (родителям, племянникам и др.), а также к лицам, не состоящим в кровном родстве, значительно различается в законодательстве разных стран и зависит от национальных традиций, исторических факторов и т.п.

Другой фактор льготирования − семейная близость. Например, может освобождаться от налога передача имущества совместно живущим членам одной семьи. Так, Закон о наследовании 1991 г. предусматривал освобождение от налогообложения жилых домов (квартир), если наследники проживали там совместно с наследодателем на день открытия наследства (ст. 4).

Помимо родственных и семейных отношений могут использоваться и иные основания предоставления льгот: социальный статус получателя наследства (инвалид, иждивенец наследодателя) или наследодателя (погибший при выполнении государственных или общественных обязанностей). Обычно освобождается от уплаты налога передача имущества в общеполезных целях (например, благотворительным организациям) (см. схему 17).

Наследование семейного бизнеса освобождено от налогообложения в Великобритании, а также в Валлонии и Фландрии (федеральные единицы Бельгии). В этих странах освобождены от налогообложения при наследовании также земельные участки сельскохозяйственного назначения.

Схема 17

7.3.6. Порядок исчисления и уплаты

Порядок исчисления и уплаты налогов на наследование и дарение различается в разных странах. Так, в России доходы, получаемые в результате наследования, освобождены от обложения налогом на доходы физических лиц.

В Российской Федерации в соответствии с Законом о наследовании 1991 г. обязанность исчислить налог возлагалась на налоговые органы. Необходимую информацию они получали от органов, совершающих нотариальные действия. Наследник, получивший платежное извещение, был обязан в трехмесячный срок заплатить налог, а при удовлетворении ходатайства о рассрочке платежа – до истечения двухлетнего срока.

В иных странах на наследников возлагается обязанность предоставить в налоговые органы соответствующие налоговые декларации. В случае дарения такая обязанность может лежать и на дарителе. Налог уплачивается в установленный срок.

Законодательство может вводить меры, обеспечивающие платеж налога. Российское законодательство, например, предусматривало, что наследники, проживающие за пределами страны, обязаны уплатить налог до получения документа, удостоверяющего право собственности на наследуемое имущество (п. 5 ст. 7 Закона о наследовании 1991 г.). Ограничения для отчуждения унаследованного имущества могли налагаться до погашения суммы налога.

7.4. Обложение наследования иными публично-правовыми платежами

В настоящее время в России доходы, получаемые в результате наследования, освобождены от обложения налогом на доходы физических лиц (п. 18 ст. 217 НК РФ). Исключение составляют вознаграждения, выплачиваемые наследникам авторов произведений науки, литературы, искусства, а также открытий, изобретений и промышленных образцов. Такие вознаграждения теснее связаны с личностью наследодателя как автора или изобретателя, чем иные его доходы, поэтому их получение наследниками может считаться допустимым основанием налогообложения.

Не полученные работником к моменту смерти заработная плата (выдается членам семьи или лицу, находившемуся на иждивении умершего) и пособия по социальному страхованию освобождены от уплаты налога на доходы физических лиц. Выплаты по договору страхования на случай смерти наследодателя, а также пенсионные накопления, выплачиваемые наследникам, не облагаются налогом на доходы физических лиц.

Отсутствие в России налога на наследование тем не менее не исключает возникновение обязанности по внесению иных платежей при вступлении в наследство. В частности, налоговое законодательство предусматривает уплату государственной пошлины за совершение государственными нотариусами нотариальных действий, связанных с принятием наследства.

1 В Древнем Египте, например, для определения потенциальной урожайности земли использовался «нилометр» − измеритель уровня паводка на реке Нил, приносящего плодородный ил. В зависимости от его показаний устанавливался и уровень налога на землю. См.: Янжул И.И. Основные начала финансовой науки: Учение о государственных доходах. М.: Статут, 2002. С. 290−291.

1 Высказывалось мнение, что проживание в собственном доме − это своего рода получение дохода от средств, вложенных в приобретение недвижимости, подобно тому, как проценты являются доходом от средств, вложенных в банк. Этот натуральный доход, по сути, и облагается налогом на недвижимость. Такие теоретические рассуждения, по нашему мнению, несостоятельны, поскольку подобный «натуральный доход», в отличие от банковских процентов, не увеличивает платежеспособности лица.

1 О налоге на состояние см.: Налогообложение недвижимого имущества в зарубежных странах / И.В. Горский, О.В. Медведева, Т.Г. Лебединская, Е.А. Юдин. М.: Магистр: ИНФРА-М, 2010 (§ 3.1 «Налог на состояние»). С. 44−50; Березин М.Ю. Развитие системы налогообложения имущества. М.: Инфотропик Медиа, 2011. С. 130−140, 206−210, 227−240, 353−354.

1 Следует помнить, что налоги на операции с капиталом с доктринальных позиций не относятся к имущественным налогам (см. п. 3.2 «Виды поимущественных налогов»).

1 О правовом понятии «местный налог» см.: Налоговое право: Учебник для вузов / Под ред. С.Г. Пепеляева. М.: Альпина Паблишер, 2015. С. 69−72; Томаров В.В. Местные налоги: правовое регулирование. М.: Академический правовой университет, 2002. 207 с. (Серия: Библиотека налогового юриста.)

1 См.: Гаджиев Г.А., Пепеляев С.Г. Предприниматель-налогоплательщик-государство. Правовые позиции Конституционного Суда Российской Федерации: Учеб. пособие. М.: ФБК-ПРЕСС, 1998. С. 274−307.

1 Бюджетный кодекс Российской Федерации, далее – БК РФ.

1 О понятиях «установление элемента налога» и «определение элемента налога» см.: Налоговое право: Учебник для вузов / Под ред. С.Г. Пепеляева. С. 120−121.

2 Однако в России законодательство не отличается четкостью определений. Многие правила устанавливаются в многочисленных и противоречащих подзаконных актах. Например, неясно, что считать «зданием», что – «сооружением», и как с этими понятиями соотносится термин «строение». О трудностях вычленения признаков недвижимых вещей см.: Бевзенко Р.С. Что такое недвижимая вещь? Комментарий к определению Судебной коллегии по экономическим спорам ВС РФ от 30 сентября 2015 г. № 303-ЭС15-5520 (дело «Омега Лайн») // Вестник экономического правосудия. 2015. № 12. С. 4−8.

1 См. ст. 130 ГК РФ в ред. от 30 ноября 1994 г.

2 См.: Налогообложение недвижимого имущества в зарубежных странах / И.В. Горский, О.В. Медведева, Т.Г. Лебединская, Е.А. Юдин. М.: Магистр: ИНФРА-М, 2010. С. 29, 99, 120.

1 «И обложил Пророк… земли… ушром, поскольку они пользовались естественным орошением, и половиной ушра, если они орошались искусственно, с учетом затрат на орошение с помощью ведер и колес с черпаками» (см.: Абу Йусуф Йа’куб б. Ибрахим ал-Куфи. Китаб ал-Харадж. СПб.: Петербургское востоковедение, 2001. С. 101−102).

1 Конечно, и земельный участок, и строение на нем можно измерить в кв. м. Но единая ставка налога и на единицу земли, и на единицу строения вряд ли возможна из-за явной несопоставимости облагаемых вещей.

2 Конституционный Суд РФ указал, что правовое регулирование, допускающее методы массовой оценки, но не исключающее в некоторых случаях использование индивидуально определенной рыночной стоимости, не может рассматриваться как нарушение принципа равного налогообложения и не предусматривает возможности дискриминационного и произвольного определения базы земельного налога (см.: Определение КС РФ от 1 марта 2011 г. № 280-О-О).

1 В Российской Федерации особенности бухгалтерского учета основных средств регулируются Положением по бухгалтерскому учету (далее ‒ ПБУ 6/01) (утверждено приказом Минфина России от 20 марта 2001 г. № 26н «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01»); приказом Минфина России от 13 октября 2003 г. № 91н «Об утверждении методических указаний по бухгалтерскому учету основных средств».

1 См. п. 15 ПБУ 6/01.

2 Инвентаризационная оценка недвижимости в Российской Федерации проводится в соответствии с Порядком оценки строений, помещений и сооружений, принадлежащих гражданам на праве собственности (утвержден приказом министра архитектуры, строительства и жилищно-коммунального хозяйства Российской Федерации от 4 апреля 1992 г. № 87).

Этот Порядок оценки никогда не был официально опубликован, что стало причиной обращения гражданки Н.А. Луневой в Конституционный Суд РФ. Суд отказал в принятии ее жалобы к рассмотрению на том основании, что проверка ведомственных нормативных актов не относится к компетенции Конституционного Суда РФ (см.: Определение КС РФ от 20 ноября 2014 г. № 26350-О «Об отказе в принятии к рассмотрению жалобы гражданки Луневой Натальи Андреевны на нарушение ее конституционных прав положением пункта 2 статьи 5 закона Российской Федерации «О налогах на имущество физических лиц»»).

Однако этот случай иллюстрирует проблему регулирования порядка исчисления налога недолжным образом.

1 В Российской Федерации кадастровая оценка жилья проводится в соответствии с Методическими рекомендациями по определению кадастровой стоимости объектов недвижимости жилого фонда для целей налогообложения (утверждены Приказом Минэкономразвития России 3 ноября 2006 г. № 358). Обоснованно высказывается мнение, что поскольку этот документ фактически содержит правила определения базы налога на имущество физических лиц, его основные положения необходимо перенести в текст гл. 32 НК РФ. Иные правила учета и оценки недвижимости должны регулироваться федеральным законом (см.: Крохина Ю.А. Направления совершенствования налога на имущество физических лиц // Налоговед. 2015. № 4. С. 54−59).

1 О правовом понятии «объект налогообложения» см.: Налоговое право: Учебник для вузов / Под ред. С.Г. Пепеляева. М.: Альпина Паблишер, 2015. С. 127−130. В силу несовершенства юридической техники в НК РФ объектом налога названы облагаемые вещи – предметы налогообложения (ст. 374, 389, 401 НК РФ).

1 См.: Налогообложение недвижимого имущества в зарубежных странах / Горский И.В., Медведева О.В., Лебединская Т.Г., Юдин Е.А. М.: Магистр: ИНФРА-М, 2010. С. 28.

2 О правовых особенностях налогообложения имущества, входящего в состав совместной собственности супругов, см.: Пучкова О.Г. Обновленный налог на имущество физических лиц и общее имущество супругов // Налоговед. 2015. № 5. С. 44−51; Ромащенко Л.В. Комментарий // Там же. С. 51−54.

1 См.: Заусалин М.А. Плательщик налога на имущество – покупатель или продавец? // Налоговед. 2012. № 4. С. 47−55.

1 См. п. 1 постановления Пленума Высшего Арбитражного Суда Российской Федерации (далее ‒ ВАС РФ) от 23 июля 2009 г. № 54 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием земельного налога».

2 В Постановлении Президиума ВАС РФ от 15 ноября 2011 г. № 8251/11 отмечено, что основания начисления земельного налога отсутствуют, если за налогоплательщиком в установленном порядке не зарегистрировано право собственности (постоянного бессрочного пользования) на земельный участок. В случае фактического пользования земельным участком, который не принадлежит пользователю на каком-либо праве, есть основания для взыскания не земельного налога, а неосновательного обогащения по требованию собственника участка.

1 См.: Воробьев М.В. Вопросы налогообложения при утрате недвижимым имуществом полезных свойств // Налоговед. 2015. № 11. С. 61−65.

1 См.: Налоговое право: Учебник для вузов / Под ред. С.Г. Пепеляева. М.: Альпина Паблишер, 2015. С. 56−59.

1 См.: Пепеляев С.Г., Сосновский С.А. Налогообложение доходов и прибыли: Учеб. пособие. М.: Статут, 2015. С. 18−38, 119−123.

2 О понятии «постоянное представительство» см.: Налоговое право: Учебник для вузов / Под ред. С.Г. Пепеляева. М.: Альпина Паблишер, 2015. С. 463−473.

1 Местные власти планируют ставку налога в Австралии, Австрии, Канаде, Нидерландах, США, Франции, Швейцарии. См. об этом: Налогообложение недвижимого имущества в зарубежных странах / И.В. Горский, О.В. Медведева, Т.Г. Лебединская, Е.А. Юдин. М.: Магистр: ИНФРА-М, 2010. С. 40.

1 Об информационно-технических аспектах предоставления информации для налоговых целей и ее обработки см.: Налоги и налоговое администрирование: Учебник для студентов вузов, обучающихся по экономическим направлениям и специальностям / Федеральная налоговая служба, Финансовый ин-т при Правительстве РФ; Под ред. М.В. Мишустина. М.: Просвещение, 2015. С. 686−710.

1 Централизованно оценка базы проводится во многих странах Центральной и Восточной Европы, в Ирландии, Италии, Испании, Швеции, Турции и др. См.: Налогообложение недвижимого имущества в зарубежных странах / И.В. Горский, О.В. Медведева, Т.Г. Лебединская, Е.А. Юдин. М.: Магистр: ИНФРА-М, 2010. С. 30−31.

2 См.: Демейер К. Определение и оспаривание кадастровой стоимости в Бельгии // Налоговое право в решениях Конституционного Суда Российской Федерации 2014 г.: По материалам XII Междунар. науч.-практ. конференции 17−18 апреля 2015 г., Москва / Под ред. С.Г. Пепеляева; сост. М.В. Завязочникова. М.: Норма, 2016. С. 213−216.

1 См.: Закон РФ от 16 июля 1998 г. (с последующими изменениями и дополнениями) «Об оценочной деятельности в Российской Федерации»; постановление Правительства РФ от 6 июля 2001 г. № 519 «Об утверждении стандартов оценки». Данные стандартыбыли утверждены как обязательные к применению субъектами оценочной деятельности.

1 См.: ст. 24.18 Закона РФ от 16 июня 1998 г. «Об оценочной деятельности в Российской Федерации».

2 О правовых проблемах опубликования результатов оценки недвижимого имущества см.: Глухов Е.А. Законная сила кадастровой оценки: правоприменительная практика // Налоговед. 2014. № 8. С. 51−57.

3 О действии актов налогового законодательства во времени см.: Налоговое право: Учебник для вузов / Под ред. С.Г. Пепеляева. М.: Альпина Паблишер, 2015. С. 268−270; Андреева М.В. Действие налогового законодательства во времени: Учеб. пособие / Под ред. С.Г. Пепеляева. М.: Статут, 2006. 172 с. (Серия «Библиотека налогового юриста».)

4 См.: Крохина Ю.А. Влияние правовых позиций Конституционного Суда РФ на формирование налогового права // Налоговое право в решениях Конституционного Суда Российской Федерации 2013 г.: По материалам XI Междунар. науч.-практ. конференции 11−12 апреля 2014 г., Москва / Под ред. С.Г. Пепеляева; сост. М.В. Завязочникова. М.: Норма, 2015. С. 79−87.

5 Пункт 18 Постановления Пленума ВС РФ от 30 июня 2015 г. № 28 «О некоторых вопросах, возникающих при рассмотрении судами дел об оспаривании результатов определения кадастровой стоимости объектов недвижимости».

1 См. там же. С. 95.

1 См.: Постановление Пленума ВАС РФ от 23 июля 2009 г. № 54 «О некоторых вопросах, возникших у арбитражных судов при рассмотрении дел, связанных с взиманием земельного налога».

2 Из этого правила есть исключение для земельных участков, права на которые возникли до введения обязательной регистрации и которые не были зарегистрированы.

3 Кадастровая стоимость земельного участка также учитывается при определении арендной платы за земельный участок, находящийся в государственной или муниципальной собственности, и при исчислении выкупной стоимости имущества при его приобретении из государственной или муниципальной собственности. Кадастровая стоимость служит основой для внесения платы за снятие запрета на строительство и реконструкцию на выкупленном земельном участке, такая плата составляет 80% кадастровой стоимости (п. 3 ст. 2 Федерального закона от 25 октября 2001 г. № 137-ФЗ «О введении в действие Земельного кодекса Российской Федерации»). Эта плата по своей правовой природе − дополнительный платеж, связанный с выкупом земельного участка, а не налог или сбор.

4 См. п. 2 ст. 66 Земельного кодекса Российской Федерации (далее – ЗК РФ).

1 См. п. 4 ст. 85 НК РФ.

2 См. ст. 24.18 Федерального закона от 29 июля 1998 г. № 225-ФЗ «Об оценочной деятельности». Для всех собственников, кроме физических лиц, обязательно досудебное обращение в административный орган – комиссию по разрешению споров о результатах определения кадастровой стоимости.

1 К примеру, в Великобритании, Нидерландах, Швеции исключены из налогообложения сельскохозяйственные земли. В Нидерландах фермеры, поддерживающие старинный вид своей фермы, обладают существенными налоговыми привилегиями, вплоть до полной отмены налога.

1 См. п. 7 ст. 358 НК РФ.

2 См.: Постановление Президиума ВАС РФ от 15 декабря 2011 г. № 12223/10.

1См.: Михайлова О.Р. Указ. соч. С. 63−64.

2 См. п. 3.1 ст. 362 НК РФ.

3 См.: Постановление Президиума ВАС РФ от 7 июня 2012 г. № 14341/11.

4 См ст. 359 НК РФ.

1 См.: Янжул И.И. Основные начала финансовой науки. Учение о государственных доходах. М., 2002. С. 532.

2 The Сase for Death Duties // The Economist. 2007. Oct. 25th.

1 Налог отменен в ряде стран общего права (Канада, Австралия, Индия, Новая Зеландия и др.) и стран континентальной системы права (Австрия, Швеция, Норвегия, Сингапур).

2 См.: Пушкарева В.М. История финансовой мысли и политики налогов. М., 2005. C. 208−209; Янжул И.И. Основные начала финансовой науки. Учение о государственных доходах. М., 2002. С. 536−539.

1 См.: Ведомости СНД и ВС РФ. 1992. № 12. Ст. 593.

1 См.: Килинкарова Е.В. Налоговое право зарубежных стран: Учебник для бакалавриата и магистратуры. М.: Юрайт, 2014. С. 271.

1 См.: См.: Килинкарова Е.В. Налоговое право зарубежных стран: Учебник для бакалавриата и магистратуры. С. 272−274.

2 International Fiscal Association. Rome Congress 2010. Subject 2. Death as a taxable event and its international ramifications. General Report by Guglielmo Maisto. P. 22 (www.ifa.nl).