Инновационная политика предприятий малого бизнеса

..pdf

|

|

|

|

|

|

|

|

|

|

|

Продолжение табл. 3 . 6 |

|

1 |

|

|

|

|

|

|

|

2 |

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

ЧПн.т.ин – чистая прибыль от |

|

|

|

|

|

|

|

|

|

|

|

|

обычной деятельности после |

|

|

|

|

|

|

|

|

|

|

|

|

внедрения новых технологий, |

|

|

|

|

|

|

|

|

|

|

|

|

решений (или изменения прибы- |

|

|

|

|

|

|

|

|

|

|

|

|

ли) в отчетном периоде; |

|

|

|

|

|

|

|

|

|

|

|

|

ЧПб – чистая прибыль от обычной |

|

|

|

|

|

|

|

|

|

|

|

|

деятельности, базовая |

Коэффициент |

K ОЗТин |

|

|

К ОЗТин – коэффициент измене- |

||||||||

изменения отдачи |

|

ОЗТин ОЗТб |

|

ния текущих расходов от новых |

||||||||

текущих расхо- |

|

|

|

ОЗТб |

|

технологий, решений; |

||||||

дов от новых |

|

|

|

|

ОЗТин – отдача текущих расходов |

|||||||

технологий, |

|

|

|

|

|

|

|

|

|

|

|

от новых технологий, решений; |

решений |

ОЗТин |

ТО |

тин |

|

|

ОЗТб – отдача текущих расходов |

||||||

|

|

|

|

|

от новых технологий, решений |

|||||||

|

Зтин |

|

||||||||||

|

|

|

|

|

|

|

базовая; |

|||||

|

|

|

|

|

ТОтб |

|

|

|

ТОтин – товарооборот от новых |

|||

|

ОЗТ |

б |

|

|

|

технологий, решений; |

||||||

|

|

|

|

|

З |

тб |

|

|

|

|

Зтин – текущиерасходыпредпри- |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ятияотновыхтехнологий, решений; |

|

|

|

|

|

|

|

|

|

|

|

|

ТОтб – товарооборот от техноло- |

|

|

|

|

|

|

|

|

|

|

|

|

гий, решений базовый; |

|

|

|

|

|

|

|

|

|

|

|

|

Зтб – расходы предприятия от |

|

|

|

|

|

|

|

|

|

|

|

|

технологий, решений базовые |

Для более объективной оценки эффективности инновационной политики предприятий общественного питания предлагается провести экспертную оценку влияния (веса) каждого показателя в пределах отдельного направления. Экспертная оценка проводится только в рамках направления, потому что практика ведения хозяйственной деятельности показывает, что возможны не только комбинированные варианты инновационной политики, но и развитие и реализация инновационной политики по отдельным ее направлением в определенный период времени.

Влияние каждого показателя определяется группой экспер- тов-специалистов, специально формируется из работников предприятия и специалистов данной отрасли. Обязательными требованиями к членам таких групп являются компетентность, профессиональный интерес, деловитость и объективность. Для удобства экспертной оценки и дальнейшей обработки получен-

131

ной информации разработанную анкету можно использовать любому предприятию отрасли в зависимости от цели и содержания анализа (Приложение Д, табл. Д.7). Для проведения экспертной оценки были обоснованы требования к выбору экспертов (Приложение В, табл. В.1) [192, с. 236].

Эксперт выбирает ранг показателя эффективности инновационной политики предприятия с учетом условий внешней и внутренней среды предприятия и времени, в котором будет осуществляться экспертная оценка, и проставляет баллы в соответствующих графах. Для достижения достоверных результатов проводится несколько туров опроса, а оценка зависит от компетентности экспертов и представительства группы в целом.

Эксперты определяют ранг показателей, оцениваемых в рамках комплексного (по основным направлениям оценки) интегрального показателяэффективностиинновационнойполитики.

Полученные экспертные оценки используются для определения среднего арифметического значения ранга каждого показателя с помощью метода конкордации. Расчеты показателей по всем направлениям инновационной деятельности позволяют вывести интегральный показатель эффективности инновационной деятельности предприятия, который поможет определить ее уровень, предложить меры по совершенствованию инновационной деятельности и выбрать соответствующую инновационную стратегию и политику.

Определение интегрального показателя инновационной политики предприятия (ЭИП) учитывает все вышеприведенные группы комплексных показателей по всем предложенным направлениям инновационной политики и рассчитывается следующим образом:

ЭИП n Ек |

Ек |

2 |

...Ек |

, |

(3.1) |

1 |

|

v |

|

|

где ЭИП – интегральный показатель эффективности инновационной политики; Екv – комплексный показатель эффективности

инновационной политики предприятия по отдельным направлениям; n – количество комплексных показателей.

132

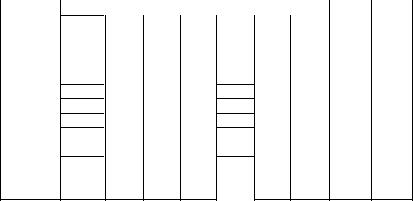

Показатели эффективности инновационной политики предприятий

Эффективность |

|

Эффективность |

|

Эффективность |

|

||

технической |

|

организационно- |

|

товарной |

|

||

инновационной |

|

технологической |

|

инновационной |

|

||

политики |

|

инновационной |

|

политики |

|

||

|

|

политики |

|

|

|

||

|

|

|

|

|

|

|

|

– Коэффициент |

|

– Коэффициент |

|

|

– Коэффициент изме- |

|

|

изменения отдачи |

|

изменения отдачи |

|

|

нения товарооборота |

|

|

новых основных |

|

от новых техноло- |

|

|

на одно место после |

|

|

средств |

|

гий, решений |

|

|

внедрения инноваций |

|

|

– Коэффициент |

|

– Коэффициент |

|

|

– Коэффициент изме- |

|

|

изменения призво- |

|

изменения рента- |

|

|

нения абсолютной |

|

|

дительности труда |

|

бельности от |

|

|

доли предприятия по |

|

|

от инновационной |

|

новых техноло- |

|

|

локальному сегменту, |

|

|

деятельности |

|

гий, решений |

|

|

району |

|

|

– Коэффициент |

|

– Коэффициент |

|

|

– Коэффициент изме- |

|

|

измененияиндекса |

|

изменения отдачи |

|

|

нения рентабельности |

|

|

доходностиинвес- |

|

текущих затрат от |

|

|

продаж после внедре- |

|

|

тицийотинноваций |

|

новых техноло- |

|

|

ния инноваций |

|

|

– Коэффициент |

|

гий, решений |

|

|

– Коэффициент изме- |

|

|

изменения рента- |

|

|

|

|

нения рентабельности |

|

|

бельности основ- |

|

|

|

|

собственного капита- |

|

|

ных средств от |

|

|

|

|

ла после внедрения |

|

|

инноваций |

|

|

|

|

инноваций |

|

|

|

|

|

|

|

|

|

|

Рис. 3.8. Система показателей эффективности инновационной политики предприятия малого бизнеса на примере предприятий общественного питания

Комплексный показатель эффективности инновационной политики по отдельным направлениям:

Eкv Wij , |

(3.2) |

где Екv – комплексный показатель эффективности инновационной политики по отдельным направлениям, v; Wi j – значение

133

i-го показателя в j-м предприятии; ψ – удельный вес показателя по экспертной оценке (сумма оценок по направлениям равна 1).

Считается, что в формуле можно применить n – количество показателей, равных числу направлений, но это может быть n = 3 (которые определены ранее), или n = 2, или n = 1. На предприятии может быть не только реализована комплексная инновационная политика по всем трем направлениям, но и отдельные один или два направления.

Таким образом, инновационная политика предприятия является одним из экономических рычагов его развития и повышения конкурентоспособности. Предложенная комплексная система показателей эффективности инновационной политики предприятия позволяет не только оценить эффективность, но и определить его конкурентную инновационную позицию на рынке, дальнейшие направления и меры по реализации инновационной политики для повышения его конкурентоспособности в современных условиях хозяйствования.

3.3. Анализ эффективности инновационной политики предприятий малого бизнеса

на примере общественного питания

Эффективность инновационной политики предприятий общественного питания (см. рис. 3.8) предлагается рассматривать на основе определения комплексных показателей по следующим направлениям:

–эффективность технической инновационной политики;

–эффективность организационно-технологической инновационной политики;

–эффективность товарной инновационной политики. Каждое направление содержит критерии и факторы, которые

влияют на эффективность инновационной политики. При этом для объективности анализа предприятий предлагается использование понятия «условные денежные единицы» (усл. ед.), вкоторых будут выраженыосновныепоказателидеятельностипредприятий.

134

Анализ эффективности инновационной политики проводится на основе показателя «коэффициент изменения отдачи новых основных средств». Для определения коэффициента изменения отдачи новых основных средств необходимо сначала проанализировать капиталоотдачу от новых основных средств. Для расчета данного показателя используют товарооборот от инновационной продукции и стоимость новых основных средств.

В период 2002–2012 годов по показателю товарооборота предприятий общественного питания наблюдается такая ситуация. На многих исследуемых предприятиях происходит рост розничного товарооборота. Так, самый высокий уровень роста по группам предприятий наблюдался в 6-й (261,8 %), 2-й (227,5%) и 1-й группах (211,3%), а самый низкий уровень темпа роста товарооборота – в 4-й группе (160,5%) (табл. 3.7).

Таблица 3 . 7

Динамика розничного товарооборота без НДС в действующих ценах на предприятиях общественного питания

Номер |

Розничный товарооборот без НДС, тыс. усл. ед. |

Темп |

Темп |

||||||

|

|

|

|

|

|

|

изме- |

изме- |

|

группы, |

|

|

|

|

|

|

|

нения |

нения |

кол-во |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2012 |

гр.* 8/ |

гр.* 8/ |

мест |

|

|

|

|

|

|

|

гр.* 7, |

гр.* 2, |

|

2 |

|

|

|

6 |

|

|

% |

% |

1 |

3 |

4 |

5 |

7 |

8 |

9 |

10 |

||

1, до 50 |

91,87 |

95,143 |

96,2 |

103,1 |

112,5 |

147,9 |

194,15 |

131,3 |

211,33 |

2, 51–80 |

200,4 |

192,58 |

205 |

224,7 |

246,5 |

344 |

455,88 |

132,8 |

227,5 |

3, 81–100 |

231,64 |

219,1 |

233,7 |

243,3 |

268,5 |

330,3 |

432,68 |

131 |

186,8 |

4, 101–150 |

302,25 |

313,8 |

319,6 |

331,1 |

349,5 |

403,3 |

485,18 |

120,3 |

160,5 |

5, 151–200 |

382,8 |

385,4 |

389,3 |

401,3 |

417,38 |

522,9 |

639,85 |

122,4 |

167,2 |

6, свыше |

|

|

|

|

|

|

|

|

|

200 |

739,43 |

794,6 |

841,1 |

927,6 |

1049,8 |

1524 |

1935,7 |

127,02 |

261,8 |

* Цифры 1–10 – графы таблицы.

Более подробную картину динамики розничного товарооборота за годы можно наблюдать по показателям темпа роста товарооборота. Результаты расчетов показывают, что темпы

135

роста розничного товарооборота в действующих ценах в течение 2002–2012 годов в выборке колеблются по группам следующим образом: более эффективный результат в 1-й группе наблюдался в 2007 году – 130,8 %, минимальный темп роста – 101, 1 % в 2004 году, во 2-й группе снижение показателя в 2003 году – 96,09 % и его высокий уровень в 2007 году − 141,6 %.

3-я группа показала лучший результат в 2012 году (131,6 %). 4-я группа имеет более низкий за период темп роста (160,5 %). 5-я группа предприятий имеет тоже один из самых низких уровней развития показателя за период (167,2 %), самый высокий уровень показателя в группе в 2007 году − 125,9 %. 6-я группа предприятий имеет высокую активность в 2007 году (144,58 %) и на начало 2012 года (115,88 %) благодаря более прогрессивным видам инноваций (Приложение Д, табл. Д.4).

Рост товарооборота и его уровень зависят от многих факторов, но в нашем исследовании мы предполагаем, что на его рост влияют инновации, которые способствуют выпуску обновленной, более качественной продукции и услуг. В рамках анализа показателей эффективности инновационной политики по направлению эффективности технической инновационной политики необходимо рассмотреть степень их обновления и стоимость технических инноваций, которые влияют на уровень их капиталоотдачи.

Уровень коэффициента обновления основных средств рассчитывался на основе информации о среднегодовой стоимости основных средстви стоимоститехнических инноваций по разным годам. Так, в период с 2002 по 2005 год уровень коэффициента ниже, чем в период с 2006 по 2012 год. Самый высокий уровень коэффициента обновления основных средств наблюдался на предприятиях 6-й группы в 2004 году – 22,5 %. В период с 2006 по 2012 год низкий средний уровень коэффициента обновления зарегистрирован

упредприятий 4-й группы (0,16 % в 2007 году) и самый высокий –

упредприятий 1-йгруппыв2007 году– 20,8 %.

Внедрение технических инноваций влияет на динамику среднегодовой стоимости основных средств, учитывая их освоение по разным годам и амортизацию (15 % по методу умень-

136

шающегося остатка (табл. 3.8). Показатель среднегодовой стоимости в период 2002–2012 годов колеблется, что связано с различными периодами внедрения технических инноваций на предприятиях и с учетом амортизации новых основных средств. Так, темп изменения показателя в 6-й и 1-й группах – высокий (рост в 11 и в 9,6 раз соответственно), что способствовало повышению уровня среднегодовой стоимости новых основных средств за этот период в группах, а низкий уровень наблюдается на предприятиях 3-й (266,4 %) и 5-й (243,5 %) групп соответственно.

Таблица 3 . 8

Динамика среднегодовой стоимости новых основных средств в 2002–2012 гг.

Номер |

Среднегодовая стоимость новых основных средств, |

Темп |

|||||||

|

|

тыс. усл. ед. |

|

|

измене- |

||||

группы, |

|

|

|

|

|||||

|

|

|

|

|

|

|

ния за |

||

кол-во мест |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2012 |

||

период |

|||||||||

1, до 50 |

0,806 |

1,386 |

1,8 |

1,652 |

2,118 |

7,7 |

7,78 |

в 9,6 раз |

|

2, 51–80 |

3,793 |

3,834 |

11 |

10,8 |

11,49 |

12 |

15,72 |

в 4,1 раз |

|

3, 81–100 |

1,776 |

2,546 |

2,2 |

2,727 |

3,169 |

2,7 |

4,732 |

2,7 раз |

|

4, 101–150 |

9,358 |

17,59 |

24 |

21,19 |

19,23 |

44 |

46,13 |

в 4,9 раз |

|

5, 151–200 |

9,861 |

8,381 |

7,4 |

11,13 |

18,87 |

16 |

24,01 |

2,5 раза |

|

6, свыше |

|

|

|

|

|

|

|

|

|

200 |

8,325 |

8,057 |

138 |

119,5 |

105,1 |

97 |

91,25 |

в 11 раз |

|

Но эффективность технической инновационной политики зависит не столько от объемов обновления, характеризующих состояние основных средств, сколько от их отдачи и эффективного использования, то есть возможности дать больший объем дохода на единицу вложенных средств в технические инновации. С этой целью предлагается определять показатель отдачи основных средств от инновационной продукции и коэффициента его изменения.

Для определения показателя отдачи основных средств от инновационной деятельности необходимо провести анализ объема товарооборота инновационной продукции предприятий общественного питания. Товарооборот инновационной продукции –

137

объем реализованной инновационной продукции за период с начала года (в соответствии с законодательством) [45, ст. 266]. Учитывая, что по отдельным видам технических инноваций невозможно точно представить соответствующие цифры, мы провели экспертную оценку для определения удельного веса продукции, выпущенной с использованием инноваций [184; 192].

Экспертами выступали члены бракеражной комиссии, которые принимали участие в определении инновационной активности предприятий общественного питания. Требования к экспертам соответствуют требованиям в предыдущем исследовании (Приложение В, табл. В.1). На основе удельного веса продукции, выпущенной с использованием инноваций, и товарооборота предприятий был рассчитан товарооборот инновационной продукции. Анализ товарооборота инновационной продукции показывает, что в течение периода исследования он растет (табл. 3.9). Высокие темпы роста наблюдаются в 1-й (в 11,53 раз) и 6-й (в 14,7 раз) группах; низкий уровень показателя – на предприятиях 4-й группы с количеством от 101 до 150 мест (в 4,5 раза).

Таблица 3 . 9

Динамика товарооборота инновационной продукции в 2002–2012 гг.

Номер группы, |

Товарооборот инновационной продукции, |

|

Темп из- |

||||||||

количество |

|

|

|

тыс. усл. ед. |

|

|

|

менения за |

|||

мест |

2002 |

2003 |

2004 |

|

2005 |

|

2006 |

2007 |

2012 |

|

период |

1, до 50 |

3,36 |

5,8 |

6,5 |

|

7,6 |

|

9,7 |

25,98 |

38,8 |

|

в 11,53 раз |

2, 51–80 |

12,7 |

13 |

17 |

|

19,6 |

|

26 |

57,62 |

86,8 |

|

в 6,8 раз |

3, 81–100 |

8,39 |

11 |

12 |

|

15,8 |

|

19 |

27,8 |

53,7 |

|

в 6,4 раз |

4, 101–150 |

16,1 |

18 |

20 |

|

21,9 |

|

24 |

53,54 |

73,1 |

|

в 4,5 раз |

5, 151–200 |

25,8 |

24 |

25 |

|

28,8 |

|

36 |

54,3 |

118 |

|

в 4,6 раз |

6, свыше 200 |

50 |

53 |

257 |

|

288 |

|

328 |

527,1 |

737 |

|

в 14,7 раз |

Информация |

о товарообороте |

инновационной |

продукции |

||||||||

и среднегодовой стоимости новых основных средств на основе представленных ранее формул (см. табл. 3.4–3.5) стала базой для расчета отдачи основных средств от инновационной деятельно-

138

сти. Отдача основных средств от инновационной деятельности имела тенденцию к постепенному росту, но наблюдались колебания показателя. В 2004 и 2007 годах наблюдается уменьшение основных средств от инновационной деятельности в выборке, что является следствием роста среднегодовой стоимости основных средств в процессе их обновления (табл. 3.10). За период исследования в группах прослеживается следующая ситуация: высокий уровень показателя принадлежит предприятиям 3-й (81–100 мест) и 5-й (151–200 мест) групп, темпы изменения показателя в которых выросли в 2,4 раза и на 87,61 % соответственно. Низкий уровень показателя наблюдался в 4-й группе (101–150 мест), значение которого снизилось в 2012 году на 4,0 %.

Таблица 3 . 1 0

Отдача основных средств от инновационной деятельности на предприятиях общественного питания

Номер группы, |

|

|

КООСин усл. ед. /усл. ед. |

|

Темп |

|||

количество |

|

|

|

изменения |

||||

мест |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2012 |

за период |

1, до 50 |

4,172 |

4,21 |

3,68 |

4,603 |

4,598 |

3,38 |

4,99 |

119,5 |

2, 51–80 |

3,348 |

3,51 |

1,56 |

1,818 |

2,278 |

4,81 |

5,52 |

164,86 |

3, 81–100 |

4,724 |

4,24 |

5,47 |

5,78 |

6,014 |

10,3 |

11,4 |

240,39 |

4, 101–150 |

3,877 |

2,54 |

2,2 |

2,668 |

3,051 |

2,84 |

3,72 |

96,0 |

5, 151–200 |

2,614 |

2,91 |

3,35 |

2,592 |

1,929 |

3,38 |

4,9 |

187,6 |

6, свыше 200 |

6,01 |

6,62 |

1,86 |

2,411 |

3,124 |

5,44 |

8,08 |

134,4 |

Для оценки эффективности технической инновационной политики рассчитаны темпы изменения ключевых показателей и представлены в виде коэффициентов изменений (инновационных изменений).

Исследование коэффициентов изменения отдачи основных средств от инновационной деятельности показало, что в течение названного периода высокий уровень изменения показателя отмечался на предприятиях 3-й и 5-й групп, а более низкий уровень показателя – на предприятиях 4-й группы, где произошло его снижение на 4 % за этот же период (табл. 3.11).

139

Таблица 3 . 1 1

Коэффициент изменения отдачи новых основных средств на предприятиях общественного питания

Номер группы, |

|

|

|

K КООСин |

|

|

Темп |

||

количество |

|

|

|

|

|

|

|

|

изменения |

2002 |

2003 |

2004 |

|

2005 |

2006 |

2007 |

2012 |

||

мест |

|

за период |

|||||||

1, до 50 |

1 |

0,01 |

–0,13 |

|

0,25 |

–0,001 |

–0,27 |

0,48 |

19,48 |

2, 51–80 |

1 |

0,05 |

–0,56 |

|

0,16 |

0,25 |

1,11 |

0,15 |

64,86 |

3, 81–100 |

1 |

–0,102 |

0,29 |

|

0,06 |

0,04 |

0,72 |

0,1 |

140,39 |

4, 101–150 |

1 |

–0,35 |

–0,13 |

|

0,21 |

0,14 |

–0,07 |

0,31 |

–4,0 |

5, 151–200 |

1 |

0,113 |

0,153 |

|

–0,2 |

–0,25 |

0,75 |

0,45 |

87,6 |

6, свыше 200 |

1 |

0,101 |

–0,72 |

|

0,3 |

0,3 |

0,74 |

0,48 |

34,4 |

При этом изменения коэффициента отдачи основных средств от инновационной деятельности были как положительными, так и отрицательными, что связано с динамикой основного показателя. Самый высокий уровень коэффициента изменения отдачи основных средств от инновационной деятельности можно наблюдать в 2003 году на предприятиях 5-й группы (+0,113), в 2004 году – на предприятиях 3-й группы (0,29). В 2005 и 2006 годах высокий уровень показателя наблюдался на предприятиях 6-й группы (+0,30 и +0,3), в 2007 году ̶это предприятия 2-й группы (+1,11), в 2012 году – предприятия 1-й и 6-й групп (0,48 и 0,48 соответственно). Снижение показателя отмечается в 2004 году на предприятиях второй и шестой групп (–0,56 и –0,72 соответственно). Но ситуация с одним показателем не может дать полную картину эффективности от внедрения технических инноваций, поэтому проанализируем ситуацию по показателю «коэффициент изменения производительности труда от инновационной деятельности».

Для его оценки необходимо исследовать зависимость производительности труда от инновационной деятельности на предприятиях. Оценка данного показателя проводилась на основе информации о количестве работников предприятия, принимавших участие в данной деятельности, и товарообороте инновационной продукции. Уровень производительности труда от инновационной деятельности и ее динамика положительные.

140