Инновационная политика предприятий малого бизнеса

..pdfинновационных процессов на этих предприятиях с использованием прогрессивного оборудования и реализации более эффективной технической инновационной политики с повышением научно-технического уровня предприятия.

По второму направлению инновационной политики необходимо учесть изменения, которые произошли от внедрения новых организационно-технологических процессов. В ресторанном бизнесе сегодня это очень важно, так как новые организа- ционно-технологические решения совершенствуют как технологию приготовления пищи в целом, так и значительно влияют на услуги предприятия, способствуют снижению уровня текущих расходов и увеличению спроса.

Так, внедрение новых технологий (молекулярной технологии) или новых решений (открытие новых форматов предприятий), а также совершенствование технологии на предприятии позволяют расширить ассортимент готовой продукции, повышают качество блюд, создают новый имидж предприятия, укрепляют его конкурентные позиции.

Одним из показателей, который необходимо проанализировать для оценки эффективности организационно-технологической инновационной политики, является коэффициент изменения отдачи от новых технологий, решений. Для его получения необходимо рассчитать коэффициент отдачи от новых технологий, решений и исследовать его динамику. На основе товарооборота после внедрения новых технологий и балансовой стоимости новой технологии, решений рассчитывается показатель отдачи данных процессов. К балансовой стоимости технологий, решений (нематериальные активы, срок службы более 1 года) относят расходы, прямо связанные с их созданием и доведением до состояния, пригодного для использования по назначению (стоимость лицензии, расходы на оплату труда, материалы, накладные расходы и др.). Расчет амортизации с применением соответствующих методов начисления осуществляется согласно нормативным требованиям [186; 194; 194].

151

По результатам анализа показателей отдачи от новых технологий, решений отмечаем, что в течение 2002–2012 годов наблюдается увеличение ее коэффициента на предприятиях общественного питания (№ 1, 7, 11, 29 и 33). Результаты средних значений показателей по группам приведены в табл. 3.21.

Таблица 3 . 2 1

Динамика отдачи от новых технологий, решений на предприятиях общественного питания

Номер группы, |

Коэффициент отдачи от новых технологий, |

Темп |

||||||

количество |

|

решений, тыс. усл. ед./ усл. ед. |

|

изменения |

||||

мест |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2012 |

за период |

1, до 50 |

– |

– |

3,9 |

5,95 |

9,83 |

13,71 |

24,9 |

в 6,4 раз |

2, 51–80 |

– |

– |

– |

– |

22,2 |

34,12 |

61,8 |

278,39 % |

3, 81–100 |

– |

– |

– |

– |

– |

– |

– |

– |

4, 101–150 |

– |

– |

– |

– |

– |

– |

– |

– |

5, 151–200 |

– |

– |

– |

– |

– |

– |

– |

– |

6, свыше 200 |

18,2 |

21,6 |

29,4 |

36,5 |

48,8 |

83,92 |

159 |

в 8,7 раз |

Высший уровень показателя наблюдается в 6-й группе предприятий (рост показателя за период в 8,7 раза), что связано с большими объемами деятельности предприятий этой группы, постепенным ростом их товарооборота и снижением стоимости новых технологий, решений в составе нематериальных активов.

На основе полученной информации определяем коэффициент

изменения |

данного показателя. |

Результаты |

показывают, что |

||

в2002–2012 |

годах наблюдается |

рост |

коэффициента |

изменения, |

|

атакже значительное увеличение |

темпов |

роста |

показателя |

||

напредприятиях после реализации новых технологий, решений (табл. 3.22). Высокий уровень показателя у предприятий 6-й группы, гдекоэффициентданныхизмененийувеличилсяв7,7 раз.

На последнем месте предприятия 2-й группы, на которых рост показателя составляет + 178,39 %, что объясняется внедрением новых технологий, решений только в конце периода и меньшими объемами товарооборота по сравнению с крупными предприятиями общественного питания.

152

Таблица 3 . 2 2

Динамика коэффициента изменения отдачи от новых технологий, решений на предприятиях общественного питания

Номер группы, |

Коэффициент изменения отдачи от новых |

Темп из- |

||||||||

количество |

|

технологий решениями, д. ед., К ОТин |

|

менения за |

||||||

мест |

2002 |

|

2003 |

2004 |

2005 |

2006 |

2007 |

|

2012 |

период |

1, до 50 |

– |

|

– |

1 |

1,53 |

1,65 |

1,39 |

|

1,82 |

в 5,4 раз |

2, 51–80 |

– |

|

– |

– |

– |

1 |

1,54 |

|

1,81 |

178,39 % |

3, 81–100 |

– |

|

– |

– |

– |

– |

– |

|

– |

– |

4, 101–150 |

– |

|

– |

– |

– |

– |

– |

|

– |

– |

5, 151–200 |

– |

|

– |

– |

– |

– |

– |

|

– |

– |

6, свыше 200 |

1 |

|

1,19 |

1,36 |

1,24 |

1,34 |

1,72 |

|

1,89 |

в 7,7 раз |

Вторым показателем в этом направлении является коэффициент изменения рентабельности от новых технологий, решений. На определение показателя влияют изменение таких показателей, как чистая прибыль от обычной деятельности после внедрения новых технологий, решений и их балансовая стоимость. Результаты оценки приведены в табл. 3.23.

Таблица 3 . 2 3 Динамика рентабельности от новых технологий, решений

Номергруппы, |

Рентабельность от новых технологий, решений, % |

Абсолютное |

||||||

количество |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2012 |

значение за |

мест |

период, % |

|||||||

1, до 50 |

– |

– |

22,4 |

44,5 |

75,6 |

92,68 |

141,4 |

119 |

2, 51–80 |

– |

– |

– |

– |

26,7 |

41,59 |

80,17 |

53,4 |

3, 81–100 |

– |

– |

– |

– |

– |

– |

– |

– |

4, 101–150 |

– |

– |

– |

– |

– |

– |

– |

– |

5, 151–200 |

– |

– |

– |

– |

– |

– |

– |

– |

6, свыше 200 |

–1,46 |

4,46 |

46,6 |

78 |

128 |

181,2 |

287 |

288 |

Итак, в течение периода исследования наблюдается рост показателя как по годам, так и по предприятиям, которые внедряли новые технологии, решения. Например, предприятие № 29 ввело новые технологии для изготовления кондитерской продукции, и если в 2002 году предприятие имело убыток, то уже с 2003 года начинает получать прибыль и уровень рентабельности постепенно растет.

153

Самый высокий уровень рентабельности от новых технологий, решений наблюдается в 6-й группе, где предприятия № 29 и 33 провели реконструкцию и внедрили новые технологические линии. На последних позициях 2-я группа (предприятие № 11), ее показатели увеличились за период исследования только на 53,44 %.

Аналогичная динамика прослеживается и по коэффициенту изменения рентабельности от новых технологий, решений. Высокий показатель наблюдается в 6-й группе, в 2004 году было увеличение в 9,45 раза. А низкий уровень показателя был на предприятиях 1-й и 2-й групп. Низкий уровень можно наблюдать в 1-й группе в 2007 году (+ 0,23) (табл. 3.24).

Таблица 3 . 2 4

Динамика коэффициента изменения рентабельности от новых технологий, решений

Номер группы, |

Коэффициент изменения рентабельности от но- |

Средний |

||||||

количество |

|

вых технологий, решений, д. ед. |

|

К РТин за |

||||

мест |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2012 |

период, % |

1, до 50 |

– |

– |

1 |

0,99 |

0,7 |

0,23 |

0,53 |

0,58 |

2, 51–80 |

– |

– |

– |

– |

1 |

0,56 |

0,93 |

0,73 |

3, 81–100 |

– |

– |

– |

– |

– |

– |

– |

|

4, 101–150 |

– |

– |

– |

– |

– |

– |

– |

|

5, 151–200 |

– |

– |

– |

– |

– |

– |

– |

|

6, свыше 200 |

1 |

4,05 |

9,45 |

0,67 |

0,64 |

0,42 |

0,58 |

1,62 |

Рассмотрим, какие результаты наблюдались по третьему показателю данного направления, а именно по коэффициенту изменения отдачи текущих затрат от новых технологий, решений (табл. 3.25). Этот показатель зависит от изменения отдачи текущих расходов по новым технологиям, решениям, которые возникают под влиянием товарооборота и текущих расходов предприятия от новых технологий, решений.

Итак, отдача от новых технологий, решений в 2002–2012 годах постепенно растет, но высокий уровень показателя наблюдается на предприятиях 1-й группы. Это можно объяснить тем, что

154

небольшие по объему деятельности предприятия быстрее возвращают текущие затраты при реализации успешных инновационных мероприятий, чем предприятия с большими объемами, более сложной технологией и организационной структурой деятельности. Коэффициент изменения отдачи текущих затрат от новых технологий, решений за период исследования представлен в табл. 3.26.

Таблица 3 . 2 5 Динамика отдачи текущих затрат от новых технологий, решений

Номер группы, |

Коэффициент отдачи текущих расходов от но- |

Темп роста |

||||||

количество |

вых технологий, решений, усл. ед. / усл. ед. |

КОЗТин за |

||||||

мест |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2012 |

период, % |

1, до 50 |

– |

– |

2,12 |

3,24 |

5,62 |

4,57 |

5,45 |

257 |

2, 51–80 |

– |

– |

– |

– |

1,67 |

1,76 |

1,89 |

113 |

3, 81–100 |

– |

– |

– |

– |

– |

– |

– |

– |

4, 101–150 |

– |

– |

– |

– |

– |

– |

– |

– |

5, 151–200 |

– |

– |

– |

– |

– |

– |

– |

– |

6, свыше 200 |

1,8 |

1,87 |

2,02 |

2,05 |

1,89 |

2,01 |

2,47 |

137 |

Таблица 3 . 2 6

Динамика коэффициента изменения отдачи текущих затрат от новых технологий, решений

Номер группы, |

Коэффициент изменения отдачи текущих затрат |

К ОЗТин |

|||||||

количество |

|

от новых технологий, решений, д. ед. |

|

за период, |

|||||

мест |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

|

2012 |

% |

1, до 50 |

– |

– |

1 |

0,53 |

0,74 |

–0,19 |

|

0,19 |

157 |

2, 51–80 |

– |

– |

– |

– |

1 |

0,05 |

|

0,07 |

13 |

3, 81–100 |

– |

– |

– |

– |

– |

– |

|

– |

– |

4, 101–150 |

– |

– |

– |

– |

– |

– |

|

– |

– |

5, 151–200 |

– |

– |

– |

– |

– |

– |

|

– |

– |

6, свыше 200 |

1 |

0,04 |

0,08 |

0,013 |

–0,08 |

0,07 |

|

0,23 |

37,2 |

Так, самые высокие уровни показателя наблюдаются в 2005 году (+0,53) и в 2006 году (+0,74) в предприятиях первой группы. Среди предприятий, которые внедряли в хозяйственную деятельность новые технологии, решения, высокий коэффициент

155

изменения отдачи текущих затрат от новых технологий, решений имеют предприятия 1-й группы, где показатель возрастает на 157 % за период.

Самый низкий уровень коэффициента изменения отдачи текущих расходов наблюдался на предприятиях 2-й группы, показатель на которых увеличился только на 13 % за период исследования.

На основе показателей по направлению эффективности ор- ганизационно-технологической инновационной политики можно рассчитать комплексный показатель (ЕК2) (Приложение Ж. табл. Ж.1). Результаты оценки эффективности по второму направлению инновационной политики на предприятии показывают, что в 2002–2012 годах это направление было использовано только на пяти предприятиях № 1, 7, 11, 29, 33, но использование новых технологий, решений данными предприятиями влияет на группы в целом, что отражено в табл. 3.27.

Таблица 3 . 2 7

Оценка эффективности организационно-технологической инновационной политики на предприятиях общественного питания

Номер группы, |

К ОТин |

1 |

К РТин |

2 |

КОЗТин |

3 |

ЕК2, ч. ед. |

|

количество мест |

||||||||

|

|

|

|

|

|

|

||

1, до 50 |

0,63 |

0,3 |

0,58 |

0,5 |

0,27 |

0,2 |

0,54 |

|

2, 51–80 |

0,67 |

0,3 |

0,73 |

0,5 |

0,06 |

0,2 |

0,58 |

|

3, 81–100 |

– |

– |

– |

– |

– |

– |

– |

|

4, 101–150 |

– |

– |

– |

– |

– |

– |

– |

|

5, 151–200 |

– |

– |

– |

– |

– |

– |

– |

|

6, свыше 200 |

0,43 |

0,3 |

1,62 |

0,5 |

0,05 |

0,2 |

0,95 |

В процессе исследования определено, что среди групп, где на предприятиях внедряли новые организационно-технологические решения, высокий уровень эффективности инновационной поли- тикисОТРимеет6-ягруппа(ЕК2 = 0,95 д. ед.), низкий– 1-ягруппа (ЕК2 = 0,54 д. ед.), что объясняется значениями коэффициентов изменений и их значимостью при расчете комплексного показателя. Так, еслипредприятия1-й группы имели низкие коэффициенты

156

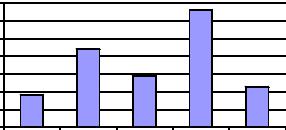

изменения рентабельности и средний коэффициент изменения от новых технологий, решений, то, учитывая коэффициенты весомости, они остались на последних позициях, несмотря на первые позиции по коэффициенту изменения отдачи текущих затрат от новыхтехнологий, решений(рис. 3.10).

Уровень эффективности |

организационнотехнологической- |

политики, |

|

1,4 |

|

|

|

|

|

1,2 |

|

|

|

|

|||

|

1 |

|

|

|

|

|||

д. ед. |

0,8 |

|

|

|

|

|||

0,6 |

|

|

|

|

||||

|

1 |

0,4 |

|

|

|

|

||

- |

|

|

|

|

|

|||

|

0,2 |

|

|

|

|

|||

инновационной |

ЕК |

|

|

|

|

|||

0 |

№7 |

№11 |

№29 |

№33 |

||||

№1 |

||||||||

Предприятия общественного питания |

|

|||||||

|

|

|

|

|

||||

|

Рис. 3.10. Эффективность организационно-технологической |

|||||||

|

|

|

|

инновационной политики в 2002–2012 гг. |

|

|||

Несмотря на большие объемы текущих расходов на предприятиях с большим количеством мест и низким уровнем их отдачи, именно более крупные предприятия имеют потенциал для инновационных изменений высокой степени новизны и достигают высоких результатов.

Для определения третьего комплексного показателя эффективности инновационной политики необходимо проанализировать коэффициенты изменения товарной инновационной политики, на которые влияют следующие показатели: коэффициент изменения товарооборота предприятия на одно место; коэффициент изменения абсолютной доли рынка предприятия по локальному сегменту, району; коэффициент изменения рентабельности продаж и собственного капитала после внедрения инноваций. Так, для расчета коэффициента изменения товарооборота на 1 место после внедрения инноваций нужно проанализировать

157

следующие показатели: товарооборот после внедрения инноваций и количество мест на предприятиях общественного питания.

Анализ товарооборота на одно место после внедрения инноваций показал, что за период 2002–2012 годов динамика этого показателя положительная, активизация инновационных процессов наблюдается во 2-й половине этого периода. Более интенсивно менялся показатель во 2-й (+ 2,16 раз) и 6-й (+ 3,2 раза) группах (табл. 3.28). Самый высокий уровень показателя был во 2-й (6,9 тыс. усл. ед. / одно место) и 6-й (6,8 тыс. усл. ед. / одно место) группах в 2012 году, низкий уровень – 3-я группа (2,15 тыс. усл. ед. / одно место) в 2002 году.

Таблица 3 . 2 8

Динамика товарооборота на одно место после внедрения инноваций на предприятиях общественного питания

Номер группы, |

|

ТО1/м (ин.) тыс. усл. ед. / одно место |

|

Темп |

||||

количество |

|

после внедрения инноваций |

|

изменения |

||||

мест |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2012 |

за период, % |

1, до 50 |

3,47 |

2,96 |

2,75 |

2,85 |

3,06 |

3,9 |

5,11 |

147,2 |

2, 51–80 |

3,19 |

3,1 |

3,3 |

3,5 |

3,8 |

5,2 |

6,9 |

216,6 |

3, 81–100 |

2,15 |

2,17 |

2,38 |

2,64 |

2,89 |

3,6 |

4,68 |

217,7 |

4, 101–150 |

2,61 |

2,38 |

2,52 |

2,61 |

2,74 |

3,2 |

3,82 |

146,6 |

5, 151–200 |

2,51 |

2,57 |

2,59 |

2,4 |

2,48 |

3,1 |

3,8 |

151,2 |

6, свыше 200 |

2,10 |

2,05 |

3,16 |

3,46 |

3,87 |

5,3 |

6,8 |

в 3,2 раза |

За период исследования товарооборот на одно место после внедрения инноваций возрастает практически в 1,5–2 раза. Подобная ситуация наблюдается и с коэффициентом его изменения. Высший уровень коэффициента изменения товарооборота на одно место в 3-й (+217,7 %) и 6-й (в 3,2 раза) группах. Низкий уровень этого показателя у предприятий 3-й группы

(+46,6 %) (табл. 3.29).

Итак, уровень коэффициентов изменений товарооборота на одно место невысокий, но эта ситуация сложилась вследствие не только небольшого роста товарооборота, но и увеличения количества мест на многих предприятиях, осуществляющих инновационную политику.

158

Таблица 3 . 2 9

Динамика коэффициента изменения товарооборота на одно место после внедрения инноваций на предприятиях

общественного питания

Номер |

Коэффициент изменения товарооборота на одно место |

Темп |

||||||

группы, |

после внедрения инноваций, К |

ТО/одно место, д. ед. |

изменения |

|||||

количество |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2012 |

за период, |

мест |

|

|

|

|

|

|

|

% |

1, до 50 |

1 |

–0,15 |

–0,07 |

0,04 |

0,07 |

0,28 |

0,298 |

47,24 |

2, 51–80 |

1 |

–0,04 |

0,06 |

0,07 |

0,1 |

0,36 |

0,325 |

116,6 |

3, 81–100 |

1 |

0,009 |

0,096 |

0,11 |

0,09 |

0,24 |

0,31 |

117,7 |

4, 101–150 |

1 |

–0,09 |

0,058 |

0,04 |

0,05 |

0,15 |

0,206 |

46,6 |

5, 151–200 |

1 |

0,024 |

0,006 |

–0,07 |

0,04 |

0,25 |

0,224 |

51,2 |

6, свыше |

|

|

|

|

|

|

|

|

200 |

1 |

–0,03 |

0,539 |

0,09 |

0,12 |

0,38 |

0,27 |

221,6 |

Оценка показателя, который входит в систему показателей оценки эффективности товарной инновационной политики и характеризует конкурентную позицию предприятий общественного питания на рынке, произведена на основе статистических данных предприятий отрасли за период исследования в отдельных локальных сегментах, районах.

Для анализа коэффициента изменения удельного веса товарооборота предприятия по локальному сегменту, району после внедрения инноваций определяем удельный вес товарооборота предприятия после внедрения инноваций. При этом учитываем статистические данные о товарооборотах предприятий общественного питанияотдельныхтерриторийдоипослевнедренияинноваций.

За период 2002–2012 годов, несмотря на динамичное развитие показателей эффективности предприятий, абсолютная доля рынка предприятий общественного питания после внедрения инноваций незначительна. Но благодаря изменениям, которые произошли на предприятиях, осуществляющих инновационную деятельность, их рыночные позиции улучшаются (табл. 3.30).

Так, по результатам анализа позиций предприятий на рынке, значительно возрос удельный вес товарооборота после внедрения инноваций на предприятиях 2-й группы (в 2,1 раза), низкий уро-

159

вень показателя в 4-й группе (рост только на 36,5 %). Высокий уровень показателя на предприятиях 5-й группы в 2012 году (3,3 %), а незначительная часть приходится на отдельные предприятия 1-й и 6-й групп (до 1 %).

Таблица 3 . 3 0

Динамика абсолютной доли рынка предприятия после внедрения инноваций в 2002–2012 гг.

Номер |

Абсолютная доля рынка предприятия после |

Темп |

||||||||

группы, |

|

|

внедрения инноваций, % |

|

|

изменения |

||||

количество |

2002 |

2003 |

|

2004 |

2005 |

2006 |

|

2007 |

2012 |

за период, |

мест |

|

|

|

|

|

|

|

|

|

% |

1, до 50 |

0,59 |

0,596 |

|

0,53 |

0,55 |

0,61 |

|

0,79 |

1 |

169,7 |

2, 51–80 |

1,12 |

1,143 |

|

1,14 |

1,20 |

1,34 |

|

1,85 |

2,35 |

в 2,12 раз |

3, 81–100 |

1,11 |

1,2 |

|

1,21 |

1,3 |

1,46 |

|

1,78 |

2,23 |

в 2 раз |

4, 101–150 |

1,83 |

1,84 |

|

1,78 |

1,77 |

1,9 |

|

2,17 |

2,5 |

136,5 |

5, 151–200 |

2,248 |

2,458 |

|

2,29 |

2,14 |

2,27 |

|

2,82 |

3,3 |

146,6 |

6, свыше |

|

|

|

|

|

|

|

|

|

|

200 |

0,59 |

0,596 |

|

0,53 |

0,55 |

0,61 |

|

0,79 |

1 |

169,7 |

На основе удельного веса товарооборота предприятий после внедрения инноваций рассчитаны коэффициенты изменения данного показателя. Значение коэффициента изменения абсолютной доли рынка предприятия по локальному сегменту, району после внедрения инноваций – невысокое и имеет небольшие колебания по группам. По годам наблюдается неоднозначная картина: снижение в 2002–2005 годах, а затем постепенное увеличение (табл. 3.31).

В качестве следующего показателя для расчета эффективности товарной инновационной политики рассмотрим коэффициент изменения рентабельности продаж после внедрения инноваций. Для расчета рентабельности продаж после внедрения инноваций используем товарооборот после внедрения инноваций и чистую прибыль предприятия от обычной деятельности после внедрения инноваций.

За период исследования уровень рентабельности постепенно повысился, но более интенсивный рост наблюдается в 1-й (+ 3,4 %) и 2-й (+ 2,4 %) группах предприятий, пассивные изме-

160