Методическое пособие 550

.pdfдисконтируются, причем каждый платеж производится через соответствующее количество периодов, уменьшенное на единицу.

Схема приведения к текущей стоимости авансового аннуитета представлена на рис. 4.8.

C

PV-?

PMT |

PMT |

PMT |

PMT |

PMT

0 |

1 |

2 |

… |

n-1 |

n t |

Рис. 4.8. Определение величины текущей стоимости авансового аннуитета

Сумма стоимостей всех n платежей представляет собой геометрическую прогрессию со знаменателем 1/(1+i) и первым членом, равным РМТ. Тогда текущая стоимость авансового аннуитета может быть описана следующим выражением:

|

1 (1 i) |

(n 1) |

|

|

PV |

|

1 PMT |

(4.23) |

|

i |

|

|||

|

|

|

|

В предположении, что PMT =1, получим выражение для фактора

текущей стоимости авансового аннуитета:

aa(n,i) |

1 (1 i) (n 1) |

|

|

|

1 |

(4.24) |

|

|

|||

|

i |

|

|

Пример 11. На рынке нежилой недвижимости предлагается к продаже здание, которое в течение 5 лет позволит получать ежегодный доход в виде арендных платежей в размере 3 300 000 руб. чистой прибыли в начале каждого года. Какую максимальную сумму может заплатить за объект рациональный покупатель сегодня, если ставка дисконтирования для всех лет составляет

20%.

Решение. Определяем величину текущей стоимости (PV) периодических платежей PMT = 3 300 000 руб., поступающих в начале каждого периода в

111

течение n=5 лет при величине годовой процентной ставки i= 20%. Расчет величины текущей стоимости обычного аннуитета производится по формуле (4.23) следующим образом:

|

|

1 (1 0,2) |

(5 1) |

|

|

PV |

|

|

|

|

|

|

|

|

1 |

3300000 11842824 |

|

0,2 |

|

||||

|

|

|

|

|

Следовательно, цена приобретения объекта недвижимости не должна превышать 11 842 824 руб.

Данная функция имеет важное значение для оценщика, так как очень часто в процессе анализа будущих доходов оценивается их текущая стоимость.

4.2.7. Взнос на амортизацию капитала (шестая функция)

Нередко условия выдачи кредита предусматривают постепенное погашение как процентов по кредиту, так и основной суммы долга. Таким образом платежи, направленные на погашение, существенно превышают начисленные проценты и позволяют полностью погасить (амортизировать) кредит к окончанию срока займа.

В финансовой математике амортизацией называется процесс погашения долга в течение определенного периода времени. Следует отличать понятие «амортизация», использующееся в бухгалтерском учете для списания части стоимости основных средств на себестоимость, от содержания этого термина в финансовой математике.

Период времени, в течение которого полная сумма кредита должна быть погашена путем осуществления периодических платежей, называется сроком амортизации. Для того чтобы определить величину равновеликого периодического взноса на амортизацию кредита, необходимо рассмотреть задачу, обратную пятой функции сложного процента для обычного и авансового аннуитета, а именно, зная величину основного долга (PV), необходимо определить величину периодических платежей (PMT).

Таким образом, формулы шестой функции – взноса на амортизацию денежной единицы – имеют вид

для обычных платежей:

i

PMT 1 (1 i) n PV

(4.25)

для авансовых платежей: |

|

|

|

PMT |

i |

PV |

(4.26) |

1 (1 i) (n 1) i |

112

Подставляя в эти формулы PV =1, получим фактор взноса на

амортизацию единицы для обычных платежей:

F6 |

i |

(4.27) |

1 (1 i) n |

Фактор взноса на амортизацию единицы для авансовых платежей:

F6а |

i |

(4.28) |

1 (1 i) (n 1) i |

Очевидно, что фактор взноса на амортизацию единицы есть величина, обратная фактору пятой функции – текущей стоимости аннуитета:

F |

1 |

|

для обычного аннуитета; |

|||

a(n,i) |

||||||

|

6 |

|

|

|||

F |

|

|

1 |

|

для авансового аннуитета. |

|

а |

aa (n,i) |

|||||

6 |

|

|

||||

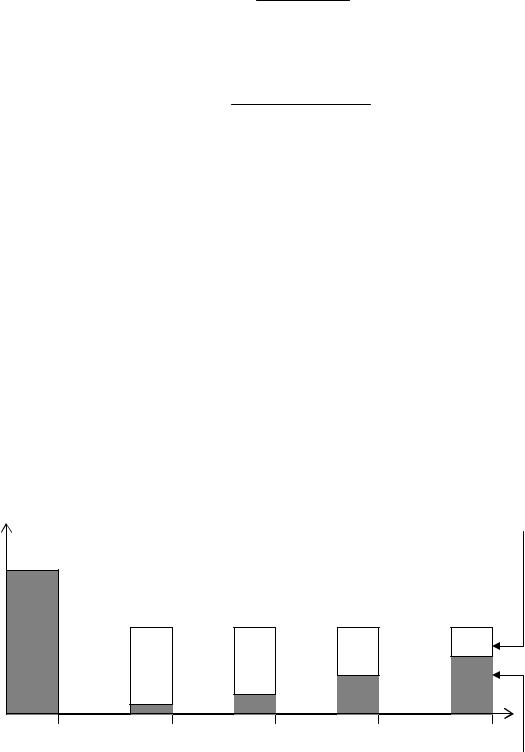

Чем выше процентная ставка или короче период амортизации, тем выше должен быть обязательный периодический взнос. И, наоборот, чем ниже ставка процента и более продолжителен период выплат, тем меньше размер регулярного взноса. Каждый равновеликий взнос на амортизацию кредита включает процент (отдачу от инвестиций) и сумму в уплату первоначальной основной суммы долга (возврат инвестированной суммы). Схематично изменение соотношения этих составляющих в процессе постепенного погашения кредита представлено на диаграмме рис. 4.9.

C |

Первоначальная |

|

|

Доход на инвестиции |

||

|

сумма займа (PV) |

|

|

(проценты по займу) |

||

|

Серия равновеликих платежей в счет погашения |

|||||

|

основной суммы долга и выплаты процентов (PMT-?) |

|||||

|

|

|

|

|

t |

|

0 |

1 |

2 |

… |

n-1 |

Возврат основной |

|

суммы займа |

||||||

|

||||||

Рис. 4.9. Структура равновеликих платежей, направленных на погашение |

||||||

|

|

кредита и процентов по нему |

||||

113

Мы рассмотрели шестую функцию сложного процента, которая позволяет определить размер платежа в серии равновеликих периодических платежей, обеспечивающих погашение за определенный период времени при установленной процентной ставке сумму основного долга и проценты по нему.

Пример 12. Предприниматель приобретает помещение магазина за 9 750 000 руб. Для этого он взял кредит в банке на 4 года под 15% годовых. Выплаты в счет погашения кредита должны производиться ежегодно. Определить сумму ежегодных выплат в счет погашения кредита для обычных и авансовых платежей.

Решение. В данном случае необходимо найти значения PMT при заданной величине PV= 9 750 000 руб., ставке i=15% и периоде n=4. С учетом постановки задачи, должно быть выполнено два варианта расчетов – для обычного и авансового платежей:

1.PMT |

0,15 |

|

9750000 3415087 |

– для обычных платежей |

|||

1 (1 0,15) 4 |

|||||||

|

|

|

|

|

|||

2.PMT |

0,15 |

|

|

9750000 2969641 |

– для авансовых платежей. |

||

1 (1 0,15) |

(4 1) |

|

|||||

|

0,15 |

|

|||||

Таким образом:

1.Для выплат в счет погашения кредита в конце каждого года размер каждого платежа составит 3 415 087 руб.,

2. Для выплат в счет погашения кредита в начале каждого года размер каждого платежа составит 2 969 641 руб.

4.2.8. Понятия реальной и номинальной ставки дохода

При проведении анализа денежного потока необходимо учитывать, на какой основе формируются ожидаемые доходы и издержки, связанные с владением, пользованием и распоряжением объектом недвижимости. В связи с этим возникает проблема учета важного макроэкономического показателя – инфляции. Уровень инфляции чаще всего измеряется индексом потребительских цен. Таким образом, ставка дохода на капитал может рассматриваться с учетом инфляции и без нее.

В теории оценки недвижимости различают реальную и номинальную процентные ставки.

Реальная ставка дохода ireal представляет собой процентную ставку без учета инфляции.

Номинальная ставка дохода inom включает инфляцию за соответствующий период.

114

Таким образом, при наличии инфляции I реальная ставка всегда меньше номинальной ставки дохода. Данное обстоятельство имеет особое значение для определения ставки дисконтирования денежных потоков в составе процедуры оценки недвижимости с применением доходного подхода.

Взаимосвязь между номинальной и реальной ставками дохода определяется уравнением Ирвина Фишера:

1 inom (1 ireal ) (1 I), |

(4.29) |

тогда значение номинальной ставки дохода может быть выражено в следующем виде:

inom ireal I ireal I |

(4.30) |

При малых значениях инфляции последним слагаемым можно |

|

пренебречь и за основу можно принять соотношение: |

|

inom ireal I |

(4.31) |

Таким образом, при определенных условиях различия в номинальной и реальной ставках дохода составляют величину инфляции.

Пример 13. Необходимо рассчитать реальную ставку дохода, если номинальная процентная ставка составляет 15,2 % годовых, а величина инфляции – 6,8 % в год.

Решение. С учетом невысокой величины инфляции значение реальной ставки дохода определяется как разность номинальной ставки и инфляции. С учетом того, что в уравнении Фишера значения ставок указаны в относительных величинах, величина реальной ставки составит:

ireal = 0,152 – 0,068 = 0,084 (или 8,4 %).

Особенности учета номинальной и реальной ставок дохода будут рассмотрены далее при описании понятия безрисковой ставки и изучении принципов формирования денежного потока в составе доходного подхода.

4.3.ОСНОВНЫЕ ПОНЯТИЯ, ПРИМЕНЯЕМЫЕ

ДЛЯ ОЦЕНКИ НЕДВИЖИМОСТИ ДОХОДНЫМ ПОДХОДОМ

В экономике недвижимости выделяют основные понятия, позволяющие применять единую терминологию при описании показателей доходности объекта и изучении издержек, связанных с управлением этим объектом. В связи с этим, рассмотрим основные термины и определения, наиболее часто применяющиеся в теории оценки недвижимости с применением доходного подхода.

Потенциальный валовой доход (ПВД) — это прогнозируемая за определенный период времени общая величина дохода, который может

115

принести объект недвижимости при условии его полной загруженности, с учетом текущего технического состояния и качественных характеристик оцениваемого объекта.

Так как при оценке единичных объектов недвижимости чаще всего в качестве источника доходов рассматривают сдачу объекта или его частей в аренду, ПВД такого объекта соответствует общей величине арендной платы при 100%-й загрузке площадей, пригодных для сдачи в аренду, до вычета возможных потерь, а также эксплуатационных и прочих затрат. Как правило, в качестве ставок арендной платы принимают среднерыночные данные по арендной плате за сопоставимые с объектом оценки площади. При определении величины ПВД также следует учитывать условия действующих долгосрочных договоров аренды и иные обременения, связанные с объектом оценки и влияющие на показатели доходов от него.

Рассматривая источники формирования ПВД, следует учитывать, что доход от объекта недвижимости может быть получен не только от сдачи в аренду отдельных помещений здания. Также доход может обеспечиваться за счет предоставления в аренду машино-мест на открытой или закрытой парковке автомобилей (при ее наличии), предоставления наружных поверхностей фасада или торцевых стен здания под размещение наружной рекламы, установки антенного или иного оборудования средств связи на кровле здания и т.п.

Следует различать показатели доходов от объекта недвижимости и от бизнеса, который размещен на базе оцениваемого объекта. Ведь природа и структура доходов и расходов конкретного вида предпринимательской деятельности существенно отличается от структуры доходов и затрат, относимых непосредственно к объекту недвижимости. Так, например, если в одном из двух аналогичных торговых помещений разместить салон по продаже сотовых телефонов, а в другом – магазин детских товаров, то рыночная стоимость обоих помещений окажется примерно одинаковой независимо от того, насколько успешно будет развиваться тот или иной бизнес.

Итак, при расчете величины ПВД от объекта недвижимости, как правило, не следует учитывать доход от предпринимательской деятельности (бизнеса) его собственника. Исключение может составлять анализ бизнеса, который основывается на управлении оцениваемым объектом недвижимости.

Действительный валовой доход (ДВД) — это наиболее вероятная величина дохода от объекта недвижимости с учетом возможных потерь арендной платы от неполной занятости помещений вследствие смены арендаторов или низкого спроса на помещения, а также в результате нарушения арендаторами графика арендных платежей или частичных невыплат аренды. Величина ДВД рассчитывается как сумма ПВД,

уменьшенная на возможные потери арендной платы.

116

Возможные потери оцениваются либо в виде конкретной денежной суммы, либо с помощью коэффициента недоиспользования (иногда его называют коэффициентом недозагруженности), определяемого как отношение соответствующих потерь арендной платы к величине потенциального валового дохода. В условиях высокой активности рынка недвижимости для каждого типа доходной недвижимости формируется среднерыночная величина показателей недоиспользования. При оценке рыночной стоимости объекта при расчете ДВД должны применяться среднерыночные показатели потерь, предполагающие применение характерных для местного рынка методов привлечения арендаторов и управления объектом.

Величина ДВД рассчитывается за определенный период времени, соответствующий периоду расчета ПВД (чаще всего – на ежегодной основе). Наряду с термином «действительный валовой доход» достаточно часто используется термин «эффективный валовой доход».

Операционные расходы (ОР) — это сумма эксплуатационных затрат, объединяющих расходы на содержание объекта недвижимости, необходимых для получения действительного валового дохода.

Операционные расходы формируются из текущих расходов и расходов по формированию резерва на замещение. В свою очередь, текущие расходы состоят из постоянных и переменных расходов.

Постоянные операционные расходы объединяют затраты по объекту,

величина которых не зависит от уровня загруженности объекта, например, к постоянным расходам относятся: имущественные налоги, страховые отчисления, расходы на отопление помещений при наличии центральной системы теплоснабжения, и другие затраты.

Переменные операционные расходы — это периодические расходы (за выбранный в качестве единичного период времени), величина которых зависит от уровня загрузки площадей. К переменным расходам чаще всего относятся:

•коммунальные платежи (за исключением теплоснабжения);

•уборка помещений, содержание прилегающей территории и уборка

мусора;

•кондиционирование воздуха;

•заработная плата обслуживающего персонала и налоги на заработную

плату;

•отчисления на пожарную охрану и обеспечение безопасности;

•расходы на косметический ремонт объекта недвижимости;

•затраты на рекламу, консультации и юридическое обслуживание;

•расходы на управление (включая вознаграждение управляющего и соответствующие налоговые выплаты) и другие.

Резерв на замещение создается с целью накопления специального резервного фонда, средства из которого могут использоваться для проведения капитального ремонта объекта, замены его отдельных конструктивных

117

элементов и оборудования с целью сохранения потребительских свойств недвижимости. Затраты на такие замены, как правило, являются значительными и носят единовременный характер. Поэтому резерв на замещение формируется постепенно на основе ежегодных отчислений с учетом процентных выплат, предлагаемых региональными кредитносберегательными учреждениями. Таким образом, создается денежный резерв, эквивалентный запланированным собственником капитальным затратам.

Пример 14. В качестве примера расчета одной из составляющих резерва на замещение определим ежегодные отчисления на замену напольного покрытия. Пусть величина затрат на замену составляет 350 000 руб., ближайшая замена планируется через 5 лет и проводится с периодичностью один раз в 7 лет. Ставки местных кредитных организаций по вкладам на этот срок составляют 12% годовых. Таким образом, ежегодные периодические платежи (отчисления) определяются с помощью обычного фактора возмещения (см. п. 4.2.5) и составляют: 350 000 х 0,099 = 34 700 руб./год.

В каждом конкретном случае величина операционных расходов определяется принимаемыми за основу расчета ставок арендной платы условиями сдачи в аренду объекта недвижимости.

Часто для определения величины операционных расходов применяют

коэффициент эксплуатационных расходов, равный отношению эксплуатационных расходов к потенциальному (или действительному) валовому доходу. Этот показатель имеет свою специфику для каждого вида доходной недвижимости, и его величина для конкретного сегмента рынка может отличаться в незначительном диапазоне.

Чистый операционный годовой доход (ЧОД) – это ожидаемый чистый доход, который определяется как разность между действительным валовым доходом и операционными (эксплуатационными) расходами за определенный период времени.

Доход на собственные средства выделяется только в том случае, если в составе привлекаемых для получения дохода денежных средств имеются заемные средства. Данный доход определяется как годовая величина ЧОД, уменьшенная на сумму затрат на обслуживание ипотечного кредита, то есть на величину отчислений, необходимых для выплат по обслуживанию долга.

Рассмотрим особенности расчета показателей дохода от объекта недвижимости на следующем примере.

Пример 15. Необходимо рассчитать величину ЧОД объекта недвижимости на основе составления реконструированного отчета о доходах комплекса офисных помещений с тремя группами арендуемых помещений различного качества. Площадь первого помещения составляет 220 м2, второго

118

– 185 м2 и третьего – 148 м2. Ставки арендной платы за каждое из трех помещений с учетом их качества составляют 6000, 7200 и 8100 руб. за 1 м2 в год соответственно. Эти ставки определены как среднерыночные значения арендных ставок за помещения подобного типа. Потери от недозагрузки и нерегулярности выплат на местном рынке для офисных объектов с учетом их потребительских свойств составляют 12, 9 и 7% от валового дохода соответственно. Также в помещении вестибюля здания могут быть размещены: банкомат и автомат по приготовлению кофе. Годовая величина доходов от предоставления права на размещение данных устройств составляет

108 000 руб.

Величина ежегодных страховых платежей составляет 48 000 руб. Имущественные налоги составляют 214 300 руб. в год. Прочие годовые постоянные расходы равны 35 600 руб.

Сумма коммунальных платежей за весь комплекс составляет 728 000 руб. в год. В состав арендной платы включено 50% от общей величины коммунальных затрат по объекту – предполагается, что в соответствии с условиями договора аренды затраты на коммунальные услуги распределяются по трем помещениям пропорционально их площади. Оплата остальной части коммунальных платежей производится арендатором на основании дополнительных счетов. Общая годовая величина заработной платы персонала (включая налоги и прочие выплаты) – 485 000 руб. Расходы на вознаграждение управляющего объектом составляют 4,5% от величины ДВД. Дополнительные годовые затраты, включая охрану, уборку помещений и прочие расходы – 162 500 руб.

Ежегодная величина отчислений на формирование резервного фонда для проведения восстановительного ремонта и модернизации объекта составляет 127 600 руб. Данная величина определена с применением функции фактора фонда возмещения, исходя из предполагаемых сроков проведения ремонта, необходимой для проведения ремонта суммы и ставок по вкладам, предлагаемым банковскими учреждениями в регионе.

Остальные статьи отчета определены и скорректированы в соответствии со среднерыночными условиями функционирования офисных объектов. В табл. 4.2 представлен реконструированный отчет за год о доходах для комплекса офисных помещений с учетом описанных выше данных.

119

Таблица 4.2

Реконструированный отчет о доходах комплекса офисных помещений (руб.)

|

Доходы от сдачи в аренду помещений |

|

||

Офис № 1 |

220 x 6000 = |

|

|

1 320 000 |

Офис № 2 |

185 x 7200 = |

|

|

1 332 000 |

Офис № 3 |

148 x 8100 = |

Итого |

|

1 198 800 |

|

|

|

3 850 800 |

|

|

|

|

|

|

Прочие доходы |

|

|

108 000 |

|

|

|

|||

Потенциальный валовой доход (ПВД) |

3 958 800 |

|||

|

|

|

|

|

Потери арендной платы |

|

|

|

|

|

1 320 000 х 0,12 = |

|

|

(158 400) |

|

1 332 000 х 0,09 = |

|

|

(119 880) |

|

1 198 800 х 0,07 = |

Итого |

|

(83 916) |

|

|

|

(362 196) |

|

|

|

|||

Действительный валовой доход (ДВД) |

3 596 604 |

|||

|

|

|

|

|

Постоянные расходы |

|

|

|

|

Налоги на имущество |

|

|

(214 300) |

|

Страховка объекта |

|

|

(48 000) |

|

Прочие постоянные расходы |

Итого |

|

(35 600) |

|

|

|

|

(297 900) |

|

|

|

|

|

|

Переменные расходы |

|

|

|

|

Расходы на управление (4,5% ДВД) |

(161 847) |

|||

Заработная плата персонала с налогами |

(485 000) |

|||

Коммунальные услуги (728 000 x 0,5 = 364 000) |

(364 000) |

|||

Дополнительные затраты, включая охрану, |

(162 500) |

|||

уборку помещений и прочие расходы |

|

|||

|

|

Итого |

|

(1 173 347) |

Резерв на замещение (общая величина) |

(127 600) |

|||

|

|

|

||

Всего операционные расходы |

(ОР) |

(1 598 847) |

||

Коэффициент операционных расходов (справочно) |

|

|||

1 598 847 / 3 596 604= 0,445 |

(44,5%) |

|

||

Чистый операционный доход (ЧОД) |

1 997 757 |

|||

Если у собственника объекта недвижимости существуют долгосрочные обязательства по обслуживанию долга (выплатам в счет погашения кредита), связанного с приобретением объекта, то величина чистого операционного дохода должна быть скорректирована на величину затрат по обслуживанию долга. Итоговая величина соответствует чистому доходу на собственные средства.

120