Методическое пособие 550

.pdfставкой дисконтирования), а безразмерная величина, соответствующая ставке дисконта, называется коэффициентом дисконтирования.

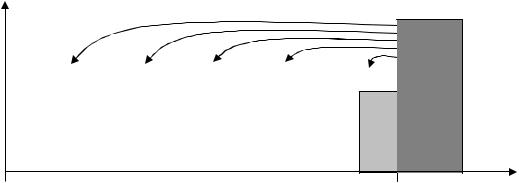

На основе четвертой функции оценивается текущая стоимость будущего известного (или прогнозируемого) единовременного поступления денежных средств с учетом заданной величины ставки процента (ставки дисконта). На диаграмме 4.2 графически отражено определение текущей стоимости денежной единицы (денежного потока) за период n.

Рис. 4.2. Диаграмма определения текущей стоимости капитала

C

FV-

дано

PV- ?

0 1 |

2 |

3 |

4 … |

n t |

Текущая стоимость будущего денежного потока (капитала) определяется как величина, обратная будущей стоимости капитала:

PV FV |

1 |

, |

(4.7) |

|||||

1 i n |

||||||||

|

|

|

|

|

|

|

||

отсюда величина процентной ставки i: |

|

|

||||||

|

|

|

|

|

|

|

||

i n |

FV |

|

1 |

|

(4.8) |

|||

|

|

|||||||

|

|

PV |

|

|

||||

Величина, соответствующая текущей стоимости будущей единицы (при

FV=1), характеризует фактор текущей стоимости единицы:

F |

|

|

1 |

. |

(4.9) |

|

4 |

1 i n |

|||||

|

|

|

|

Пример 4. Инвестор рассчитывает перепродать объект недвижимости через 5 лет за 14 850 000 руб. Какую максимальную сумму он может заплатить за объект сегодня, если в результате владения и распоряжения этим объектом инвестор рассчитывает получить на вложенный капитал 14%-й годовой доход?

101

Решение. Определяем текущую стоимость объекта недвижимости при ежегодном начислении процентов в течение периода n=5 при величине процентной ставки i= 14%. Значение будущей стоимости FV = 14 850 000 руб. Тогда максимальная цена приобретения объекта должна составить PV = 14 850 000 / (1 + 0,14)5 = 7 712 625 руб.

Пример 5. Инвестор приобретает объект недвижимости за 10 500 000 руб. и планирует его перепродать через 4 года за 17 250 000 руб. Рассчитать величину ожидаемой ставки дохода на вложенный капитал?

Решение. По условию задачи известны значения текущей и будущей стоимости денежного потока PV = 10 500 000 руб., FV = 17 250 000 руб. Тогда при ежегодном начислении процентов в течение периода n= 4, величина процентной ставки i определяется по формуле (4.8):

Тогда ожидаемая ставка дохода

i4 17250000 1 0,132,

17250000 1 0,132,

10500000

10500000

что в процентном выражении составит 13,2%.

4.2.4. Накопление единицы за период – будущая стоимость аннуитета (вторая функция)

Обсуждая содержание двух предыдущих функций, мы оперировали таким понятием как единовременное вложение или поступление денежных средств. Также при владении или пользовании недвижимостью могут возникать

периодические потоки доходов или затрат.

Наиболее распространенным примером равномерных денежных потоков является арендная плата. Как правило, чистый доход от арендной платы поступает с определенной периодичностью и в течение определенного времени может быть равновеликим.

Рост денежного потока может быть также рассмотрен на примере накопления денежных средств на банковском вкладе, условием которого является пополнение счета равными суммами PMT через определенные интервалы времени в течение всего срока депозита n на условиях начисления ставки дохода i.

Равномерным аннуитетом называется серия равновеликих платежей, вносимых или получаемых через равные промежутки времени в течение определенного периода времени.

Следует отметить, что в теории оценки различают: равномерный,

возрастающий и убывающий аннуитет [23]. Рассматриваемые далее функции,

включающие периодические денежные потоки, основываются исключительно на равномерном аннуитете.

В зависимости от сроков осуществления платежей, различают обычный и авансовый аннуитет. Если выплаты производятся в конце каждого периода,

102

то аннуитет является обычным, а если в начале каждого периода, то аннуитет считается авансовым.

Будущая стоимость обычного аннуитета.

В качестве примера рассмотрим вклад с ежегодным депонированием суммы в размере 1000 руб. Если в течение, например, 3 лет в конце каждого года депонировать на счет 1000 руб., то сумма, внесенная в конце первого года, будет приносить процент в течение последующих двух лет. Сумма, внесенная по окончании второго года – в течение одного года. Наконец, на сумму, внесенную в конце третьего года, вообще не будут начислены проценты.

Таким образом, каждая вложенная сумма приносит сложный процент, который начисляется с момента ее вложения до момента получения конечного результата. Накапливаются как все вложенные суммы, так и проценты, начисленные на них. Итоговый результат составляет сумма всех

вложений и накопленный процент. На диаграмме рис. 4.3 представлен принцип формирования будущей стоимости обычного аннуитета за период n.

C

РМТ |

РМТ |

РМТ |

РМТ |

РМТ |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 1 |

2 |

3 |

… |

n-1 |

|

FV-? |

РМТ |

|

n |

t |

Рис. 4.3. Диаграмма определения будущей стоимости обычного аннуитета

Формула для вычисления будущей стоимости обычного аннуитета (при количестве периодов накопления в году k=1) имеет вид:

FV |

(1 i)n 1 |

(4.10) |

PMT |

i

Для более частого накопления, при k=2, 4, 12 выражение (4.10) имеет

вид:

FV |

(1 i/k)n k 1 |

(4.11) |

PMT |

i/k

103

При условии вложения в каждом периоде единичной суммы (PMT=1) под проценты i, может быть получено выражение для определения фактора

будущей стоимости обычного аннуитета (обычного накопления денежной единицы):

S(n,i) |

(1 i)n 1 |

(4.12) |

, |

i

Пример 6. Для того, чтобы приобрести объект недвижимости через 1 год, предприниматель решил оформить вклад в банк с ежемесячными взносами по 240 000 руб. в конце каждого месяца. Какой суммой будет располагать предприниматель к концу года при 18%-й годовой ставке по вкладу?

Решение. Определяем будущую стоимость FV обычного аннуитета при ежемесячном начислении процентов в течение периода n =1 год и количестве периодов накопления k = 12 при величине годовой процентной ставки i = 18%. Значение периодического платежа PMT=240 000 руб. Расчет будущей стоимости денежного потока производится по формуле (4.11):

FV (1 0,18/12)1 12 1 240000 3129891(руб). 0,18/12

Таким образом, к концу года будет накоплена сумма 3 129 891 руб.

Будущая стоимость авансового аннуитета

В отличие от обычного аннуитета, в составе авансового аннуитета платежи осуществляются в начале каждого периода, следовательно, первый платеж приносит доход в течение n периодов, второй платеж – в течение (n- 1) периода и так далее. Последний платеж приносит доход в течение только одного периода. На диаграмме рис. 4.4 представлен принцип формирования будущей стоимости авансового аннуитета за период n.

C

FV-?

РМТ |

РМТ РМТ |

РМТ |

РМТ |

РМТ |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 1 2 3 … n-1 n t

Рис. 4.4. Диаграмма определения будущей стоимости авансового аннуитета

Формула второй функции сложного процента при условии вложения денежных средств в начале каждого периода имеет следующий вид:

104

|

(1 i) |

n 1 |

1 |

|

|

|

FV |

|

1 PMT |

(4.13) |

|||

i |

|

|

||||

|

|

|

|

|

||

При количестве периодов накопления k 1 формула (4.13) имеет вид:

|

(1 i/k) |

n k 1 |

1 |

|

|

FV |

|

1 PMT |

|||

i/k |

|

|

|||

|

|

|

|

||

(4.14)

При условии вложения в каждом периоде единичной суммы (PMT=1) под проценты i, может быть получено выражение для определения фактора

будущей стоимости авансового аннуитета (авансового накопления денежной единицы):

Sa |

(n,i) |

(1 i)n 1 |

1 |

|

|

|

|

1 |

(4.15) |

||

i |

|

||||

|

|

|

|

|

|

Пример 7. Для того, чтобы приобрести объект недвижимости через 1 год, предприниматель решил оформить вклад в банк с ежемесячными взносами по 240 000 руб. в начале каждого месяца. Какой суммой будет располагать предприниматель к концу года при 18%-й годовой ставке по вкладу?

Решение. Определяем будущую стоимость FV авансового аннуитета при ежемесячном начислении процентов в течение периода n=1 год и количестве периодов накопления k= 12 при величине годовой процентной ставки i= 18%. Значение периодического платежа PMT=240 000 руб. Расчет будущей стоимости денежного потока производится по формуле (4.14):

|

1 12 1 |

|

|

|

|

|

(1 0,18/12) |

1 |

|

||||

FV |

1 240000 3176839( |

руб). |

||||

0,18/12 |

|

|

||||

|

|

|

|

|

||

Таким образом, к концу года будет накоплена сумма 3 176 839 руб.

Если сопоставить результаты расчета для обычного и авансового аннуитета (см. примеры 6 и 7), то становятся очевидными финансовые преимущества начисления по принципу авансового аннуитета.

Итак, мы рассмотрели вторую функцию сложного процента, предназначенную для определения будущей стоимости аннуитета как накопленной за определенное количество периодов денежной суммы при условии равномерных вложений одной и той же величины под заданный процент.

105

4.2.5. Фонд возмещения (третья функция)

Рассмотрим серию равномерных равновеликих платежей. Зная итоговую, накопленную за n периодов по процентной ставке i, сумму, определим размер каждого из необходимых для этого периодических платежей.

Фондом возмещения называется величина платежа, который необходимо депонировать в каждом периоде для того, чтобы при заданной ставке дохода получить на счете к окончанию всего периода накопления требуемую сумму.

Фактор фонда возмещения определяется как фонд возмещения, необходимый для накопления на счете суммы в размере единицы. В зависимости от того, в конце или начале периода производятся платежи, различают фонд обычного и авансового возмещения.

В дальнейшем для описания функции фактора фонда обычного аннуитета будем применять обозначение SFF(n,i), а для фактора фонда авансового аннуитета SFFa(n,i).

Фонд обычного возмещения

На диаграмме рис. 4.5 представлена схема формирования фонда обычного возмещения.

C

PMT? PMT? PMT? PMT?

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

1 |

|

2 |

|

3 |

|

… |

|

|

FV |

|

дано |

PMT? |

|

n |

t |

Рис. 4.5. Диаграмма определения величины фонда обычного возмещения

По существу задача определения величины фонда обычного возмещения является обратной по отношению к задаче, связанной с расчетом будущей стоимости аннуитета (вторая функция сложного процента). Рассматривая в соответствующей формуле второй функции будущую стоимость (FV) как известную величину, а равновеликий платеж (PMT) как искомое значение, получим формулу, соответствующую третьей функции сложного процента

для фонда обычного возмещения:

106

|

i |

|

PMT |

(1 i)n 1FV |

(4.16) |

Фактор фонда обычного возмещения показывает денежную сумму,

которую необходимо вносить в конце каждого периода для того, чтобы через определенное число периодов сумма на счете составила одну денежную единицу. Полагая в последней формуле FV=1, получим выражение для фактора фонда возмещения.

SFF(n,i) |

i |

|

|

(4.17) |

|

|

||

|

(1 i)n 1 |

|

Пример 8. Собственнику объекта недвижимости за три года необходимо накопить деньги на проведение ремонта здания в размере 6 000 000 руб. Для накопления требуемой суммы был открыт банковский депозит на условиях 18% годовых с ежегодным пополнением счета (в конце каждого года). Какую сумму организации необходимо ежегодно (в конце года) откладывать на депозит, чтобы по окончании трех лет накопить требуемую сумму для проведения ремонта?

Решение. Определяем величину периодического платежа PMT для фонда обычного возмещения при ежегодном начислении процентов в течение периода n=3 при величине годовой процентной ставки i= 18%. Значение будущей стоимости FV=6 000 000 руб. Тогда расчет величины периодического платежа производится по формуле (4.16) следующим образом:

0,18

PMT (1 0,18)3 1 6000000 1679543

Таким образом, величина каждого платежа составит 1 679 543 руб.

Фонд авансового возмещения

Формулы фонда авансового возмещения и соответствующего фактора могут быть получены на основе аналогичных преобразований зависимостей для определения будущей стоимости авансового аннуитета. Таким образом, формула для расчета периодического платежа PMTa , который необходимо

вкладывать в начале каждого из n периодов при заданной процентной ставке i, чтобы в конце последнего периода получить требуемую сумму FV , будет иметь следующий вид:

PMTa |

i |

FV |

(4.18) |

(1 i)n 1 1 i |

|||

|

107 |

|

|

Соответственно, фактор фонда авансового возмещения определяется по формуле:

SFFa |

(n,i) |

i |

|

(4.19) |

(1 i)n 1 |

|

|||

|

|

1 i |

||

Данная формула определяет величину платежа, который необходимо вкладывать в начале каждого периода под определенный процент с тем, чтобы к концу последнего периода получить одну денежную единицу. На диаграмме 4.6 представлена схема формирования фонда авансового возмещения.

C |

|

|

|

|

|

|

|

|

FV |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

дано |

|

РМТ-? РМТ-? |

РМТ-? РМТ-? РМТ-? РМТ-? |

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

1 |

2 |

3 |

… |

n-1 n |

t |

Рис. 4.6. Диаграмма определения величины фонда авансового возмещения

Пример 9. Частная фирма получила кредит в сумме 5 800 000 руб. на 4 года под 25% годовых на условиях ежегодной выплаты только процентов. Какую сумму организации необходимо ежегодно (в конце каждого года) откладывать на отдельный счет, чтобы к концу срока кредитования накопить сумму для выплаты основного долга, если банк предлагает 18% годовых?

Решение. Определяем величину периодических платежей PMT для фонда обычного возмещения при ежегодном начислении процентов в течение периода n=4 при величине годовой процентной ставки i= 18%. Значение будущей стоимости FV=5 800 000 руб. Тогда расчет величины периодического платежа производится следующим образом (4.16):

0,18

PMTa (1 0,18)4 1 0,18 5800000 1375897.

Таким образом, величина каждого платежа составит 1 375 897 руб.

Мы рассмотрели третью функцию сложного процента – фонд возмещения, позволяющую определить размер периодического равновеликого платежа для накопления на условиях известной процентной ставки определенной суммы за конкретный период времени.

108

4.2.6. Текущая стоимость аннуитета (пятая функция)

При изучении второй функции сложного процента мы рассматривали принцип накопления денежных средств за период с определением будущей стоимости обычного и авансового аннуитета. Пятая функция направлена на определение текущей стоимости серии равномерных равновеликих поступлений денежных средств в течение n периодов с учетом процентной ставки i. По аналогии со второй и третьей функцией в зависимости от срока поступления платежа (в конце или в начале каждого периода) рассмотрим соотношения для расчета текущей стоимости обычного и авансового аннуитетов.

Текущая стоимость обычного аннуитета

На рис. 4.7 представлена общая схема расчёта текущей стоимости обычного аннуитета.

C

PV-?

PMT-дано PMT-дано PMTдано |

PMTдано |

PMT-дано |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

1 |

2 |

3 |

… |

n t |

Рис. 4.7. Диаграмма определения величины текущей стоимости обычного аннуитета

На практике можно использовать различные способы расчета текущей стоимости аннуитета. Например, на основе формулы четвертой функции (текущая стоимость капитала), текущая стоимость серии платежей может быть определена путем расчета текущей стоимости каждого платежа в отдельности с последующим суммированием полученных значений текущей стоимости. Тогда общая величина текущей стоимости обычного аннуитета для всех n платежей будет определяться по формуле:

n |

1 |

|

|

PV PMT |

|

(4.20) |

|

(1 i) |

j |

||

j 1 |

|

|

109

С другой стороны, если использовать формулу суммы членов геометрической прогрессии, то можно получить следующую формулу

расчета текущей стоимости обычного аннуитета:

PV |

1 (1 i) n |

(4.21) |

PMT |

i

Данная формула соответствует содержанию пятой функции сложного процента [37].

Под фактором текущей стоимости обычного аннуитета понимают текущую стоимость серии будущих периодических платежей размером в одну денежную единицу каждый (PMT=1), которые поступают в течение определенного числа периодов n при заданной процентной ставке i:

a(n,i) |

1 (1 i) n |

|

|

(4.22) |

|

|

||

|

i |

|

Фактор текущей стоимости обычного аннуитета также называют

фактором Инвуда [7].

Пример 10. На рынке нежилой недвижимости предлагается к продаже здание, которое в течение 5 лет позволит получать ежегодный доход в виде арендных платежей в размере 3 300 000 руб. чистой прибыли в конце каждого года. Какую максимальную сумму может заплатить за объект рациональный покупатель сегодня, если ставка дисконтирования для всех лет составляет

20%.

Решение. Определяем величину текущей стоимости (PV) периодических платежей PMT = 3 300 000 руб., поступающих в конце каждого периода в течение n=5 лет при величине годовой процентной ставки i = 20%. Расчет величины текущей стоимости обычного аннуитета производится по (4.21) следующим образом:

PV 1 (1 0,2) 5 3300000 9869020 0,2

Т.о., цена приобретения объекта не должна превышать 9 869 020 руб.

Текущая стоимость авансового аннуитета

В структуре авансового аннуитета первое поступление (платеж) в потоке доходов производится немедленно (в текущий момент). Последующие платежи – через равные промежутки времени. Для того, чтобы определить соотношение для расчета текущей стоимости авансового аннуитета, рассмотрим первый платеж. Поскольку он производится в начальный момент времени, дисконтировать его не нужно. Последующие n-1 платежей

110