Цены краткосрочных процентных фьючерсов

Цены этих контрактов отражают процентные ставки по указанным в контракте финансовым инструментам. Цены котируются по дисконту к 100. Цена 92,20, например, означает, что указанный в контракте финансовый инструмент (денежный депозит) продается и покупается по ставке в 7,80% (100 -92,20).

Аналогично, если цена по трехмесячным (краткосрочным) стерлинговым фьючерсным контрактам составляет 89,83, контракт продается и покупается по ставке 10,17% годовых — это 100 минус 89,83. (Хотя в основе фьючерсного контракта лежит трехмесячный депозит, процентная ставка котируется из расчета на год.)

Цены на долгосрочные процентные фьючерсы (Фьючерсные контракты по облигациям)

Ценообразование по фьючерсным контрактам по облигациям имеет много общего с ценообразованием на сами облигации: цена котируется как процент к номинальной стоимости. Так, цена в 100 означает номинал (например, цена $100 для облигаций номинальной стоимостью $100). Цена 99 означает, что облигация стоит на 1% ниже номинала (цена $99 для облигаций номинальной стоимостью $100), а цена 101 означает, что стоимость облигации на 1% превышает номинал.

Процентная ставка заложена в самой цене. Например, если цена фьючерсного контракта по условным 20-летним 9%-ным стерлинговым облигациям равняется 91,00, это означает процентную ставку, приблизительно равную 100/91 × 9% = 9,9% годовых.

Аналогично, если цена фьючерсных контрактов по 8 % - ным облигациям Казначейства США с 8%-ным купонным доходом —97, то процентная ставка по облигациям со сроком погашения более 15 лет приблизительно равна 100/97 × 8% = 8,2% годовых.

По фьючерсным контрактам по облигациям казначейства США каждый целый пункт процента делится на 32 части. Например, цена 94-16 означает 94 1/2.

Цены фьючерсных контрактов обычно мало отличаются от цен на рынках реальных финансовых инструментов. Впрочем, иногда крупные спекуляции временно могут исказить цены фьючерсных контрактов.

Ценовые изменения

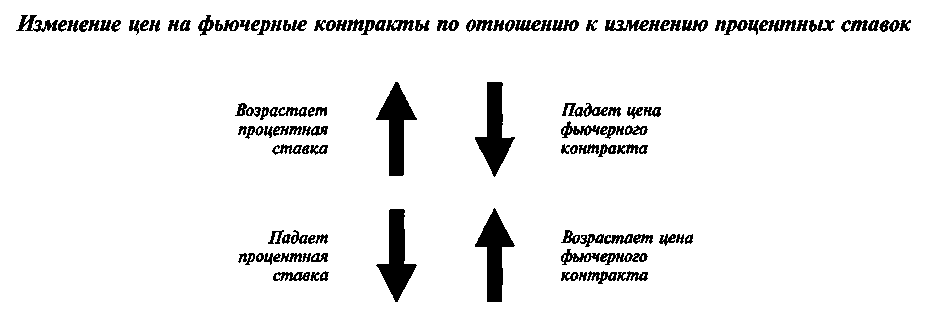

Фьючерсные контракты постоянно продаются и покупаются с момента их выпуска биржей, вплоть до расчетного дня. Цена, по которой продается контракт, с течением времени может меняться. Цена процентных фьючерсов изменяется в результате колебаний процентных ставок на рынке. Если краткосрочная процентная ставка возрастает, то цена процентного фьючерсного контракта падает. Изменение же долгосрочных процентных ставок в одинаковой мере влияет на стоимость облигаций и фьючерсных контрактов по ним. Повышение процентной ставки влечет за собой понижение цены.

Еще не приобретенные фьючерсные контракты могут быть проданы. Это может показаться нелогичным, если исходить из того, что нельзя продать то, чего не имеешь. Впрочем, к фьючерсным контрактам этот принцип не относится.

Продавец фьючерсного контракта берет "короткую позицию" — принимает на себя обязательство в день поставки обеспечить покупателя

денежным депозитом или другим инструментом, выплачивая при этом согласованный процент (по краткосрочным процентным фьючерсам);

определенным количеством облигаций (по долгосрочным процентным фьючерсам).

Продавец при необходимости должен поставить указанный в контракте инструмент, однако не ранее дня поставки (в какой-то день в будущем). Таким образом, ключевой характеристикой торговли фьючерсными контрактами является то, что продавец может торговать тем, чего еще не имеет.

Изменение цены фьючерсного контракта означает либо прибыль, либо убыток для каждой из сторон, имеющих позиции по этим фьючерсам.

О покупателе фьючерсных контрактов говорят, что он имеет "длинную позицию". Повышение цены фьючерсного контракта означает выигрыш или прибыль для держателя "длинной позиции".

О продавце фьючерсного контракта говорят, что он держит "короткую позицию". Рост цены фьючерсного контракта приносит убыток держателю "короткой позиции" (равно как прибыль — держателю "длинной позиции").

При падении цены фьючерсного контракта убытки несут держатели "длинной позиции" (покупатели), а прибыль получают держатели "короткой позиции" (продавцы).

«Тики»

Минимальное изменение цены фьючерса называется "тик ". Это одна сотая часть от 1% (0,01%) для краткосрочных фьючерсных контрактов и большинства фьючерсных контрактов по облигациям, и 1/32 часть от 1% для фьючерсных контрактов по облигациям Казначейства США.

Изменение цены одного контракта на 1 "тик" имеет определенную (стандартную) стоимость. Повышение рыночной цены приносит прибыль держателю "длинных позиций", играющему на повышение, и убыток держателю "коротких позиций". Доход рассчитывают как число "тиков" изменения цены, умноженное на стоимость одного "тика".

Итак, фьючерсные контракты по процентной ставке — это контракты на поставку к некоторому сроку в будущем определенного количества условных денежных депозитов или государственных облигаций на условную сумму. Торговля фьючерсными контрактами ведется на бирже. День поставки устанавливает биржа фьючерсных контрактов. Каждая биржа имеет 4 определенные даты поставки в году (в марте, июне, сентябре и декабре). Цены, по которым продаются и покупаются фьючерсные контракты по процентной ставке, отражают процентную ставку по денежным депозитам или стоимость облигаций. Стоимость же облигаций, в свою очередь, отражает процентную ставку по ним.

Покупатели фьючерсных контрактов, имея "длинную позицию", и продавцы, имея "короткую", берут обязательства по контрактам. В результате последовательного изменения цены фьючерсных контрактов руководство биржи ежедневно определяет биржевую ежедневную расчетную цену) покупатели и продавцы получают доходы или несут убытки . Доход или убыток по одному фьючерсному контракту можно рассчитать как изменение цены в "тиках", умноженное на стоимость одного "тика".

Фьючерсные контракты не всегда остаются в силе до дня поставки, поскольку продавцы или покупатели могут закрыть свои обязательства досрочно. Тем не менее, если фьючерсный контракт на день поставки остается в силе, он выполняется посредством

денежного расчета;

реальной поставки.

Краткосрочные фьючерсные контракты по процентной ставке в чем-то похожи на FRА, так как они всегда предусматривают денежный расчет. По долгосрочным фьючерсным контрактам по облигациям требуется реальная поставка указанных облигаций.